从ETH到SOL:为什么L1最终都会输给比特币?一文详解

加密货币驱动整个行业

咱们先把话题掰回来,聚焦“加密货币”本身——这其实是个非常重要的定位问题。为什么这么说?因为整个加密行业里,绝大多数资本最终追逐的,其实是对“货币化资产”的敞口。咱们看一组数据:目前加密市场总市值是3.26万亿美元,其中比特币占了1.80万亿,占比55%。剩下的1.45万亿美元里,又有大约0.83万亿集中在各类L1公链上。简单算一下,

约2.63万亿美元、也就是整个市场81%的资金,都押注在了那些已经被市场视为货币、或者认为未来可能获得货币溢价的资产上。

在这种大背景下,无论你是交易者、投资者、资本管理者,还是开发者,理解市场如何赋予或撤回一个资产的“货币溢价”,都变得至关重要。在加密行业里,几乎没有什么因素,比市场是否愿意把一个资产当作“货币”来对待,更能直接推动估值的变化。所以,预测未来哪些资产能获得货币溢价,几乎可以说是构建投资组合时最重要的变量,没有之一。

前文我们主要聊的是比特币,但确实有必要把目光投向剩余那0.83万亿美元中那些“可能是、也可能不是货币”的L1资产。我们的判断是:未来几年,比特币将持续从黄金及其他非主权价值储藏品中吸纳市场份额。但这引出一个问题:

L1的空间还剩下多少?潮水上涨时,所有船都会同步浮起来吗?还是说,比特币在追赶黄金的过程中,也会从L1公链手中吸走一部分货币溢价?

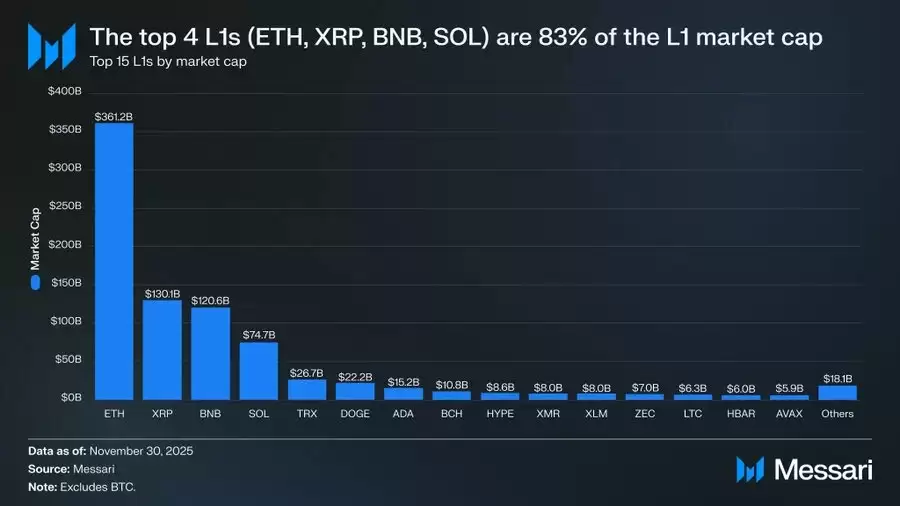

要回答这个问题,得先看看当前L1的估值格局。市值排名前四的L1——ETH(3611.5亿美元)、XRP(1301.1亿)、BNB(1206.4亿)和SOL(746.8亿)——合计市值达到6865.8亿美元,占了整个L1板块的83%。前四名之后,市值差距很明显(比如TRX只有266.7亿美元),但尾部体量依然不小:排名15名开外的L1,总市值仍有180.6亿美元,占L1总市值的2%。

但这里有一个关键点:L1的市值,并不等于纯粹的“货币溢价”。L1的估值框架主要有三种:

(i)货币溢价(Monetary Premium)

(ii)真实经济价值(REV)

(iii)经济安全需求(Economic Security Demand)

换句话说,一个项目市值的高低,并不完全由市场是否把它当作货币来决定。

推动L1估值的,是货币溢价,而不是收入

尽管存在多种估值框架,但市场越来越倾向于从“

货币溢价

去掉这两个异常值后,真实图景才浮现出来。

尽管收入持续下降,L1的估值却在上升。调整后的市盈率呈现出明确的上升趋势

- 2021年11月30日:40倍

- 2022年11月30日:212倍

- 2023年11月30日:137倍

- 2024年11月30日:205倍

- 2025年11月30日:536倍

如果从REV的角度去解读,或许可以认为市场是在给未来的收入增长提前定价。但这一解释并不成立——因为在同一组(仍然排除TRON和Hyperliquid)中,L1的收入几乎每年都在下滑:

- 2021年:123.3亿美元

- 2022年:48.9亿美元(同比-60%)

- 2023年:27.2亿美元(同比-44%)

- 2024年:35.5亿美元(同比+31%)

- 2025年(年化):17.0亿美元(同比-52%)

最直白的解释是:

这些估值主要由货币溢价驱动,而非当前或未来的收入。

L1一直在持续跑输比特币

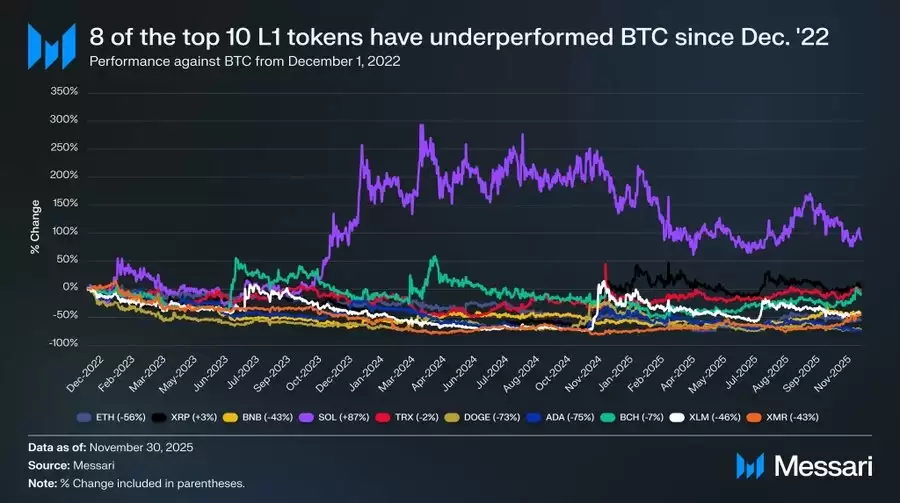

既然L1的估值主要仰仗市场对其货币溢价的期待,那么下一步的问题是:这种期待又是如何被塑造的?一个简单的方法是把它们与比特币的价格表现做个对比。如果货币溢价的变化主要跟着比特币的走势走,那么这些资产的表现就应该与比特币的“β系数”相似;如果货币溢价来自每个L1自身的独特因素,那么它们与比特币的相关性会更弱,表现也会更具特殊性。

作为L1的代表,我们选取了市值前十的L1代币(排除HYPE),统计它们自2022年12月1日以来相对于比特币的表现。这十个资产占据了L1市值的约94%,代表性很强。在这段时间里,有八个资产在绝对回报上跑输了比特币,其中六个落后超过40%。

只有两个资产跑赢了比特币:XRP和SOL。

真正具有显著超额收益的只有SOL,跑赢了比特币87%。

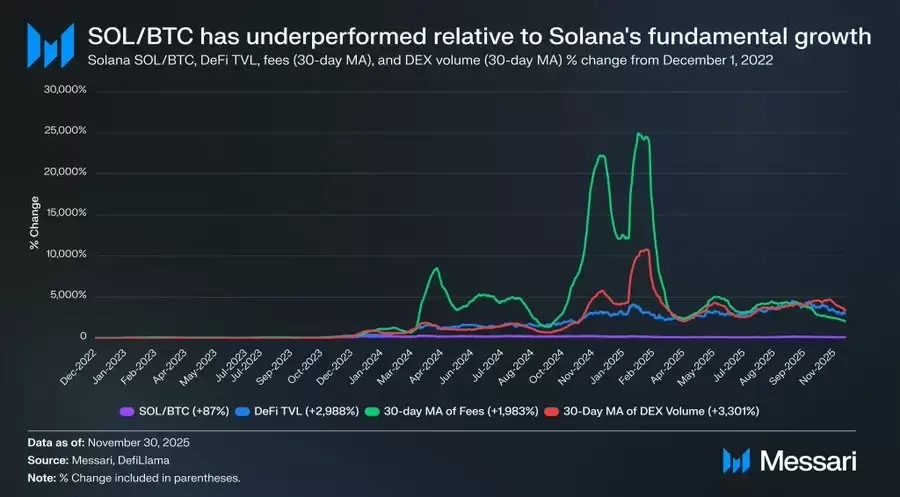

不过,深入拆解后会发现,SOL的“跑赢”可能并没有表面看起来那么强。在SOL跑赢比特币87%的同一时期,Solana生态的基本面呈现指数级爆发:DeFi TVL增长了2,988%,手续费增长了1,983%,DEX交易量增长了3,301%。按任何合理标准计算,Solana自2022年底以来的生态规模扩大了20到30倍,但与之对应的SOL价格,仅仅跑赢了比特币87%。

请再读一遍这句话。

要想在与比特币的博弈中实现真正显著的超额收益,一个L1需要的不是生态增长200%或300%——它需要增长2,000%到3,000%,才能勉强获得几十个百分点的超额表现。

综合以上,我们的判断是:

虽然市场仍然在以“未来可能获得货币溢价”的预期来给L1定价,但对这些预期的信心,正在悄然消退。与此同时,市场对比特币作为“加密货币”的货币溢价并未动摇,甚至可以说,比特币与各类L1之间的领先优势,正在持续扩大。

加密货币本身并不需要手续费或收入来支撑估值,但这些指标对L1却至关重要。与比特币不同,

L1的叙事取决于构建生态系统(包括应用、用户、吞吐量、经济活动等)来支撑其代币价值。

展望未来

展望未来,

我们不认为这一趋势会在2026年或更长的时间里发生逆转。

预计L1板块将继续失去市场份额,被比特币进一步挤压。

对于L1来说,