DeFi 衍生品:如何撼动万亿金融市场的游戏规则?

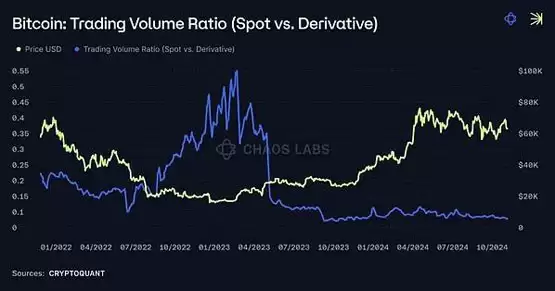

你发现没?无论是传统金融还是加密世界,衍生品市场的体量都远远超过现货市场,通常是后者的数倍以上。就拿比特币来说,今天的日现货交易量大概在40亿美元上下,但衍生品交易量却高达538.9亿美元——这是Cryptoquant.com上的实时数据。

比特币:交易量比率(现货 vs 衍生品)——数据来源:CryptoQuant

这个趋势从2021年初开始明显加速,到现在都没停过。传统金融里,衍生品市场长期压过现货,中心化交易所(CEX)的衍生品交易也紧随其后。但在DeFi领域,衍生品还没能超过DEX的现货交易。举个例子,过去24小时,Uniswap v3促成了13亿美元的现货交易,而Hyperliquid处理了大约10亿美元的衍生品(数据来自Coingecko)。

不过话说回来,这个差距正在缩小。完全可以预见,随着整个生态逐渐成熟,链上衍生品迟早会超越现货市场——就像在其他成熟市场里发生过的那样。需求明显在向衍生品倾斜,但这种增长必须有安全、高效的交易场所和模型做支撑。

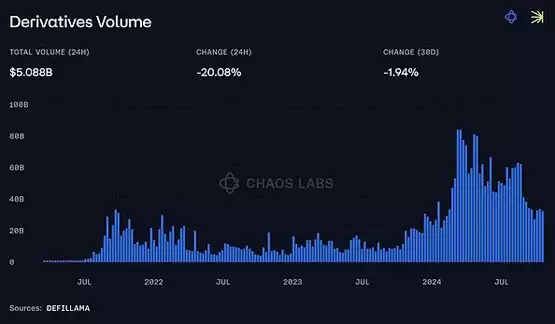

衍生品交易量——数据来源:DefiLlama

要为此搭建好基础设施,关键就在于理解支撑衍生品市场的不同模型。下面我们就来详细拆解两种主流模型:实物资产支持模型(Hard Liquidity Backed Models)和合成资产模型(Synthetics Models)。

实物资产支持模型

简单说,在实物资产支持模型里,交易者直接和流动性池中的“真实”资产(比如代币或稳定币)打交道。这些资产实际上是被借给交易者,用来建立保证金交易头寸的。

像GMX、Jupiter、Gearbox PURE和Contango这类协议,用的就是这种思路。存入实物资产的流动性提供者(LPs),通过交易费或者作为交易对手方获得回报。所以,LPs的收益取决于池子里资产的表现、池子的利用率——如果池子里没有机制来维持多头和空头的平衡,那收益还跟交易者的盈亏挂钩。

优势

1. 破产风险较低:

2. DeFi生态可组合性:

3. 交易和做市激励需求低:

4. 深化市场流动性:

DefiLlama截图显示包含GLP和JLP收益的池子数量和协议数量

实物资产支持模型在不同协议里的实现方式是有差别的,核心区别在于

流动性的可访问性和共享方式

GMX v1 & Jupiter:

全局共享流动性池

GMX v2 & Gearbox PURE:

隔离流动性池

在这个“实物资产支持”的框架里,还可以把Contango这样的协议也包括进来。它不算一个独立的模型,而是在现成的借贷协议(比如Aa ve)上运行——通过借入真实资产,再利用闪电贷,实现去中心化的杠杆交易体验。

合成资产模型

和实物资产支持模型不同,合成资产模型走了另一条路。实物资产支持模型通过要求真实资产做抵押来优先考虑安全性和可组合性,而合成资产模型就不太一样了。

在这种模型里,交易通常不由真实资产直接支持,系统靠的是订单簿匹配、流动性金库和价格预言机来创建和管理头寸。合成资产模型也不是千篇一律的——有的更依赖点对点订单簿匹配(流动性由活跃的做市商提供,这些做市商可以是专业做市商,也可以是算法金库),有的则采用纯合成的方式运作(协议本身充当对手方)。

流动性金库是什么?

在合成衍生品模型里,流动性金库是一种汇集流动性的机制,作为促进交易的资金来源——不管是直接支撑合成头寸,还是给做市商提供支持。虽然不同协议里流动性金库的结构有些细微差别,但它的作用基本一致:为交易提供流动性。

这些流动性金库,要么

由专业做市商管理

由算法管理

纯粹的被动对手方池

在合成资产模型里,流动性通常来自活跃用户(P2P匹配)、流动性金库(作为后备)和做市商(在订单簿上下单)。在一些纯合成资产模型里,比如Gains Network,流动性金库本身就是所有交易的对手方,省去了直接订单匹配的步骤。

优势

合成资产模型的权衡和实物资产支持模型不同,但它也带来了一系列长处:

1. 资本效率高:

2. 资产灵活性强:

3. 更好的价格执行:

缺点

但这类模型也有明显的短板:

1. 依赖价格预言机:

2. 不会贡献流动性:

虽然和中心化交易所相比,去中心化交易所目前只占整体永续合约交易量的一小部分(大约2%),但市面上这些多样的模型,为未来的真正增长打下了基础。把这些模型组合起来,再加上资本效率的不断提升和风险管理的持续改进,会是去中心化交易所抢下更大衍生品市场份额的关键所在。

永续合约交易量分布——数据来源:GSR年度报告

综合来看,随着DeFi生态不断演进,实物资产支持模型和合成资产模型为去中心化衍生品市场提供了两条不同的进化路径。各有各的优势:实物资产支持模型注重安全性和资本效率,而合成资产模型则提供更高的灵活性和潜在的资本效率。未来,衍生品市场要想成功,关键就是要把这两种模型有效地结合起来,并根据不断变化的需求持续优化。