Four Pillars:看涨MKR以及为何说Sky将引领DeFi复兴

先说几个核心判断:Sky(前身为MakerDAO)的代币价格已经跌回了“解放前”——回到了去年短暂牛市启动前的1100至1300美元区间。这一轮下跌,归根结底,是DeFi和以太坊生态近期表现乏力、品牌重塑带来的不确定性,再加上一个强劲对手Ethena的横空出世,这三重因素叠加的结果。

不过,转机已经出现了。Sky最近的一系列战略动作正在积聚势能,几个近在眼前的催化剂随时可能引爆行情:Seal模块(也就是激活费用开关)、极致通缩的代币经济学、Solana上的部署,以及万众瞩目的Sky Aa ve Force集成。

从收入增长和估值水平来看,Sky在去中心化稳定币领域依然是当之无愧的领头羊。现在是时候重新审视它了——随着DeFi复兴的大幕拉开,Sky已经站在了最前排。

1、简介

加密市场现在的聚光灯完全打在了AI和Meme币上,相比之下,Sky(前MakerDAO)好像已经被人们遗忘在了角落。这种转变,反映在MKR的价格上。截至2023年11月5日,MKR已跌回1100至1300美元区间——几乎是去年那轮短暂牛市启动前的水平。市场似乎在说:MKR,你已经不香了。

但问题是,这种看法真的符合Sky的现状和未来潜力吗?这篇文章会深挖MKR近期表现不佳的根源,然后给出一个明确的观点:Sky即将重回C位。我们会梳理Sky近期的成就、即将到来的代币经济学变革,以及它作为历史最悠久、最值得信赖的去中心化稳定币的地位,为Sky理应获得的估值修复提供一套有理有据的逻辑。

2、导致MKR近期表现欠佳的因素有哪些?

2.1 社区对品牌重塑的不同反应

2023年9月18日,MakerDAO完成了期待已久的Sky品牌重塑,这算是Endgame路线图的一个重要里程碑。Endgame这个长期规划早在2022年8月就获得了管理层批准,目标是把Sky打造成DeFi领域的绝对霸主,最终让DAI的发行量突破1000亿美元。品牌重塑期间,MakerDAO推出了优化后的前端界面,提升了UI/UX体验,把MKR改名为SKY,DAI改名为USDs,并且在Sky.money上设置了1:24000的兑换比例。为了鼓励大家把DAI换成USDs,还推出了Sky代币奖励等激励措施。

然而,社区的反应可以说是“有人欢喜有人忧”。一部分人非常珍视MakerDAO品牌多年来积累的信任,选择继续持有原来的代币。结果就是,MKR和SKY、DAI和USDs同时存在,搞得大家搞不清这些代币到底有什么用。

Sky创始人Rune Christensen自己也承认:“DeFi社区对Maker品牌有多么热爱和信任,现在比以往任何时候都更加清楚。它所代表的东西备受人们喜爱——稳定性、安全性和DeFi规模。许多人都坚持继续持有MKR,不会升级到SKY。”

更麻烦的是,Rune Christensen后来确认,最初的MKR和DAI代币会继续有效,这给新旧代币的角色和效用带来了更多不确定性。雪上加霜的是,Coinbase等中心化交易所宣布不支持SKY迁移,市场对品牌重塑能否被广泛接受的担忧进一步加剧。

为了应对这种情况,Rune Christensen在2024年11月4日发起了一次治理投票,决定是否恢复到MakerDAO品牌。11月8日投票结束,结果是支持品牌重塑,一切按计划进行。所以,Sky仍然是Sky生态和协议的核心品牌,从MKR到Sky、从DAI到USDs的过渡会继续推进,不再做品牌层面的调整。虽然一开始社区反应不一,但最终投票支持品牌重塑,说明Sky已经准备好以更专注的姿态和更明确的方向,迈入下一个阶段。

2.2 强大竞争对手的出现

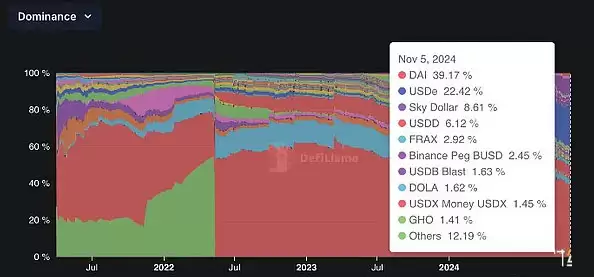

2024年2月推出的Ethena,是压垮MKR价格的另一根稻草。Ethena是一个基于以太坊的合成美元资产协议,推出短短四个月,市值就冲到了30亿美元。截至2023年11月5日,Ethena的USDe已经占据了去中心化稳定币市场22.4%的份额。这种快速增长,主要靠的是Ethena极具吸引力的利率,而利率背后是三大收入来源在支撑:

• 质押奖励:Ethena利用以太坊的PoS机制,通过stETH这类质押代币赚取利息。

• 市场策略:采用delta中性策略,在永续期货和衍生品市场利用资金费和基差获利——简单说就是持有现货资产的多头头寸和永续期货的空头头寸,把资金费率货币化。

• 稳定币利率:Ethena还通过两项主要的稳定币投资创收——一个是通过Coinbase的版税计划从2.95亿USDC中赚取收入,另一个是通过借款费用从Sky的4亿USDs中赚取利息。

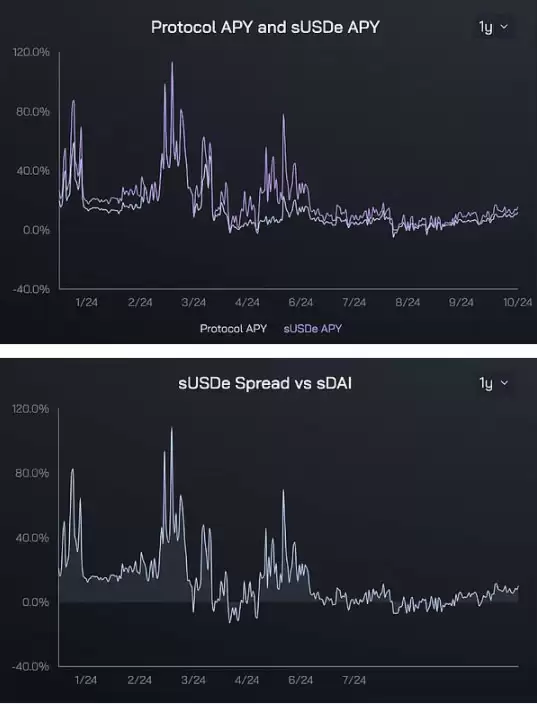

截至10月底,USDe的收益率是13.3%,远高于Sky SSR的6.5%。虽然这种高利率的可持续性和Ethena的整体稳定性还有待观察,但到目前为止,这个协议运行得还算顺利。

有意思的是,Ethena和Sky之间不完全是竞争关系,它们其实有不少互补的地方。Ethena的现货期货价差策略在链上代币化方面取得了巨大成功,这主要归功于高收益的ENA奖励计划。为了支持这种需求,Sky通过Spark的Morpho Vault建立了信用额度。目前,总共有4亿美元DAI被分配到这个Vault,年收益3500万美元,Sky从Ethena用户支付的借款利率中获利。

就算Ethena的奖励计划缩水,对Sky贷款的需求可能依然强劲。随着DAI把自己塑造成链上服务的重要后端,Sky的市场占有率和实际使用率预计还会进一步增长。

2.3 美联储降息对稳定费收入的潜在影响

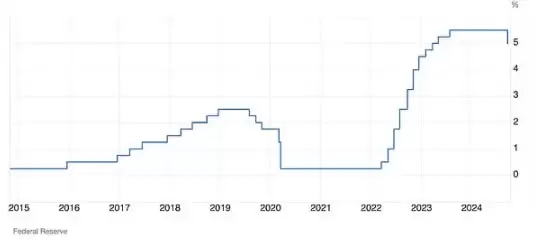

最后,美联储最近的降息,也可能是导致MKR表现不佳的一个因素,虽然两者之间的联系不算太直接。10月18日,美联储把基准利率下调了0.5个百分点,从5.25%-5.5%降到4.75%-5.0%。通常来说,降息对加密货币这类风险资产是利好,但对Sky这种DeFi借贷协议,可能反而带来负面影响。原因在于,Sky的主要收入来源,是用户通过CDPs(抵押债务头寸)借入DAI或USDs时收取的稳定费。

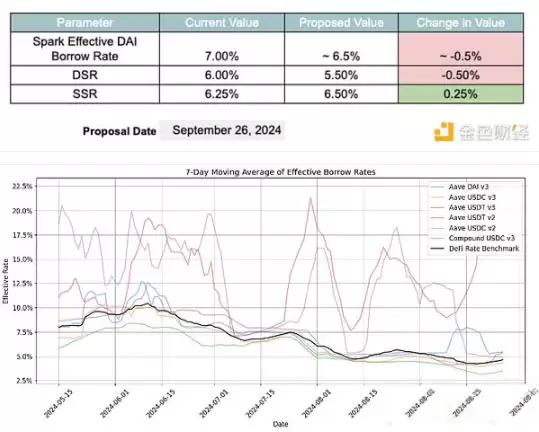

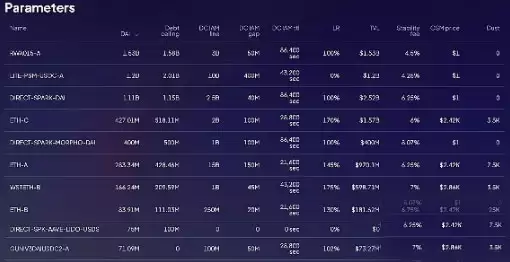

这笔稳定费占Sky收入的比例相当大——在3.13亿美元的年化收入中,有3.09亿美元(98%)来自这里。为了配合美联储降息,Sky可能不得不继续下调稳定费。DeFi领域的基准利率已经从9月份的5.44%降到4.76%,这也体现在Sky的调整上:9月26日,Spark的贷款利率从7%降到6.5%,DSR(DAI储蓄利率)从6%降到5.5%。与此同时,SSR(Sky储蓄利率)提高了0.25%,这可能是为了鼓励大家把DAI换成USDs。

随着市场利率下降,整个行业的借贷成本都在降低。如果Sky不跟着调整收费,借款人可能会转向利率更有竞争力的服务,这就加大了风险。而稳定费直接关系到Sky的盈利能力,因为它是收入的大头。所以,稳定费减少可能会损害Sky的收入,进而削弱它的投资吸引力。目前,Sky大多数借贷池的稳定费范围在4.5%到8%之间。

3、为何说Sky准备好引领DeFi复兴?

3.1 稳健的盈利能力和具有吸引力的估值

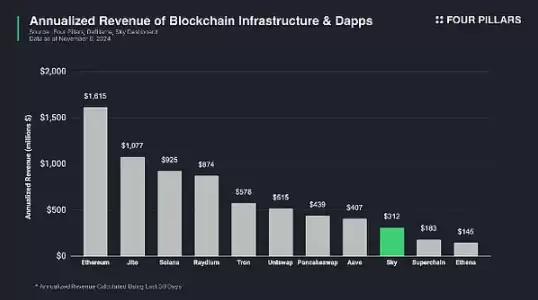

Sky过去30天的年化收入大约是3.12亿美元,这使它成为整个区块链和dApp生态中排名前十的协议之一。在以太坊的DeFi格局里,Sky是仅次于Uniswap和Aa ve的第三大收入协议。值得注意的是,Sky 2024年年初至今的净收入大约为1.25亿美元。扣除8200万美元的运营费之后,净利润估计为4400万美元。要知道,大多数加密项目还在为盈利发愁,Sky这种财务表现,已经稳稳站在了行业最佳协议的行列。

自2022年以来,Sky的收入和净收入指标一直在稳步增长。收入从2022年的7600万美元增长到2024年的2.4亿美元,两年涨了213%;同期净收入从1900万美元飙升至4400万美元,涨了131%。更重要的是,2024年的数据只覆盖了10个月,实际年增长率可能更高。而且,有很大一部分净收入会通过MKR代币燃烧机制和Seal引擎,直接分配给代币持有者,这部分我们后面会详细说。

截至11月6日,Sky的营收增长倍数大约是3.3倍,明显低于Uniswap、Aa ve和Ethena。这种估值水平,反映了市场对前面讨论的那些不确定性和偏见的担忧,这反而创造了一个很有吸引力的估值机会。不过,这种低估不太可能持续太久——下面要讨论的几个因素,预计会推动Sky在加密市场迎来重新估值。

3.2 短期发展势头的强劲催化剂

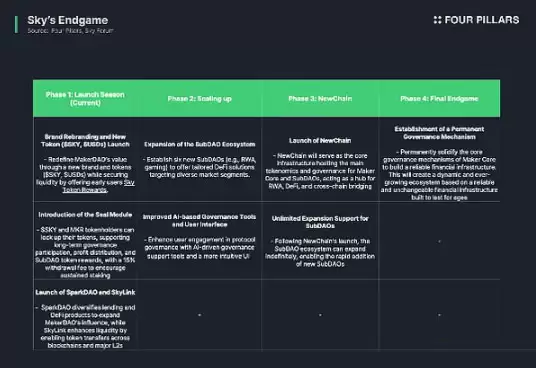

上面提到过,Endgame是Sky雄心勃勃的长期路线图,目标是把DAI发行规模扩大到1000亿美元。Endgame分为四个阶段,包括品牌和代币重塑、引入Seal模块(收费开关)、扩展SubDAO生态系统、推出独立的L1区块链,最后建立完全去中心化的自治治理系统。每个阶段的关键举措大致如下:

虽然Endgame对Sky有变革性的潜力,但它的长期时间表使得立即进行市场重估并不容易,尤其是第一阶段就花了两年多时间才落地。不过,在最近的品牌重塑和主产品发布之后,几个正在进行中的举措提供了强劲的短期催化剂。

3.2.1 通过Seal模块引入收益分配机制

Seal模块是SKY和MKR持有者的费用转换模块,有点像股东分红。参与者可以质押SKY和MKR来赚取USDs奖励,并且用质押资产作为抵押品,产生额外的USDs。随着Sky即将推出首个SubDAO和借贷平台Spark,持有者也可以选择收取SPK奖励,而不是USDs奖励。

Seal模块会把Sky净收入的25%分配给持有者,并为这个模块预留15%用于SPK发行。这样一来,MKR/SKY就从只有模糊效用的治理代币,变成了直接分享协议收益的创收资产。按照2024年年初至今的数据,这可能意味着向MKR持有者发放大约1000万到1500万美元。

Seal模块的初始退出费是5%,每6个月增加1%,5年后达到15%。这种结构是为了激励早期参与者用较低费用来承诺长期投资。

3.2.2 将MKR转换为严格通缩代币

10月31日,Rune Christensen提议把MKR转换为通缩代币。如果实施的话,MKR代币将停止额外发行,代币会通过2023年7月推出的智能燃烧引擎(SBE)不断燃烧销毁,逐渐减少总供应量。只有当流动性短缺威胁到DAI和USDs的稳定性时,才会进行调整。这种向通缩模式的转变,预计会创造出长期的稀缺性,从而提升MKR/SKY的价值。

3.2.3 扩展到Solana生态

Sky计划通过Wormhole桥向Solana输送USDs和Sky,最初会通过LP激励计划每周分发高达200万Sky。这样一来,基于Solana的DeFi协议,比如Kamino Finance和Solend,就能采用由Aa ve首创的SSR集成计划(参见第3.2.4节内容),从而有可能把USDs打造成Solana生态中的领先稳定币。此外,这一举措预计也会为未来SkyLink的发布打下基础。

3.2.4 启动Sky Aa ve Force旗舰计划

Sky将与Aa ve合作推出“Sky Aa ve Force”旗舰计划。根据这个计划,Sky会在Aa ve上推出一个USDs市场,把Sky的USDs储蓄利率(SSR)和Aa ve的市场利率叠加在一起。这种整合让存款人能从两个协议的奖励机制中同时受益,一旦Spark上线,Aa ve和SPK空投还会进一步增强激励。Sky Aa ve Force计划预计会显著提高USDs的发行量和流动性,并可能在DeFi生态中扮演关键角色。

3.3 不可分叉的护城河

Sky凭借多年的成熟经验,在加密行业建立了一个强大的品牌,赢得了投资者和市场参与者的高度信任。就像Syncracy Capital联合创始人Ryan Watkins说的,DAI拥有货币溢价,这是它网络效应和价值获取潜力的核心指标。这种货币价值是至关重要的资产,只有通过多年的持续使用和稳定表现才能积累起来。

一个协议是否可持续,不是靠理论设计来评估的,而是看它在实际市场中经受过多少验证。过去八年里,Sky经受住了各种经济冲击和波动,不断展示出韧性,建立起了可信度。DAI仍然是运行时间最长的去中心化稳定币,创造了一个其他项目在开源生态中无法轻易分叉或复制的护城河。正是这种持久的稳定性,让Sky在去中心化稳定币领域长期处于领先地位,DAI和SKY的总市值现在已经超过56亿美元。

Sky的市场领头羊地位,还体现在它的广泛采用和深度市场渗透上。DAI不仅是最广泛上市的去中心化稳定币,还深度集成了无数DeFi协议和dApp。它较低的资本成本,得益于谨慎的风险管理和跨不同用例的货币功能支持。最后,Sky在不依赖激励计划的情况下就能产生实际需求,这一点更是突显了它可持续的竞争优势。