全球存储芯片供需周期达峰:2026年Q2见顶,2028年

存储芯片市场周期预测:2026年Q2见顶,2028年或面临过剩

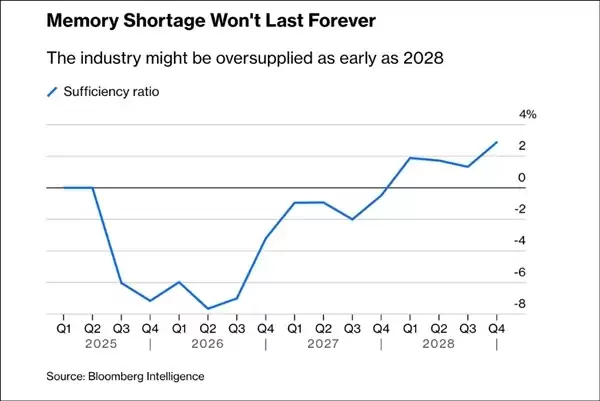

研究分析师Shuli Ren最新发布的报告,对全球存储芯片市场的未来走势做出了详细预测。报告指出,当前供应紧张的局面将在2026年第二季度达到峰值,随后逐步缓解,市场预计在2027年第一季度趋于稳定,而2028年则可能出现产能过剩。这一判断基于对行业周期性规律的深入分析,并与当前市场中的不同观点形成鲜明对比。

一、全球存储芯片供应紧张周期:从峰值到过剩的时间线

报告以清晰的阶段性划分,揭示了存储芯片市场未来的演变路径:

- :当前DRAM、NAND Flash以及高带宽内存HBM均处于供应紧张状态,价格持续上扬。这一紧张态势预计在2026年第二季度达到顶点,此后将开始回落。

供应紧张巅峰期(2026年第二季度)

- :随着新增产能陆续投产,市场供应压力将迅速减轻。供需平衡曲线显示,整体供需有望在2027年第四季度实现均衡。

供应压力缓解期(2026年下半年至2027年上半年)

- :供需关系趋于平稳,价格波动将收窄。

市场稳定期(2027年第一季度起)

- :进入2028年后,市场存在供应明显超过需求的可能,届时可能触发新一轮行业下行周期。

潜在产能过剩风险(2028年)

二、行业周期的根本属性:AI需求无法改变“繁荣-萧条”规律

报告强调,尽管人工智能应用大幅拉升存储需求,但该产业的本质属性并未改变。存储芯片行业依然遵循典型的周期性波动规律——

繁荣与萧条交替演进

三、市场观点分歧:做空者与厂商的乐观态度

这份报告发布之际,恰逢市场对存储行业周期前景高度关注。知名投资人Michael Burry在7月初公开披露已做空某主要存储芯片制造商,核心依据正是该产业固有的强周期特性难以被技术进步或需求增长所根本扭转。Shuli Ren在报告中对此观点作出回应,指出存储类股票历来呈现“景气高涨时估值过度膨胀,行业低谷时又遭大幅抛售”的特征,本轮周期中这一现象极有可能再度重现。

然而,主要厂商管理层的看法则明显更为乐观。有企业负责人表示,目前HBM订单已基本排满,整体存储供应紧张局面至少将持续至2027年之后;另有行业领军者判断,全球范围内的存储芯片短缺状态或将延续至2030年。这种分歧反映了对周期长度和需求持久性的不同预判。

小提示:关注周期拐点信号的投资者

- :密切关注主要厂商(如三星、SK海力士、美光)的资本开支计划和新工厂投产时间表,这是判断供应压力缓解速度的关键。

产能投产节奏

- :高带宽内存作为AI算力的核心部件,其库存水平是衡量供需平衡的前瞻性指标。

HBM库存变化

- :当存储芯片价格仍处于高位但股价已开始走弱时,往往是周期见顶的早期信号。

股价与盈利的背离

常见问题

Q:为什么存储芯片行业具有强周期属性?

A:存储芯片属于标准化大宗商品,需求端波动大(如消费电子、数据中心),而供给端产能建设周期长(通常需要2-3年)。当需求增长时,厂商集中扩产,导致产能集中释放,形成供过于求;随后价格下跌、厂商减产,又引发下一轮供不应求。这种“羊群效应”和产能滞后性,使得周期难以避免。

Q:HBM(高带宽内存)的供需情况如何?

A:HBM是当前AI计算中最紧缺的存储产品。报告指出,HBM同样处于供应紧张状态,且订单已经排满。厂商乐观预期短缺将持续至2027年甚至2030年,但周期模型显示,随着HBM产能逐步爬坡(如三星、SK海力士的扩产计划),2027年后供应压力将显著缓解,2028年可能面临过剩风险。

Q:Michael Burry做空存储芯片的逻辑是什么?

A:他基于“树不会长到天上去”的周期逻辑,认为当前存储芯片的高景气度不可持续,即使AI需求爆发,也无法改变产业固有的强周期特性。一旦产能集中释放,价格和盈利将大幅回落,届时股价将面临剧烈调整。

总体来看,Shuli Ren的报告为市场提供了一份基于周期规律的理性预测,与厂商的乐观预期形成鲜明对比。无论最终结果如何,