SemiAnalysis深度解读:Anthropic盈利模式逼近SaaS,估值剑指6万亿超英伟达

先说一个让人不得不关注的核心判断:AI实验室的商业模式,终于跑通了。Anthropic刚刚用一份非常漂亮的财务成绩单,向整个行业证明了一件事——大模型不是只能烧钱的科研项目,它完全可以是高毛利、高留存、高扩张速度的商业机器。

2026年7月,Anthropic低调向SEC递交了IPO申请。三个月后,SemiAnalysis的Tokenomics Model拆解出了一份令人震撼的财务画像:第三季度GAAP营业利润(EBIT)突破10亿美元,营业利润率达到6%;年化经常性收入(ARR)从2025年底的90亿美元,一路飙升至如今的600亿美元以上。

对比一下老对手OpenAI,差距就出来了。同期,OpenAI仍在亏损,第二季度EBIT利润率约为-100%。

这是AI产业化以来,第一次有一家头部实验室用实实在在的盈利数字告诉市场:这条路,走得通。

为什么是现在上市?

Anthropic其实不缺钱。成立以来累计融资超过1000亿美元,非GAAP口径已经实现盈利,毛利率也相当稳健。在Stripe、Databricks这些超级独角兽都选择留在二级市场的今天,Anthropic为什么急着重启IPO?

答案藏在算力账本里。

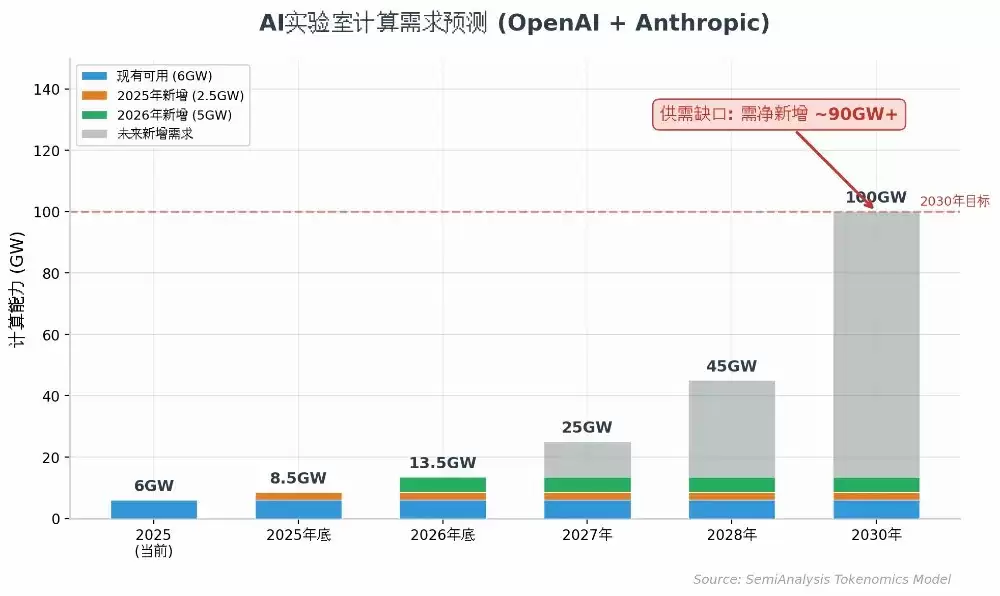

SemiAnalysis预测,到2030年底,OpenAI和Anthropic的合计算力需求将超过100GW。这意味着未来五年需要净新增约90GW的算力供给。而2025年全年,全球只新增了2.5GW,2026年预计也才5GW。两家公司目前可用的总算力,刚过6GW。

2026年第一季度的算力短缺,用户已经切身感受到了:限流、宕机、服务降级。Anthropic的CFO Krishna Rao在5月初的播客中坦言,当时的需求远远超过了可用供给。

上市有三个层面的战略意义。

第一,打开股权和债务融资通道。训练下一代模型、租赁更多算力、签下新的数据中心租约——这些都是以“十亿美元”为单位的资本投入。公开市场意味着更快、更便宜的融资能力。

第二,用经审计的公开财报打消企业大单顾虑。当一家Fortune 500公司考虑签订每年数亿美元的API合同时,它需要一个能看清财务状况的供应商。

第三,打赢人才战争。在AI研究员的薪酬已经媲美职业体育明星的时代,能让员工随时变&现的股权,是留住顶尖人才的最硬通货。

但Anthropic急着上市,还有一个更深层的原因。这是一场与OpenAI的博弈,先上市者将获得不对称的优势。

资本市场的游戏规则是这样的:第一个登陆公开市场的高增长公司,会自动成为投资者心智中的“估值锚点”。它的收入增速、利润率、NDR、市值/收入比,会成为整个行业估值的参照系。后上市的公司,无论如何优秀,都必须以这个锚点为基准进行谈判——如果财务指标更好,可以享受溢价;如果更差,就必须接受折价。

Anthropic的财务指标目前全面领先于OpenAI:6%的EBIT利润率 vs -100%,60%+的毛利率 vs 被免费用户拖累的毛利率,500%的NDR vs 尚未披露的NDR。一旦Anthropic以20倍ARR(约6万亿美元市值)定价,这个估值基准就会固化在市场中。届时如果OpenAI后上市,投资者会自然地问:OpenAI的ARR质量更高还是更低?盈利能力更强还是更弱?增长可持续性更好还是更差?

答案对OpenAI来说并不乐观。它背负着9.5亿免费用户的沉重成本包袱,超过65%的收入仍来自订阅制,这意味着收入天花板和毛利率天花板都低于Anthropic。如果OpenAI被迫以“Anthropic估值的折价”上市,融资成本将显著高于Anthropic,进而影响其再投资能力。

这是一种资本市场的“先发优势”。先上市者定义估值规则,后发者只能在这个规则框架内博弈。就像亚马逊在1997年IPO后定义了电商估值范式,eBay定义了平台型公司的估值逻辑。Anthropic显然意识到了这一点,它选择的不是一个“方便”的上市窗口,而是一个“战略性”的上市窗口。

Claude Code 如何改写游戏规则

如果说ChatGPT是消费者的“iPhone时刻”,那么Claude Code就是B2B市场的拐点。

这款在2026年初引爆的编程助手,如今已经占据了GitHub全部提交的7%以上。它直接推动了Anthropic ARR的火箭式蹿升:2025年底仅90亿美元,2026年1月增加30亿,2月增加70亿,3月再增加110亿。一个季度冲到300亿美元。

这一增长引擎的核心不是订阅制,而是用量计费。

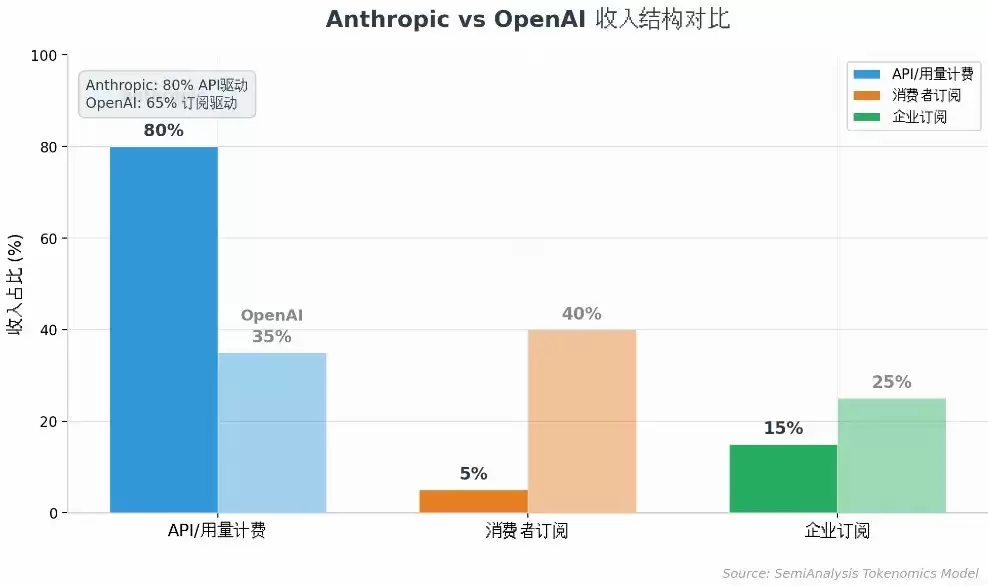

Anthropic的收入结构中,API(按token使用量计费)占比高达75-85%,订阅收入仅占15%。这与OpenAI形成了鲜明对照:2026年第一季度,OpenAI超过65%的收入仍来自订阅。消费者业务占Anthropic ARR的比例只有约5%,而OpenAI同一指标约为40%。

不过,Anthropic的消费者业务本身也并非无足轻重。其免费MAU目前约为5500万至6000万,付费率约9%,显著高于OpenAI约6%的水平。

API模式的优势在于没有收入天花板。订阅制按席位收费,一个客户无论用得多猛,月费都是固定的20美元或200美元。API按token计费,客户部署的agent工作流越复杂、处理的数据量越大,Anthropic收的钱就越多,而且不需要新增一个“客户”。

CFO Krishna Rao披露的一组数字令人震惊:Net Dollar Retention(净收入留存率)为500%。这意味着,仅那些2025年第一季度就存在的老客户,他们在2026年第一季度的花费是去年同期的5倍。具体来说,2025年Q1的20亿美元老客户ARR,到2026年Q1膨胀到了120亿美元,占Anthropic当时300亿美元总ARR的40%。

这500%的NDR背后,是agentic工作流对token消耗的指数级拉动。传统的聊天交互只消耗几百个token,而一个自动编码agent一次任务就可能烧掉数百万token。blended token定价(综合平均单价)自2024年以来已经大幅下降,是消费曲线在扛下所有增长重担。

API模式的网络效应:用量飞轮与指数级留存

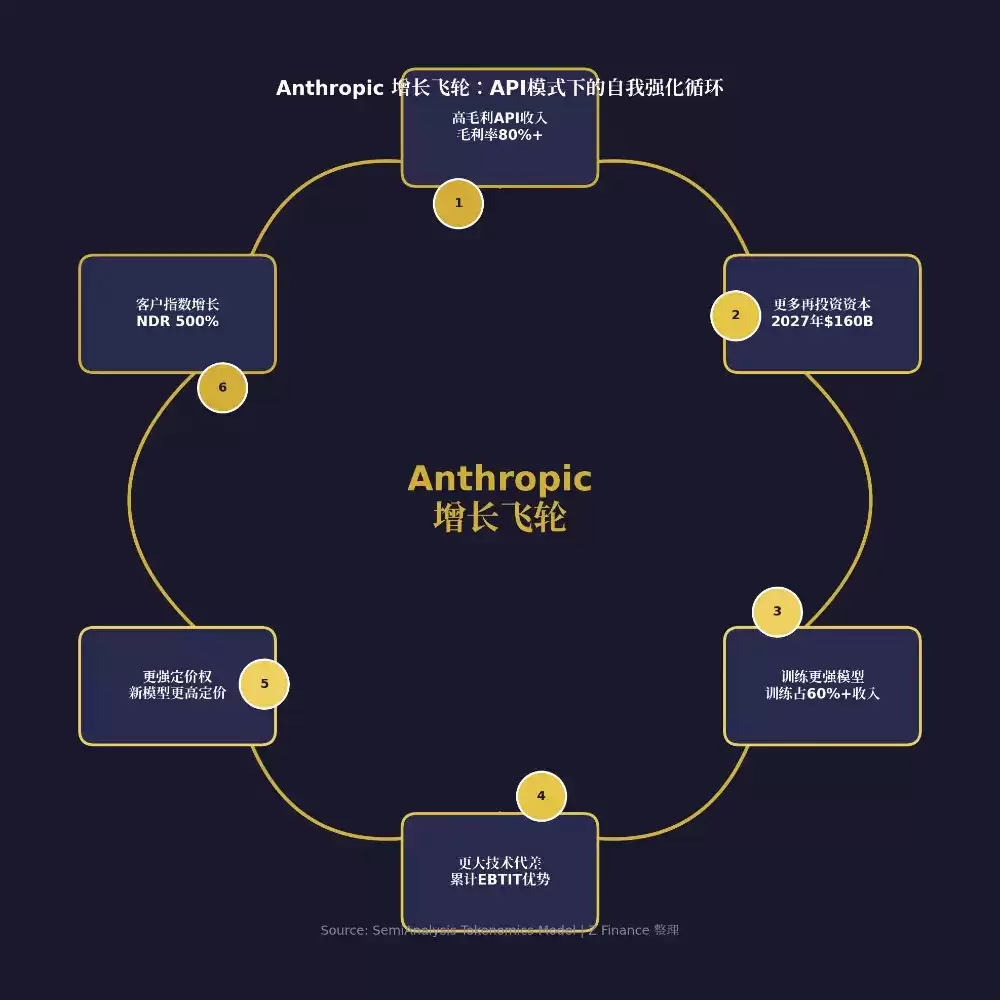

API模式之所以比订阅制更适合AI时代,根子在于它创造了一种订阅制无法企及的网络效应。不是用户之间的网络效应,而是“用量-收入-研发-模型更好-更多用量”的自我强化飞轮。

订阅制的本质是“人头税”:每个客户付固定费用,收入增量取决于客户数量的线性增长。API模式的本质是“使用税”:客户的用量可以随时间指数级增长,而收入也随之指数级增长。

这就是为什么SaaS行业的好公司NDR在120%左右,极好公司能达到150%,而Anthropic能做到500%。这不是同一个数量级的竞争。

500% NDR到底意味着什么?把它放在产业坐标系中理解一下。Snowflake在高速增长期的NDR曾达到170%,被市场视为神迹;Datadog在最佳时期达到140%,已经足够让投资者疯狂。Anthropic的500%意味着:老客户群体在一年内贡献的收入增长了5倍。这不是因为涨价,而是因为客户部署的agent工作流在深度和广度上都在快速扩展。

这种飞轮的自我强化机制是这样的:客户用得越多 → Anthropic收入越多 → 能投入更多资金训练更好模型 → 模型能力更强吸引更多agent工作流 → 客户用得更多。每一步都在加速下一步。订阅制下,客户用得再多,供应商也收不到更多钱;API模式下,客户的每一次使用都在为供应商的研发引擎添柴加火。

这正是为什么Anthropic的API业务毛利率可以达到80%以上,增量收入几乎全部是利润,而这些利润又被重新投入训练,形成技术代差的护城河。订阅制公司做不到这一点,因为它的收入增长是线性的,而API模式下收入的增长可以是指数级的。

从 -94% 到 60%+ 的毛利率跃迁

AI实验室的经济模型并不复杂:投资研发新模型,购买或租赁算力来训练和推理,然后通过token把这些算力卖给客户。

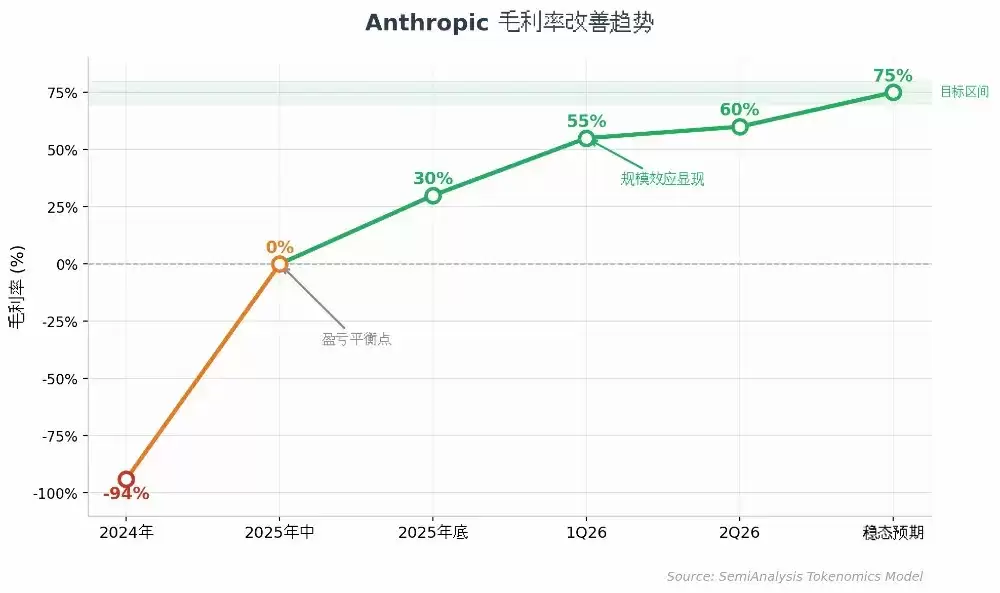

但在2024年,Anthropic的毛利率还是-94%,也就是每收入1美元,要亏掉近1美元的成本。今天,这个数字已经跳到了60%以上。

毛利率的跃迁来自三个杠杆。

新模型定价更高。每次frontier模型发布,初始定价都显著高于上一代。

推理效率大幅提升。新的加速芯片、更优的推理框架、更智能的缓存策略,让同样一瓦算力能吐出更多token。Anthropic每兆瓦(MW)算力对应的ARR,9个月前还是1600万美元,今年晚些时候将达到6000万美元。

算力成本基本固定。当单瓦算力能产出更多收入时,增量毛利率趋近于100%。

API业务的毛利率尤其惊人,在80%以上。即便扣除AWS Bedrock等渠道20-30%的收入分成,以及以2倍市场价格租赁的新算力,Anthropic的综合毛利率仍有充足的上行空间。

OpenAI在这一维度上处于明显劣势。它支撑着超过9.5亿免费用户,每个用户的月均服务成本约0.70美元,这对其总毛利率造成了20-30%的拖累。简单算一笔账:如果两家公司都做到1000亿美元ARR,OpenAI的毛利润将比Anthropic少250亿美元。

毛利率跃迁的底层机制:技术-经济耦合分析

Anthropic能在18个月内将毛利率从-94%拉升至60%+,表面看是三个杠杆的合力,深层则是一场技术-经济耦合的工业过程。

所谓技术-经济耦合,指的是技术进步和经济效益之间存在一个正反馈循环:模型推理效率的提升(技术端)降低了单位token的算力成本(经济端),而收入的增长(经济端)又反过来为更大规模的训练投入提供资金(技术端)。

这个循环一旦启动,毛利率的改善就不是线性的,而是加速的。

具体来看,毛利率跃迁的机制可以拆解为两条并行曲线。

第一条是单位算力产出曲线:Anthropic每兆瓦算力对应的ARR从1600万美元提升到6000万美元,9个月内提升了275%。这背后是新一代推理芯片、更高效的模型架构和更智能的缓存策略在发挥作用。

第二条是定价能力曲线:每次frontier模型发布,Anthropic都有能力设定显著高于上一代的价格——因为更好的模型意味着客户愿意支付更高的单价来获得更强的能力。

这两条曲线的交叉点就是毛利率的跃迁点。当单位算力产出持续上升而数据中心成本基本固定时,增量毛利率趋近于100%。多卖一个token的边际成本几乎为零。这种经济特性与云计算的早期发展路径惊人地相似:AWS在2006-2012年间经历了类似的毛利率扩张,从早期的低毛利基础设施建设阶段,逐步走向规模化后的高毛利运营阶段。

稳态毛利率75%+意味着什么?这个数字接近SaaS行业最优秀公司的水平。Salesforce的长期毛利率在75%左右,ServiceNow在78%左右。如果Anthropic最终能达到这个区间,就意味着AI实验室的经济模型本质上不是“资本密集型的制造业”,而是“轻资产的软件业”。这是一个范式级别的判定——它将决定Anthropic在资本市场中究竟应该享受制造业的估值(8-12x EBITDA),还是软件业的估值(20-40x EBITDA)。

EBTIT:一个新产业指标的诞生

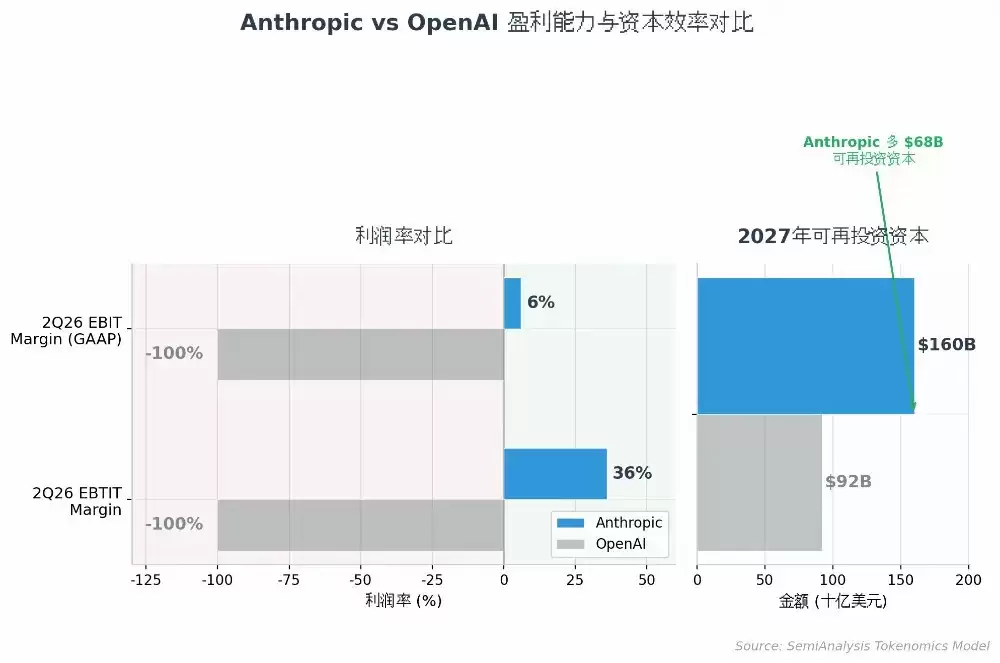

在毛利之下,实验室还有训练/R&D成本和其他运营开支。SemiAnalysis提出了一个新指标:EBTIT(Earnings Before Training, Interest, and Taxes)——剔除训练投入后的推理业务真实现金流利润率。Anthropic在2026年第二季度的EBTIT利润率达到36%。

这个指标的诞生本身,就是AI产业化进程中的一个标志性事件。

Anthropic第三季度GAAP EBIT达到10亿美元,且净新增ARR增速超过OpenAI,而后者正坐在-100% EBIT利润率的深渊里。这是天壤之别。

EBTIT解决了一个长期困扰AI产业分析的核心问题:训练投入的规模之大,以至于它完全掩盖了推理业务的真实盈利能力。以Anthropic为例,它目前将收入的60%以上投入训练和新模型研发,这笔费用在GAAP口径下被全额计入当期成本,但它本质上是一项“资本支出”:今天的训练投入是为了明天的模型能力,而明天的模型能力将带来更高的收入和利润。

历史上出现过类似的产业时刻。1980年代,随着有线电视和移动通信行业的兴起,EBITDA作为一个新指标被发明出来,因为这些资本密集型产业需要一种方法来展示“扣除折旧摊销后的真实现金流”。EBITDA后来成为整个TMT行业估值的标准语言。EBTIT正处于同样的历史位置:它为AI实验室提供了一种清晰的表达方式——“如果不考虑训练投入,我的推理业务本身就是一个高利润率的软件业务”。

Anthropic 36%的EBTIT利润率意味着:推理业务每产生1美元收入,扣除运营成本和推理成本后,还能剩下0.36美元——这个数字接近最好的SaaS公司的营业利润率。如果训练投入在未来几年逐步下降为收入的40-50%(因为模型能力提升的边际递减和推理业务规模的扩大),Anthropic的GAAP营业利润率将自然趋向EBTIT水平。

可以预见,EBTIT将在未来2-3年内成为AI实验室估值的标准语言。当更多AI公司上市时,投资者需要一种统一的框架来比较它们的“真实盈利能力”——EBTIT就是这个框架。

Anthropic目前将收入的60%以上投入训练和新模型研发。预计到2030年,训练与推理的算力分配将达到48:52,几乎对半分。这意味着,即使维持高强度的研发再投资,Anthropic仍有能力在GAAP口径下保持盈利。

商业模式的深层分野:B2B API vs 消费者订阅

Anthropic和OpenAI的分歧不仅是产品策略的差异,而是两条完全不同的商业路径。

Anthropic的路径:API优先、用量计费、B2B为核心。客户为实际消耗的token付费,没有使用上限,也没有坐席的天花板。Claude Code的成功将这条路径的杠杆效应放大到了极致。单个开发者的用量可以随着agent工作流的深入而指数级增长。

OpenAI的路径:消费者优先、订阅制、免费层巨大。ChatGPT的病毒式传播带来了近10亿周活跃用户,但免费层的算力消耗像一台永不停歇的碎钞机。OpenAI正在努力转向。5.5模型和Codex的发布推动了API业务重新加速,B2B API已成为月度净新增ARR的主要来源。但它仍然背负着消费者业务的沉重包袱。

这种结构差异直接决定了再投资能力。

SemiAnalysis的模型显示,2027年Anthropic在扣除COGS后将有1600亿美元可用于再投资(训练、研发、算力采购),而OpenAI只有920亿美元。这意味着Anthropic每年可以多投入近700亿美元来训练更好的模型、签下更多的算力合同、拉开技术代差。

TaaS(Token-as-a-Service)正在成为放大这一优势的通道。

通过AWS Bedrock、Azure Foundry、Google Vertex等渠道,Anthropic约15-20%的ARR来自间接销售,而在一个季度前这个数字只有5-10%。hyperscaler的渠道优势不可忽视:企业客户可以在同一个云合同里使用多种模型、利用已有的合规框架、避免漫长的供应商审查流程。

TaaS市场本身正在爆发。SemiAnalysis估计2026年第二季度TaaS市场ARR已达280亿美元,其中三大云厂商占据85%份额。对Anthropic来说,虽然要分出20-30%的收入给渠道,但换来的是对Fortune 500客户的规模化触达——这比自建企业销售团队划算得多。

两条路径的不可逆性:为什么OpenAI很难“掉头”

Anthropic和OpenAI选择了两条截然不同的路径,而这两条路径之间存在一个关键差异:不可逆性。

Anthropic从第一天起就是B2B优先。它没有9.5亿免费用户的惯性拖累,没有“ChatGPT”在消费者心智中锚定的品牌认知,没有以消费者产品为核心的组织架构和文化基因。它的整个商业系统,从产品设计到定价策略,从销售团队到客户成功体系,都是为API和用量计费模式打造的。这意味着Anthropic可以在这条路径上全速前进,没有任何包袱。

OpenAI则完全不同。它拥有AI领域最知名的消费者品牌ChatGPT,9.5亿周活跃用户,超过65%的收入来自订阅。这些数据听起来是优势,但在商业模式转型的语境下,它们构成了巨大的“重力”。每一个消费者用户都是一笔固定成本。月均0.70美元的服务费用,当用户数量达到10亿量级时,这笔成本就变成了毛利率的结构性拖累。

更深层的问题在于组织架构的文化惯性。一个以消费者产品为核心的组织,其决策逻辑、激励机制、人才结构都是围绕“用户增长”和DAU设计的。转向B2B意味着重新定义核心KPI、重组销售团队、重新设计产品路线图,这是一次从DNA层面的重塑。

微软从Windows向云计算的转型花了整整十年,部分原因正是因为Windows业务太成功了。成功到组织内部有足够的理由抵制任何可能蚕食它的变革。OpenAI今天面临的消费者业务同样太成功了。ChatGPT是全球最知名的AI品牌,放弃或削弱它的优先级在组织内部必然遭遇巨大阻力。

TaaS渠道对Anthropic的深层战略意义也在于此。通过AWS Bedrock等hyperscaler渠道销售,Anthropic不只是获得了一个销售渠道,更是获得了一种“对冲模型不确定性”的风险管理工具。如果Anthropic自研模型的技术迭代遇到瓶颈,TaaS平台上的客户可以轻松切换到其他模型供应商。这种灵活性降低了客户被单一模型锁定的风险,从而加速了企业客户采纳AI的决策速度。对Anthropic来说,TaaS渠道是一种“双赢”策略:要么客户继续用自己的模型(收入到手),要么客户切换(但仍在同一个生态中,未来仍有机会赢回)。

风险与变量:预算收索、开源追赶、监管阴影

Anthropic的叙事并非没有裂缝。SemiAnalysis在报告中列出了几项值得警惕的风险。

Token Budgeting(预算收索)。这是近期市场最热门的话题。Coinbase等公司已公开讨论对AI支出的ROI审视。但SemiAnalysis的调研显示,这种“预算紧缩”主要发生在早期过度扩张的企业中。Anthropic官方数据指出,Claude Code企业用户月均花费仅150-250美元,90%的用户日均花费低于30美元。

“Token maxxing的故事只是分布的尾部。大多数持续大量支出的用户,正享受着极高的投资回报率。全球2000强企业在AI上的支出相对于其整体IT预算而言仍然微不足道。”

开源竞争。如果Google DeepMind和Meta SuperIntelligence在编程领域做出有竞争力的模型,token定价将面临下行压力。但SemiAnalysis认为,即使变成“四马竞赛”,Anthropic的净新增ARR也不太可能转负。最新最好的智能永远有溢价,而workload的扩张和新模型发布会继续推动增长。

监管封锁。这是Anthropic最不容忽视的系统性风险。如果美国政府以安全为由限制frontier模型发布,Anthropic的商业优势将被迅速侵蚀。well-funded hyperscaler竞品会趁机追赶,中国实验室可以通过蒸馏获取前沿能力。

网络安全:下一个S曲线。在风险之外,SemiAnalysis特别强调了网络安全作为下一个增长垂直的潜力。Mythos/Fable系列的模型能力解锁,有望在下半年以比Claude Code更快的节奏推动ARR加速。年付费超过10万美元的客户数量在过去一年增长了7倍,年付费超100万美元的客户在过去两年增长了约42倍。

计算需求

风险评估的概率框架:做投资不是赌单一结果

对Anthropic这类高增长、高不确定性资产的风险评估,最有效的方式不是简单罗列风险清单,而是建立一个概率评估框架——将每个风险按照发生概率和影响程度进行分类,并评估其可控性。

高概率风险:

TaaS渠道占比提升压缩利润率。TaaS渠道(AWS Bedrock、Azure Foundry等)目前占Anthropic ARR的15-20%,这个比例正在快速上升。渠道分成比例在20-30%之间,意味着通过TaaS销售的每一美元收入,Anthropic只能拿到70-80美分。随着TaaS占比提升,综合毛利率将面临一定的压缩压力。但这个风险是高度可控的。TaaS带来的客户获取效率和规模化优势,可以在一定程度上对冲利润率的压缩;而且Anthropic始终保留直接销售的渠道作为定价锚点。

中概率风险:

开源竞争加剧导致token定价压力。如果Google DeepMind、Meta SuperIntelligence以及中国的开源模型在编程、推理等核心场景追赶上Claude的能力,token定价将面临下行压力。这个风险部分可以通过技术领先来对冲——Anthropic的EBTIT优势意味着它有更多资金用于训练下一代模型,维持能力代差。但如果整个行业进入“价格战”阶段,即使最好的模型也无法维持溢价。

低概率但高影响风险:监管封锁。

这是最值得警惕的“黑天鹅”风险。如果美国政府以AI安全为由限制frontier模型的发布或出口,Anthropic的商业化进程将被严重打断。这种风险无法进行概率预测,只能进行情景规划。在最乐观的情景下,监管只会增加合规成本;在最悲观的情景下,监管可能冻结Anthropic的核心产品发布节奏长达6-12个月。对于任何在Anthropic上押注的投资者来说,这个风险必须被纳入压力测试。

做投资不是赌单一结果,而是管理概率分布。Anthropic的投资逻辑在于:高概率情景(持续高增长、利润率扩张)带来的回报,足够覆盖低概率情景(监管打击、竞争恶化)带来的潜在损失。

6万亿美元估值:疯狂还是合理?

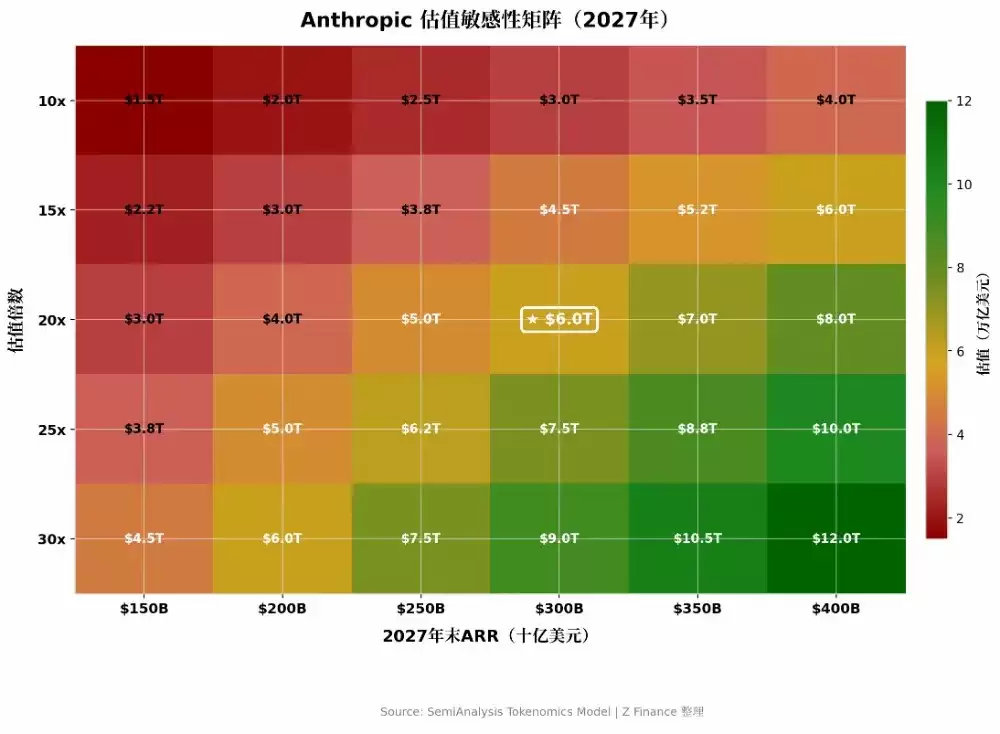

SemiAnalysis给出的基准估值是:20倍2027年末ARR,假设届时ARR达到3000亿美元(对应2027年月均净新增ARR约150亿美元)。这意味着Anthropic的企业价值将达到6万亿美元,超越当前全球最大公司。

这个数字听起来的确夸张。但拆解来看,它建立在一组相对保守的假设之上。

Anthropic目前的月均NNARR已在100亿美元以上。Fable模型的发布、新客户的ramp up、网络安全等新垂直领域的S曲线叠加,将NNARR从100亿推升到150亿/月——这是一个不需要“创造奇迹”就能实现的假设。全球2000强和Fortune 500在前沿AI产品上的渗透率仍然极低,座位部署和人均用量的双重扩张空间巨大。

历史参照也在支撑这一估值逻辑。Snowflake、Datadog、Cloudflare在2022-2023年的SaaS和云优化周期之前,都曾以50倍远期收入以上的估值交易。AI实验室的增长速度、留存率(NDR 500%)和利润率扩张轨迹,远胜于传统SaaS。

更关键的是,Anthropic正在展示AI实验室可以是一门绝佳的生意:

毛利率向75%中档靠拢(增量趋近100%)。训练/R&D占总算力的48%,持续投入但占比下降。其他运营开支控制在收入的20%。长期EBIT/FCF利润率可达30-40%,媲美历史上最优秀的软件公司。

SemiAnalysis总结了一个核心观点:累计的EBTIT优势就是护城河。到2028年,Anthropic对OpenAI的累计EBTIT优势预计达到2500亿美元。每一美元的EBTIT优势,都可以转化为更多训练算力、更好的模型、更大的前沿能力差距——而更大的能力差距又带来更强的定价权和更高的EBTIT。

“自2024年第一季度以来,累计80亿美元的训练投入,换来了今天600亿美元的ARR——这是一个极其令人印象深刻的ROIC。不难想象,网络安全、生物科技/医疗健康、金融等新垂直领域的S曲线叠加,将在模型能力提升的同时如何推高实验室ARR。高毛利推理API收入的飞轮,将为下一代模型的智能差距扩大提供资金。”

估值敏感性分析:四个情景下的价值锚定

6万亿美元是一个基准估值,但投资决策需要建立在对多种情景的考量之上。基于SemiAnalysis的数据和假设,可以构建一个四情景的敏感性分析框架。

基准情景:6万亿美元。假设2027年末ARR达到3000亿美元,以20倍ARR估值。这要求月均NNARR从当前的100亿美元提升到150亿美元——考虑到Fable模型发布、网络安全新垂直、新客户ramp up等多重驱动因素,这是一个“大概率可以实现”的假设。在这个情景下,Anthropic将超过当前全球最大公司的市值。

乐观情景:10万亿美元。假设2027年末ARR达到4000亿美元,以25倍ARR估值。这需要两个条件同时成立:一是网络安全和生物科技等新垂直领域的S曲线同时爆发,推动NNARR增速超预期;二是Anthropic在资本市场中享受到“AI产业化领军者”的估值溢价(类似AWS在云计算早期享受的溢价)。25倍ARR听起来很高,但考虑到500% NDR、80%+ API毛利率、30-40%的长期利润率目标,这个数字并不比SaaS繁荣期的顶级公司更夸张。

保守情景:3万亿美元。假设2027年末ARR达到2000亿美元,以15倍ARR估值。这意味着NNARR增速放缓——可能是因为竞争加剧(开源模型挤压定价空间)、TaaS渠道分成压缩利润率、或者宏观经济衰退导致企业IT预算收索。即使在这个保守情景下,Anthropic仍将跻身全球最有价值公司的前10名。

悲观情景:1.5万亿美元。假设2027年末ARR达到1500亿美元,以10倍ARR估值。这需要多重负面因素叠加:严重的全球经济衰退、监管封锁导致模型发布延迟6个月以上、开源竞争引发激烈价格战。即使在这个“几乎一切都不顺利”的情景下,Anthropic的估值仍将超过当前大多数科技巨头的市值。

关键变量可以归纳为三个:NNARR增速(决定收入规模)、毛利率轨迹(决定利润质量)、竞争格局演变(决定估值倍数)。在这三个变量中,NNARR增速是最核心的,因为它直接决定了ARR的规模,而ARR是估值公式中最大的乘数。

这个敏感性分析的真正价值不在于精确预测,而在于找到那个“即使保守估计也很可观”的价值锚。即使在悲观情景下,Anthropic的估值也在1.5万亿美元,这个数字本身就说明了AI产业化资本化潜力的量级。

AI产业资本结构的范式转移:从VC驱动到公开市场驱动

Anthropic的IPO不只是一家公司上市的故事。它是整个AI产业资本结构重塑的起点,一场从风险投资驱动向公开市场驱动的范式转移。

这个产业的历史融资模式是这样的:AI实验室依靠VC和战略投资者(Microsoft、Google等)的私募融资来支撑训练和算力投入。OpenAI累计融资超过1000亿美元,Anthropic也在这条路上走了很远。但问题是,万亿级的资本需求无法仅靠VC满足。全球VC行业的年度投资总额大约在3000-4000亿美元级别,其中能投向AI的比例有限。当单个实验室的训练成本就达到数百亿美元、算力采购成本达到数千亿美元时,私募市场的资金池已经不够用了。

公开市场提供了两个私募市场无法提供的工具。

第一是股权融资的规模效应:一家大型上市公司可以在数周内完成数十亿美元的增发,而不需要像私募融资那样逐一谈判条款。

第二是长期债务融资能力:AI基础设施建设(数据中心、电力、芯片)具有典型的基础设施特征——前期投入巨大、现金流稳定、资产寿命长达20-30年。这种资产最适合用长期债务来匹配,而不是股权融资。上市后的Anthropic可以发行公司债、甚至探索类似基础设施REITs的结构来为算力基建融资。

Hyperscaler的融资潮是同一趋势的不同侧面。Alphabet近期完成了847.5亿美元的大规模股权融资,Meta也即将跟进。这些融资的目的很明确:为AI算力建设提供资金。未来2-3年,Anthropic、OpenAI、Google、Microsoft、Meta、Amazon这个生态系统每年将需要数万亿美元的融资——这已经不是“科技股投资”的范畴,而是一个全新的大类资产类别在诞生。

Anthropic用10亿美元的单季净利润敲响公开市场的大门时,它敲开的不仅是自己的融资通道,更是整个AI产业从“科研实验”走向“工业资本”的大门。未来十年回看,这次IPO可能会被视为AI资本化元年。

Dario Amodei在2021年初离开OpenAI创办Anthropic时,ChatGPT的病毒式传播还要等18个月,大模型的商业化几乎为零。短短几年后,Anthropic和OpenAI合计占据约1000亿美元ARR,而一个明确的赢家已经在盈利能力的赛道上浮现。

Anthropic的IPO不只是一家公司上市的故事。它是整个AI产业资本结构重塑的起点——超大规模云服务商今年已发行超过1000亿美元股权,而未来2-3年,这个生态系统每年将需要数万亿美元的融资来支撑算力建设。

当Anthropic用10亿美元的单季净利润敲响公开市场的大门时,它敲的也是OpenAI的警钟。