全球市场迎"动荡之夏":美联储政策迷局、日元危机、财报季大考交织

全球金融市场正在进入一个充满变数的“风暴之夏”。美联储新任主席沃什减少了前瞻性指引,政策走向变得难以捉摸;日元兑美元跌破162,创下40年新低,套息交易平仓的风险悄然上升;美股二季度财报季在超高预期中拉开帷幕,标普500盈利增长预期高达24%,一旦实际数据不及预期,可能引发剧烈回调。多重风险因素交织,机构建议投资者进行全面的分散投资和对冲操作。

表面看似平静的全球金融市场,实际上正在积蓄一波风暴的能量。

State Street Investment Management的首席执行官Yie-Hsin Hung本周对英国《金融时报》表示,新任美联储主席沃什刻意减少了对市场的前瞻性指引,这让投资者对货币政策路径更加难以把握,“这会带来波动性和不确定性”。

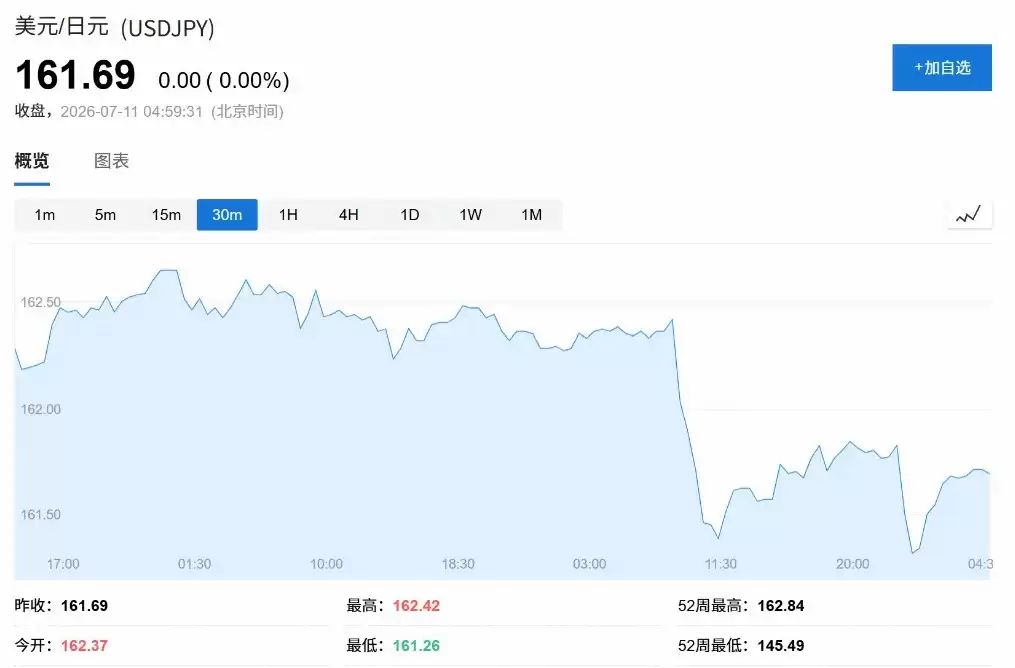

日元兑美元汇率本周突破了162关口,触及近40年来的最低点,围绕日元套息交易的潜在风险再次引发市场警觉。Amundi投资总监Vincent Mortier给出的建议是:尽可能分散风险,并进行全面的对冲。

与此同时,美股指数波动率(VIX)虽然保持在低位,但市场内部的压力已经悄然攀升至近年来的高点。瑞银衍生品策略团队的“Turbu-lens”市场脆弱度指标目前读数高达0.9(量程为-1至1),这是自2025年9月中旬以来的最高水平,历史上这样的读数往往预示着VIX会出现阶段性骤升。而在这时,二季度财报季恰好开始,盈利预期高达24%,这种高期望值进一步放大了潜在的下行风险。

美联储新主席带来政策不确定性

对于市场来说,新的美联储领导层是目前最主要的不确定性来源之一。

新任主席沃什上任后,刻意缩小了外部沟通的范围和频率,主动减少了对货币政策下一步走向的前瞻性指引。英国《金融时报》援引分析人士的观点称,从宏观审慎的角度来看,这种做法本身并没有太大问题——引导市场预期并非美联储的职责,更精简、更协调的对外沟通可能利大于弊。

然而,当这种政策叙事与沃什推进改革议程的决心、以及伊朗局势的持续动荡叠加在一起时,局面就变得复杂了。

日元再次逼近危险临界点

日元正在再次成为全球市场潜在的“引爆点”。

本周,美元兑日元突破了162关口,日元触及40年来的最弱水平,市场押注日本当局将允许通胀在相对较高的水平运行,同时对加息保持谨慎态度。

围绕日元的系统性风险,主要来自两个传导路径。其一,日本当局为了干预汇市、稳定日元,可能需要出售美元资产——尤其是美国国债——这一操作可能会在全球债市引发连锁反应。其二,市场上仍然存在大量以低成本日元借贷、转而买入全球其他资产的套息交易头寸。一旦日元大幅反弹,这些头寸将面临被迫平仓的压力,冲击波可能蔓延到目前难以预判的市场角落。英国央&行本周也指出,杠杆资金(即借贷资金)是近几个月全球股市走强的重要驱动力,而且规模增长迅速——这从来都不是一个令人安心的信号。

VIX平静之下,市场脆弱度攀升至历史高位

巴克莱策略师Emmanuel Cau将当前美股所处的阶段定性为“危险的夏季窗口”,他认为看似平稳的市场基准之下,暗流涌动。巴克莱策略师Anshul Gupta团队则指出,VIX近期的回落恰逢季节性波动通常收窄的日历窗口,属于“短暂的甜蜜时期”,持续性有限。

更值得关注的是指数与个股之间的显著背离。瑞银策略师Maxwell Grinacoff团队指出,当前单股波动率已经超出指数波动率三倍以上。该团队警告,这一差距在夏季收窄的概率较高——那时无论是货币政策重新定价还是地缘整治扰动,都可能触发指数层面的波动性骤升。如果系统性策略进一步全面加杠杆,该脆弱度指标读数“可能真正触及+1”。

夏季特有的流动性匮乏更是一个放大器。每到北半球夏季,资深交易员和投资者纷纷休假,留下来的往往是更初级的团队,交易量随之萎缩,市场流动性急剧下降。价差扩大,即使没有实质性新信息,股票、债券、外汇等各类资产也更容易出现剧烈波动。2024年夏季就有一个生动的先例:一次并不严重的美国通胀数据失望,意外重创美元、推升日元、砸盘科技股,日本股市单日暴跌12%,市场一度盛传美联储将紧急降息。

高期望财报季,风险更在预期落空

在上述宏观背景下,一个高预期的财报季此刻正式启动,这让市场风险进一步集中。

分析师对标普500指数成分股二季度盈利增长的预期高达24%,对欧洲斯托克600的预期也达到12%。与以往财报季不同的是,分析师在报告期前夕持续上调预测,信心之强反而意味着,一旦实际业绩令市场失望,调整空间更大、跌幅可能更陡。

科技板块尤其需要密切关注。根据巴克莱测算,自去年10月至今,苹果、Meta、亚马逊、Alphabet、微软和英伟达合计已经蒸发了约2万亿美元市值。值得注意的是,市值高达5万亿美元的芯片巨头英伟达,目前市盈率已经与零食公司好时(Hershey)相近,市场对其的追捧热情明显降温。

黄金和油价领域同样出现了让投资者始料未及的反转。金价经历了2026年开局的强劲表现后,刚刚录得2008年以来最大单月跌幅,跌幅超过11%;油价也在能源专家的一片警告声中逆势回落。这些变化共同指向一个现实:市场共识正在瓦解,主流叙事逻辑的可靠性已经大打折扣。

在对冲策略的选择上,考虑到财报季期间个股分化和板块轮动可能持续,指数层面的对冲工具效果可能有限。Maxwell Grinacoff建议,“单股期权在战术层面或许提供了更好的机会”。Amundi的Vincent Mortier则给出了更宏观的建议:尽可能分散风险并全面对冲——这样一来,“整个夏天都可以放松度假,这是个不错的目标”。需要提醒的是,本文所有内容仅作学习参考,不构成任何投资建议、交易建议或收益承诺。加密货币和迷因币波动较大,价格预测和市场数据应以官方公告、交易所页面及实时行情平台为准,投资者需独立判断、谨慎决策。