mETH混合收益模型如何压缩流动性质押时间溢价

聊到“流动性质押”的时候,很多人第一反应还是“年化多少”“收益率高不高”。但如果你把视角从个人持仓拉大到机构级别的大资金配置,会发现真正决定资金效率的,往往不是收益率本身,而是时间成本。

在加密货币市场里,时间从来不是中性的。资金一旦被锁住、结算变慢,或者遇到行情波动却无法快速调动,隐性损失就开始累积了。这种损失不一定马上体现在账面上,却会换个方式出现:比如错过市场机会、降低资金周转效率,甚至为了应对流动性缺口,不得不额外预留一笔备用金。时间一长,这些损失慢慢沉淀成一种“时间溢价”——很难被精确计算,但会持续拖累整体资金使用效率。

正是在这个背景下,@mETHProtocol($mETH)提出的混合收益(Hybrid Blended-Yield)模型,相比传统流动性质押方案,更像是一种偏向效率优化的设计思路。

传统流动性质押的真正痛点:有收益,不一定代表资金灵活

从机制上看,传统质押模型一直存在一个比较典型的矛盾——资产可以持续产生收益,但资金的响应速度往往跟不上。历史上,变钱队列曾经从几周拉长到一个月以上。对于节奏变化很快的市场来说,等待本身就是成本。资金无法在市场条件变化时快速重新部署,套利窗口可能转瞬即逝,组合管理也会变得不那么灵活。

对于机构型资金来说,这不仅仅是操作上的不便,更会影响这类资产在整个组合中的定位。质押后的 ETH 通常更像一种“半静态敞口”——它有收益属性,但在实际调度上并不真正灵活。因此,这类资产最终能承接多大规模的配置,往往受到限制。

如何理解 mETH 的混合模型:重点不只是收益,而是重构流动性与生产性的关系

mETH 想解决的,正是这类由等待和闲置带来的效率损耗。

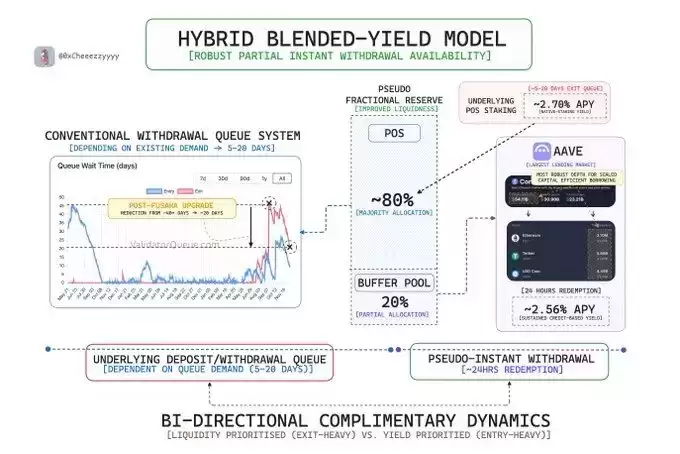

它的核心设计在于引入双重流动性机制。协议中大约 20% 的 TVL 会留在缓冲池(Buffer Pool)里,用于支持大约 24 小时内的赎回需求;与此同时,暂时不需要承担流动性职责的资金,会被动态部署到收益策略中,比如通过 Aa ve,尽量减少闲置。

如果只看表面,这种设计并不算特别激进;但从结构上说,它要处理的并不是单一的收益问题,而是“流动性”和“生产性”能不能同时成立。

换句话说,这不是简单地在两者之间做取舍,而是尝试把两种目标放进同一套机制里协同运转。资金既可以继续产生收益,也保留一定的可调用性;流动性得到支持,同时又不完全依赖牺牲资金效率来换取。

再往下看,系统会围绕赎回需求和资金使用状态持续调整:当赎回需求抬升时,缓冲池优先承接退出需求,以提升退出效率;当赎回压力较低,或者存款队列出现拥堵时,更多资金则继续进入收益场景。简单理解,协议希望让资金尽量始终处于“可工作”或“可调动”的状态,而不是长时间停留在无效等待里。

mETH 如何通过双向优化,压缩流动性质押中的时间溢价

如果从产品评估的角度来看,mETH 更值得关注的并不是某一个功能点,而是它同时处理了以太坊原生质押机制里两个常见的摩擦来源。

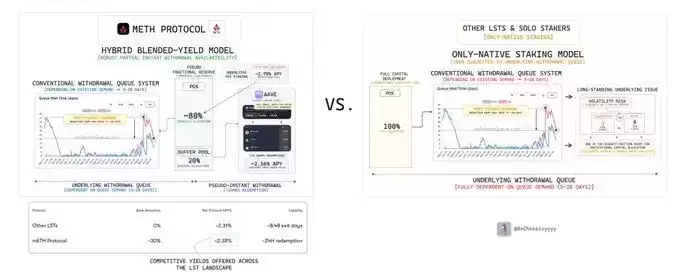

在传统质押路径中,变钱队列和存款队列通常都被视为效率瓶颈;而在 mETH 的设计中,这两类队列更像是可以被主动调节的变量。

当变钱队列拥堵时,缓冲池可以优先承接赎回需求,提供接近即时的退出体验,尽量维持资金的响应能力。这样一来,原本可能需要等待数周的结算过程,就有机会被部分缓解。传统质押中的不少隐性时间成本,本质上就来自这种等待。

反过来,当存款队列出现拥堵时,等待进入质押流程的资金也不会完全闲置,而是会被动态部署到外部收益场景中,继续维持一定的收益能力。

这一整套逻辑,可以概括为两点:

- 当退出需求更强时,系统优先保障流动性;

- 当进入需求更强时,系统优先保障收益效率。

从产品效率的角度看,这种机制的价值在于,尽量减少资金落入“非生产性状态”的概率。

它不再只是被动地在“锁定”和“活跃”之间切换,而是希望维持一种更连续的资产状态——既可以流动,也可以保持生产性,在某些场景下甚至兼具两种属性。

这种改进的优势并不会一次性体现出来,而是会随着时间不断累积。通过同时管理队列两端,mETH 在一定程度上把时间风险纳入了系统优化逻辑,目标是减少闲置、提升调度灵活性,并压缩持有质押 ETH 的整体成本结构。

说得更直接一点,mETH 想减少的,是质押过程中的“空转阶段”——也就是资金名义上已经进入系统安排,但在实际功能上仍然处于低效等待的那段时间。长期看,这往往正是隐性成本最集中的部分。

对 ETH 资产使用方式的影响:从被动收益工具,转向可调度资本

这类结构变化带来的一个直接结果,是 ETH 收益敞口的使用方式开始发生转变。

过去,用户通常需要在收益和灵活性之间做选择。收益更高的路径,往往意味着更长的锁定时间和更弱的响应能力;而更强调流动性的方案,则常常要牺牲部分回报,以换取更好的可及性。

mETH 的设计,试图缓和这种传统权衡。

当一笔资金既能持续产生收益,又具备更强的响应能力时,它就更容易被纳入更广泛的金融策略之中。比如在作为抵押品使用时,时间风险带来的摩擦可能下降;在市场条件变化时,资金也更容易重新部署;同时还可以更灵活地参与套利、对冲和流动性提供,而不必过度受限于延迟结算。

从这个角度看,ETH 的收益敞口开始更接近一种可调动的资本单位,而不只是被动持有的质押衍生品。

进一步说,这种设计试图压缩传统质押原本内含的时间溢价。通过缩短赎回延迟、提高资金持续利用率,mETH 希望降低资金被锁定所对应的机会成本。

这类改善理论上有助于形成更紧凑的利差、更高效的价格形成,以及更稳健的流动性结构。因此在专业资本的评估框架里,它可能具备更强的吸引力。不过,这里依然是机制层面的分析,并不意味着实际结果一定会按预期兑现。

为什么 mETH 的混合收益架构更贴近机构型需求

从适用场景来看,这类设计与机构采用流动性质押产品时的关注重点有较高一致性,近期的进入队列表现也被视为这一趋势的侧面体现。

机构配置者通常不会只看名义收益率,他们更在意的是:这类收益能否同时满足流动性管理、托管安排、抵押品使用、风险控制以及资本效率等一整套运营要求。

在这样的背景下,mETH 的架构就显得更有针对性。

如果一种流动性质押代币,既能提供生产性收益,又具备相对可预测的赎回路径、较广的生态整合能力,以及面向机构场景的基础设施支持,那么它在组合中的角色,就会更接近一种国库型资产,而不只是单一的质押工具。

从结构演进来看,这也与 ETH 自身角色变化的方向相呼应:

价值储存 → 生产性资产 → 机构抵押品 → 收益型储备资产。

这种差异看上去不算张扬,但对资金配置的影响并不小。

随着流动性质押 ETH 在国库配置中的需求持续升温,机构在评估相关资产时,关注的通常不只是收益率本身,而是它是否具备高效资本的功能属性:

- 能否作为抵押品使用?

- 能否实现相对可预测的赎回?

- 在压力环境下能否维持流动性?

- 能否顺畅接入托管、交易与国库管理流程?

相比单一的收益数字,这些问题往往更能决定最终可承接的配置规模。

而这也正是 mETH 混合收益架构的差异化所在。

通过缩短赎回延迟、降低闲置资金占比,并维持持续的流动性准备,协议试图把质押收益转化为一种更适合机构使用的产品形态。它不再要求配置者在生产性和灵活性之间二选一,而是尽量让两者在同一资产框架下共存。

同时,原文提到,该模型也与 Mantle 更广泛的机构策略形成呼应。

结合托管整合、安全性表现、生态采用情况,以及通过 Bybit、Kraken 等合作伙伴展开的战略 CeFi 分销,mETH 的定位正逐步靠近一个更完整的 ETH 收益敞口国库解决方案,而不只是单一的流动性质押代币。

从长期视角看,mETH 混合模型的看点在哪里

如果从长期产品逻辑来评估,混合收益模型的意义,不只是优化质押流程本身,更是在重新定义资金应当如何被使用。

随着机构对生产性 ETH 敞口的需求持续增加,更有机会承接这类需求的协议,通常是那些能够同时兼顾收益、流动性、可及性与信任基础的项目。

从这个角度看,mETH 所代表的是一种值得持续观察的方向:

- 让资金保持生产性,同时尽量不牺牲响应能力;

- 提供流动性,同时尽量减少机会成本;

- 让 ETH 在 DeFi 与机构市场中,更接近一种高效的资本单位。

归根结底,最有价值的收益未必一定是名义上最高的那部分,而更可能是在资金真正需要被调用时,依然能够有效使用的那部分收益。需要注意的是,加密资产、流动性质押及相关协议机制,仍然存在市场、流动性和技术等层面的不确定性。理解这类产品时,仍应结合其具体机制、流动性安排与风险特征进行判断,而不宜只看表面收益表现。