科技股集体反弹,市场信了吗?

7月初,中国科技股突然来了一波反弹。7月8日这天,恒生科技指数单日大涨4.97%,阿里巴巴涨超12%,小米涨超9%,快手涨超8%,智谱盘中一度涨超19%。市场似乎在重新给“中国AI资产”定价。

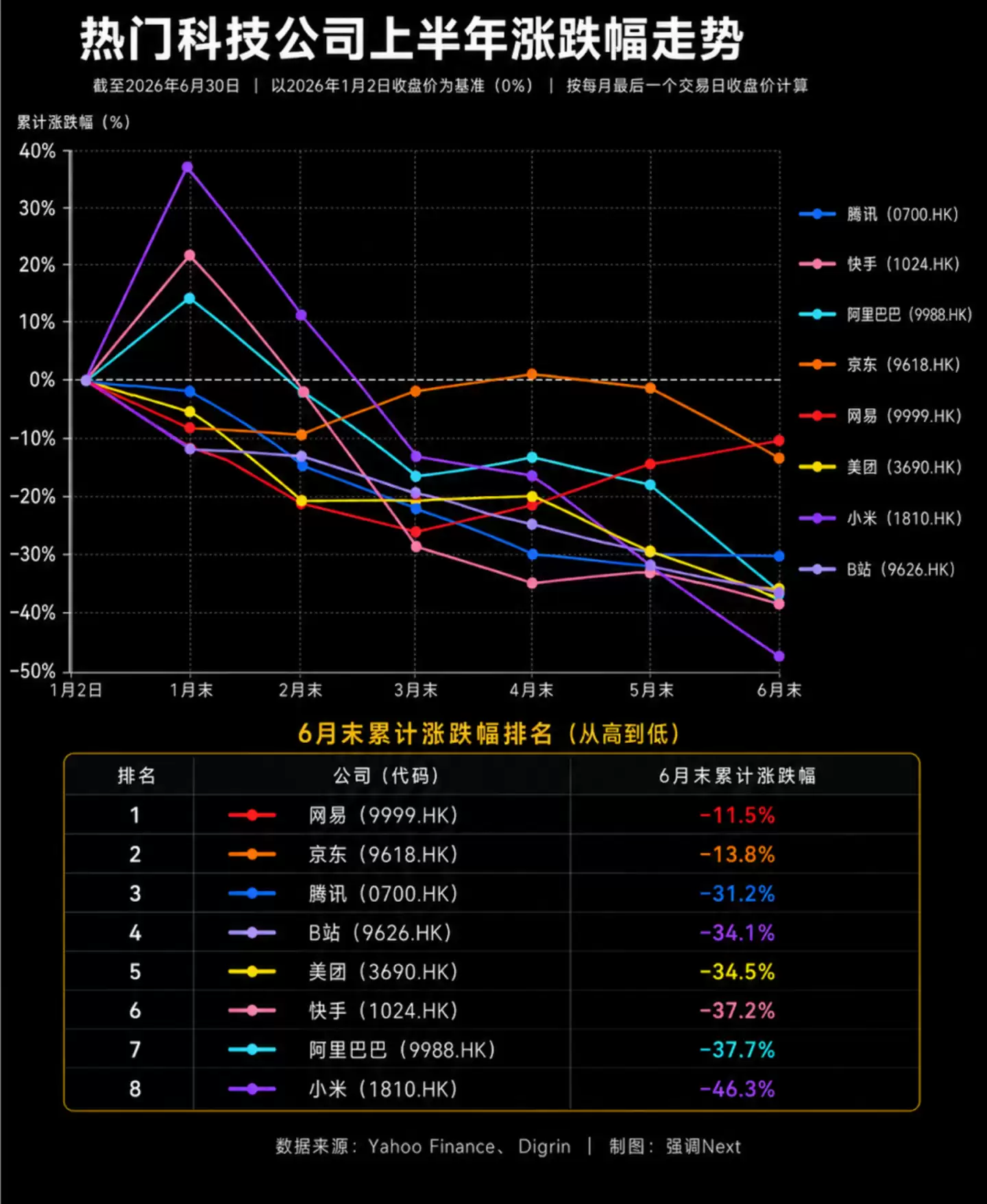

但要是拉长到上半年这个维度,大多数主流互联网和AI相关公司,截至6月底股价还是低于年初的。恒生科技指数一度从去年10月的高点回撤了超过30%,互联网板块跌幅更是超过40%。

这背后,远不止是市场情绪能解释的。

过去两年,互联网公司靠着降本增效、回购和利润修复,算是把估值的底部撑住了。但到了2026年上半年,新的问题开始浮出水面——AI要花钱、本地生活重新烧钱、出海也不再只是增长故事,连老股东也开始重新配置资本。

市场已经不满足于“公司还在赚钱”这个标准了。更关键的问题是:AI时代的钱从哪来、花到哪去、最后能不能变成新的利润。这是一场迟到的清算。过去几年被“降本增效”暂时压住的问题,这半年全冒了出来。

01. 表层:一半是冰,一半是火

A股是典型的“硬科技牛市”。截至6月30日,科创50半年涨了64.25%,创业板指涨了35.58%,同期上证指数只涨了3.16%。半导体设备、光模块、存储芯片这些AI硬件供应链公司,股价翻倍甚至涨了五六倍。

原因很简单,AI算力紧缺,全球资本开支都在往上调,订单和利润很快就能反映到财报里。这是典型的“戴维斯双击”——业绩在涨,估值也在同步扩张。

港股科技股走的却是完全相反的曲线。有分析认为这是一次全球定价逻辑的错配。当全球权益市场的定价逻辑切换到“AI硬件利润兑现期”时,恒生科技指数里AI硬件的权重只占14.5%左右,绝大多数仓位还是传统互联网、电商和新能源车。

同期,韩国综合指数年内涨超100%、日经225涨超39%、科创50涨超60%,而恒指和恒科却双双走弱。港股互联网公司不是不努力,而是这半年全球资金都在给“看得见的硬件利润”定价。港股的AI投入,大部分还只体现在费用端,没转化成收入和利润。

7月8日这轮反弹,一部分来自估值修复和资金回流——6月南向资金净流入约235.88亿元,比5月的净流出明显改善。另一部分来自基本面预期的松动:二季度数据陆续出炉,云、即时零售这些业务的投入,可能不再只是费用,而是开始转化为收入。

所以,这轮修复能不能从反弹变成趋势,还得看8月中报季能不能给出更硬的验证。尤其是恒生科技核心成分股的半年度业绩预告和AI资本开支指引,将是判断板块基本面的核心变量。

02. 三种钱的逻辑和三套打分标准

具体到公司层面,真正决定一家公司上半年“过得好不好”的,不是它属于“互联网”还是“科技”,而是市场把它归进了哪一类资产。

这半年,科技资产大致被分成了三类,估值逻辑互不相通。用哪套逻辑给一家公司定价,本身就是一次站队。

第一类是确定性资产,也就是“自由现金流”型公司。但一季报显示,这类公司内部其实已经分化了。

腾讯一季度AI投入在加码,但核心业务的盈利能力并没有被稀释。如果剔除混元、元宝等新AI产品的收入与开支影响,Non-IFRS经营利润同比增速达到了17%,高于整体的9%。这说明“AI税”目前更多体现在新业务的独立亏损上,还没侵蚀到腾讯核心盘的现金流。

网易一季度营收306亿元,同比增长6.1%,归母净利润107亿元,表现还算平稳。

真正被“AI税”和战略投入实质性拖累的,是拼多多。一季度归母净利润同比下降15%。拼多多把这个归因于“千亿扶持”计划和供应链投入。联席CEO赵佳臻明确表态,“未来十年供应链投资是核心战略重点”,一期已经在上海注资150亿元,未来三年计划投入1000亿元。

同样面对新增投入,现金流最厚、核心业务毛利率还在提升的腾讯,利润表基本扛住了。而正处在战略转身期、供应链投入是真金白银沉没成本的拼多多,利润是实打实地被摁下去了。“AI税”不是均匀征收的——谁的现金牛更肥、转身动作更小,谁受的冲击就更小。

第二类是困境反转资产,看的是亏损收窄得快不快、体不体面。阿里、美团、京东是这条赛道最典型的样本。2025年全年,美团净亏损234亿元(从2024年盈利368亿元转亏),京东新业务板块亏损466亿元,阿里即时零售业务亏损高达870亿元——三家平台一年合计烧掉800亿到1000亿元补贴。2026年一季度,美团营收910亿元,同比增长5.6%,净利润却由去年同期盈利109.5亿元转为亏损49.7亿元,外卖补贴仍在直接吃掉利润表。

这条赛道的评分标准,这半年也发生了两处实质变化。第一,市场自己不再奖励“敢烧钱”,只奖励“烧完还能收回来”。第二,监管第一次把边界写成了具体条款。6月17日,国家市场监管总局发布了《外卖平台补贴行为规范十条(征求意见稿)》。

6月29日,北京市市场监管局更进一步,牵头美团、淘宝闪购、京东外卖与餐饮商家、行业协会建立了“破卷向善”协商对话机制,三方就优化补贴、收费让利、不搞“分钟级竞速”等达成了共识。

困境反转资产的减亏速度,往后不再只由公司自己决定了。粗放补贴的空间被系统性压缩。即时零售这个战场还会继续激烈,但玩法已经换了一套规则——从拼资本转向拼供应链效率和服务质量。

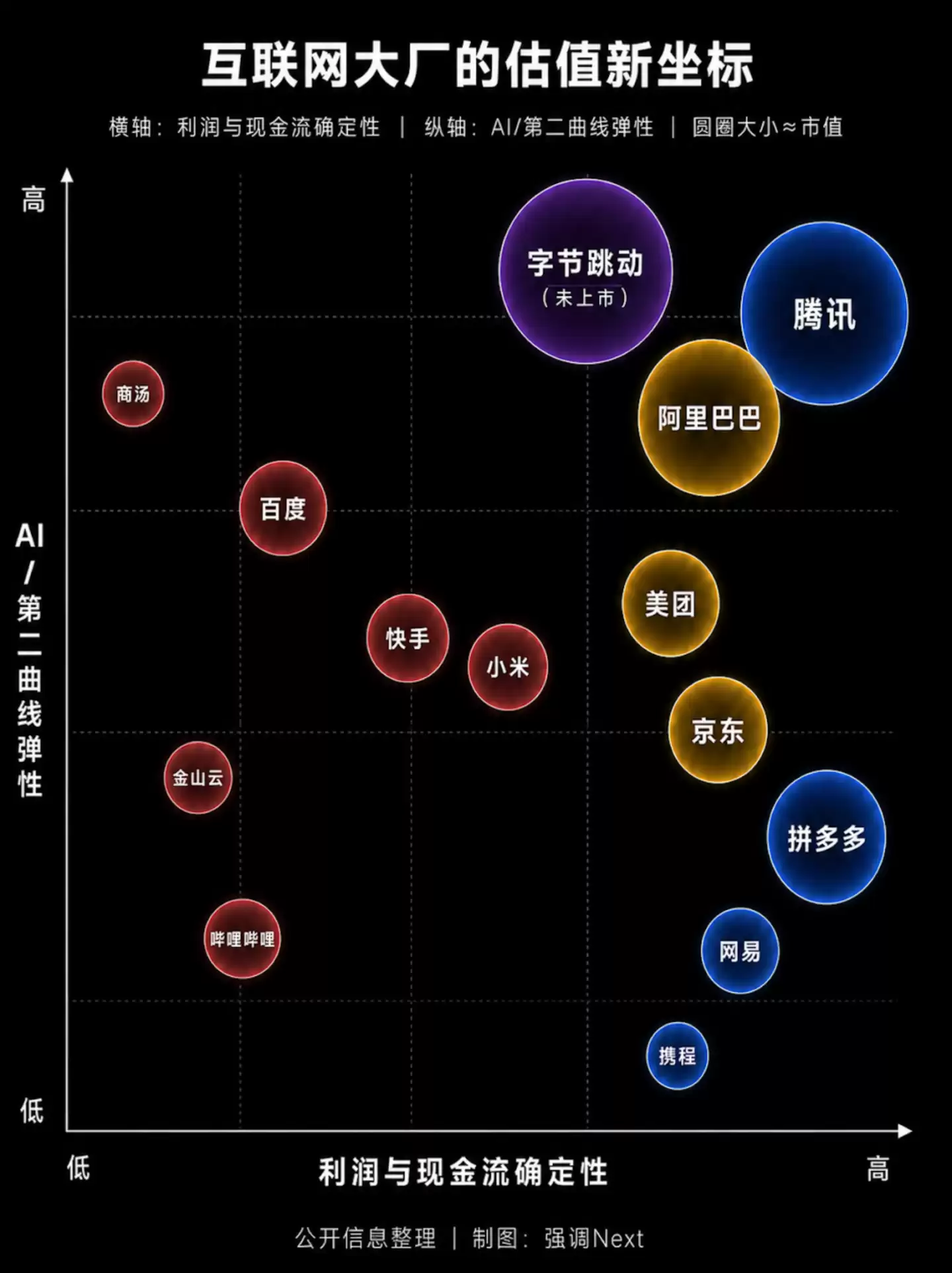

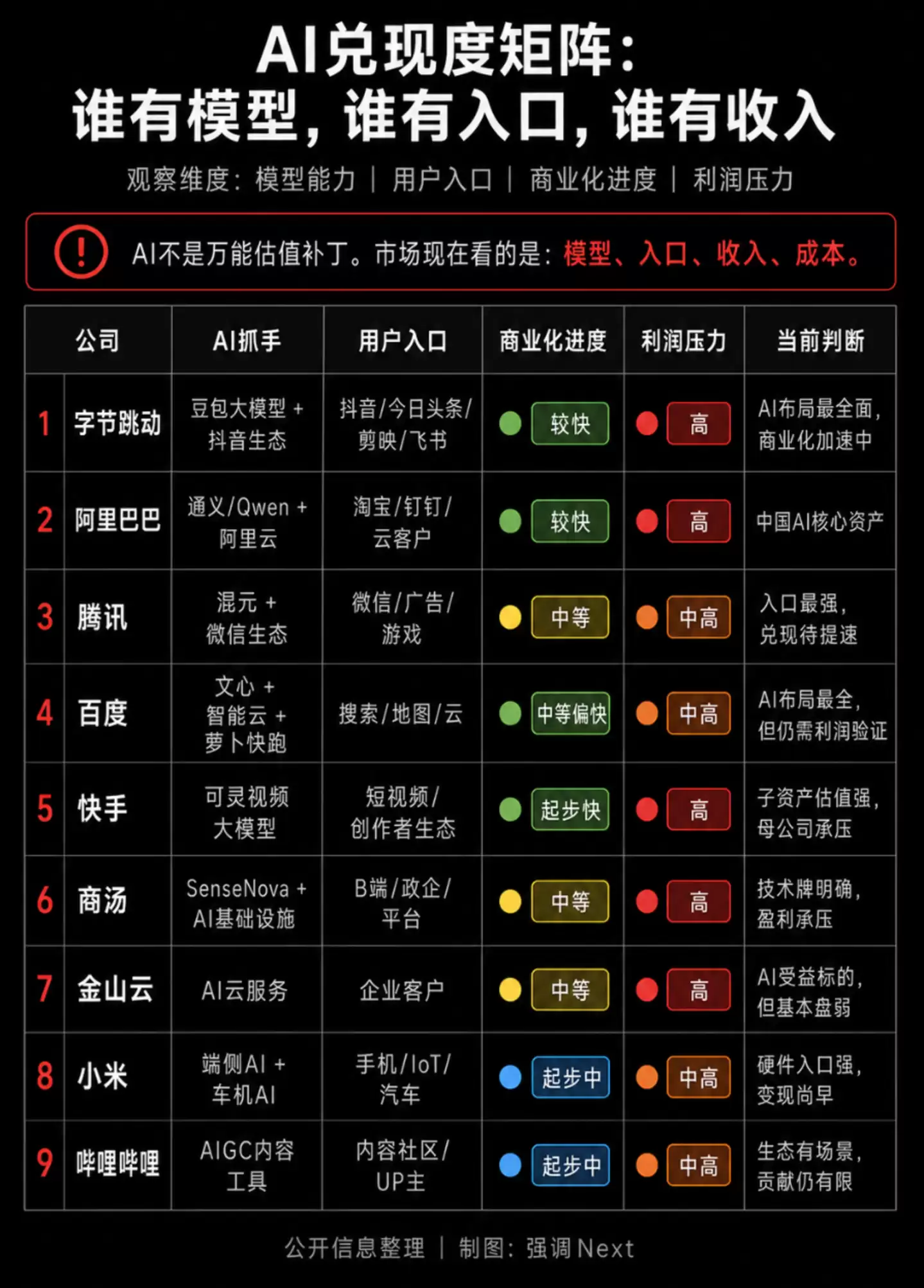

第三类是想象力资产,对应一级市场语言里的“叙事溢价”。可灵AI、DeepSeek、智谱、月之暗面、昆仑芯都活在这条赛道上。估值不完全跟今天的收入表打交道,而是跟未来能不能定义入口、模型或平台规则有关。

最典型的例子是,同一家公司内部,母公司的现金流业务被按确定性资产的逻辑打折,旗下参股的AI子资产却按想象力资产的逻辑溢价。快手的可灵、百度的昆仑芯,都是这个情况。

还有一个不参加考试、却决定了考题难度的玩家——字节跳动。字节没有上市,不受任何一套二级市场逻辑的约束,但它几乎同时是三类资产共同的隐藏变量。

作为想象力资产,字节的AI投入规模在所有中国科技公司里最激进。2026年资本开支计划已上调到约2000亿元,其中AI芯片采购约850亿元,相当于其2025年利润的六成左右。豆包大模型月活3.45亿,超过千问和DeepSeek之和,直接推动了腾讯元宝、阿里千问砸钱买量。

作为确定性资产的参照系,字节2025年营收规模已经跻身全球互联网公司第一梯队。但因为AI基建投入陡增,2025年净利润据报道同比下滑超七成(另有彭博社测算称其全年利润仍逼近500亿美元,字节方面对两种说法均未证实——出入之大,本身就说明这家公司的账本有多难看清)。

作为困境反转资产的对照,抖音电商2025年GMV已经突破4万亿元,全年增速超30%,是即时零售、外卖之外另一个悄悄改写本地消费流量分配的力量。

字节的特殊之处在于,它的估值完全由一级市场的老股转让定价。今年一名早期投资者的老股转让报价,一度将其估值推高至5500亿到6000亿美元区间。这个数字不需要经过任何一次财报电话会的检验,也不会因为哪个季度利润下滑就被立刻重新定价。

三类资产并不是互相独立的评分卡,而是彼此拆台又彼此兜底。现金流不够性感,需要故事来撑估值。故事讲不圆,又需要现金流来兜底信任。

这三类资产还在争夺同一笔增量资金。当想象力资产吸走新钱,确定性资产的老股东就不得不重新证明自己的持有价值。这也是上半年一系列“减持老资产、加仓新叙事”动作背后的共同逻辑——比如腾讯减持快手,加仓可灵。

03. 夹在中间的公司

小米和B站是这半年最典型的两个尴尬样本,恰好卡在三类资产的评分标准之间。小米的“手机×AIoT”基本盘,一季度收入和利润双双承压,作为确定性资产遭遇了成本冲击。而汽车和AI创新业务收入在涨,经营亏损却仍高达31亿元,作为想象力资产还处在纯烧钱阶段——两条腿都没能站稳。

B站正相反。一季度调整后净利润同比增长62%,毛利率连续15个季度提升,困境反转的答卷相当扎实。但游戏收入下滑,AI方向也没形成足够强的新故事。它证明了自己能赚钱,却还没能证明自己值得被重新定价。

这类夹在中间的公司,往往是最难被简单定价的,也是下半年最值得持续观察的对象。它们的困境本身就说明,单一标签已经不足以描述今天的中国互联网公司。

这也是2026年上半年互联网估值的真正含义——它不再是一张统一考卷。

7月8日的反弹,本质上是把8月中报季的考试提前预演了一遍。估值够低、资金在切换、基本面出现松动的迹象,让市场愿意先给个态度。

但态度不等于答案。真正决定下半年座次的,是谁能先把钱从费用变回收入。这场“迟到的清算”,8月自会揭晓。

数据来源:本文财务数据主要来自各公司2026年一季度及2025年年度财报、港交所公告、监管部门公开文件及公开市场报道,股价与指数数据截至2026年7月8日。

说明:本文仅代表作者个人观点,不构成投资建议。