摩根大通分析:收益型稳定币目前占比较小 但可能会大幅扩张

收益型稳定币最近为什么涨得这么快?

摩根大通在最近一份报告里聊了聊收益型稳定币。根据The Block的报道,这类能“生利息”的稳定币,目前只占整个稳定币市场总市值的6%左右,但未来有可能迅速扩展到50%的份额——前提是监管上别出什么大变故。

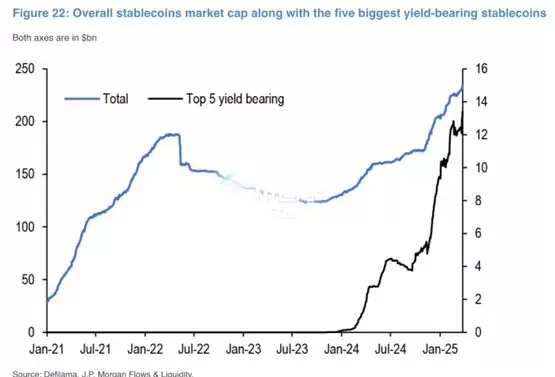

自从去年11月美国大选以来,市场上排名前五的收益型稳定币(包括Ethena的USDe、Sky Dollar的USDS、贝莱德的BUIDL、Usual Protocol的USD0以及Ondo Finance的USDY)都涨得挺猛。它们的总市值从40亿美元直接飙升到了130亿美元(下面黑线那根图可以看到走势)。

分析师觉得这股势头还会继续下去。美国证券交易委员会(SEC)最近批了Figure Markets的收益型稳定币YLDS的申请,把它注册成了证券,这等于给这个赛道又添了一把火。

为什么摩根大通看好这类稳定币?

为什么摩根大通看好这类稳定币?

摩根大通看好收益型稳定币,主要基于两个原因:

它能给持有者提供利息,而且完全不需要你去搞什么复杂的交易、借贷,也不用担心资产被谁拿走保管。

现在像Deribit、FalconX这样的大型加密交易平台已经接受代币化的国债作为抵押品了,也就是说交易者可以用自己的抵押品顺便赚点收益。

但收益型稳定币被划为证券,监管上有限制

当然,摩根大通也没光说好话。他们指出,因为收益型稳定币被归类为证券,所以会受到更多监管限制,这在散户手里推广起来就有点难。另外,传统那些不给利息的稳定币,在流动性上明显还占着优势。

举个例子,像Tether的USDT和Circle的USDC这种老牌稳定币,从来不跟用户分享储备金产生的利息——因为一旦分享,它们也会被归类到证券里去,到时候就得应付一堆合规要求,而且没法像现在这样在加密生态里顺畅地当抵押品用了。

目前,传统稳定币在多个区块链和中心化交易所上的总市值大概有2,200亿美元。就算交易量很大,它们照样能保证交易快速、便宜、效率高。相比之下,收益型稳定币出现得晚、规模小,流动性自然差一些。

不过话说回来,随着未来加密衍生品交易越来越多地把收益型稳定币当作抵押品,DAO金库、流动性池和加密风险基金也会把闲置资金放进去,这种流动性劣势可能会慢慢缩小。

有收益的稳定币确实有可能把现在放在传统稳定币里的“睡大觉”的资金吸引过来,但要说完全取代传统阵营,恐怕还不太现实。

另外,收益型稳定币最近也被监管层盯上了。美国民主党参议员Kirsten Gillibrand觉得,稳定币发行方搞收益产品可能会威胁到传统银&行业,她呼吁严加监管。