没人逃得过Token账单

六月第二周,一个腾讯员工像往常一样打开了内部管理看板,准备调AI跑点活儿。结果他发现,自己之前每个月2000美元的Token额度,变成了1400元软妹币——两天就见底了。

据不完全统计,调整之后,腾讯不同部门的员工,月Token额度从1000元到7000元不等。在AI需求最大的混元大模型团队,员工额度大概在7000元;而到了腾讯娱乐,外包员工的额度只有1000元。

六月第三周,豆包正式推出了专业版付费订阅,分三档:连续包月68元、200元、500元。

消息一出来,社交媒体上瞬间炸了锅。网友们翻出了两个月前那次9.1万人参与的投票——当时8.8万人反对收费,现在纷纷质疑豆包到底哪里来的底气。更多人担心的是:免费版会不会被故意降智?以后还能不能随心所欲地问问题?

豆包官方反复强调基础功能永久免费,但没有用户真的信。过往互联网产品的历史已经反复证明,付费体系一旦建起来,免费的蛋糕只会越切越小。

六月的最后一天,硅基流动向港交所递交了招股书。

这家成立才35个月的公司,不做大模型,不做应用,只做一件事:把英伟达、华&为昇腾、壁仞等不同厂商的芯片,通过自研引擎统一调度起来,让DeepSeek、Qwen这些模型能跑在上面,然后按Token量卖给开发者和企业。

招股书显示,2025年它营收5533万元,同比增长653%。但另一组数字就没那么好看了:净亏损3.45亿元,是收入的6倍多。毛利率从2024年的39.4%直接降到了-24%,每赚1块钱,倒贴2毛4。公有云MaaS业务的毛利率更是惨到-119%,每收入1块钱,倒贴1.19元。

有人额度被砍,有人开始掏钱,有人上市融钱。从打工人的工作台,到普通用户的手机屏幕,再到港交所的IPO文件——Token在三个完全不同的场景里同时震荡。

Token,这个两年前还只活在工程师技术文档里的术语,正以一种猝不及防的方式,闯进了每个人的账单。

短短半年时间,

Token已经从免费狂欢,全面进入了结算时代。

一、越卖越亏的Token工厂

一、越卖越亏的Token工厂

Token调用量的爆发式增长,催生了一个新物种——Token工厂。

所谓Token工厂,就是把芯片适配、模型部署、推理引擎调优、异构算力调度这些复杂的工程能力,封装成标准化的API接口,让开发者像用水用电一样按需调用、按量付费。英伟达CEO黄仁勋管这叫AI工厂:在固定功率下,每瓦Token吞吐量越高,生产成本就越低。在国内,硅基流动是这条赛道上最受瞩目的玩家。

创始人袁进辉的经历本身就像一部创业小说。清华博士,师从张钹院士,2016年创立OneFlow做深度学习训练框架。2023年,OneFlow被王慧文的光年之外收购,后来因为王慧文病休,又并入了美团。袁进辉拒绝了美团的留任邀请,2023年8月带着团队重新出发。直到2025年春节,DeepSeek全球爆火,硅基流动率先上架了基于华&为云昇腾算力的满血版DeepSeek模型,一夜出圈。

但光环之下的账本并不好看。

合作模型,图源:硅基流动官方网站

硅基流动有两条业务线,一亏一赚。

第一条是公有云MaaS服务:租GPU、封装模型API、按Token收费。2025年贡献了2926万元营收,占总收入的52.9%;付费客户从2454家飙升至71.6万家,增长了289倍。但这条业务的毛利率是-119%。为什么亏损这么严重?因为算力是固定成本,不管客户用不用,租卡的钱得照付。2025年,硅基流动的算力租赁成本接近6000万元,占了销售成本的87%。为了填满这些卡,它给免费用户发了5400多万元的代金券,全部计入销售费用,不产生收入。除此之外,还有2.09亿元的研发开支,占总营收的378%。

第二条是本地部署解决方案:客户自备算力,硅基流动部署引擎并收取软件许可费。2025年营收2607万元,毛利率高达82.5%。但这是项目制生意,交付周期长,复用率有限。

账面上的数字起起伏伏固然让人揪心,但更深层的问题在于,硅基流动的生态位实在太尴尬了。

向上看,阿里和华&为哈勃既是它的股东又是它的供应商,还是它在公有云MaaS市场的直接竞争对手。硅基流动租卡的成本,有一部分直接流进了竞争对手的口袋。向下看,它没有自研模型,只能接入开源模型,缺乏定价权——DeepSeek官方一降价,它就得跟着降。而且硅基流动没有云生态可以交叉补贴,烧出去的钱就是纯成本。

所以,至少在现阶段,

Token工厂这门生意,规模越大,亏损可能越多。

二、倒卖Token的二道贩子

二、倒卖Token的二道贩子

如果说Token工厂是正规军,那Token中转站就是一支游走于灰色地带的游击队。

它的生意逻辑更简单:用户把请求发给中转站,中转站用自己的渠道调用大模型,再把结果返回。这就像AI世界的地下供电系统——官方电路又贵又受限,就有人私下搭线、通电、分发。

这门生意的暴利程度令人咋舌。据一位资深投资人透露,一个头部中转项目的月流水大概能做到500万元,毛利率接近50%。最常规的操作是批发零售:批量购买开发者的Coding Plan套餐,把配额合并后转售。或者通过技术手段把网页版或客户端窗口封装成API接口。更极端的做法是批量注册创业公司账号,骗取OpenAI等平台的免费额度,再零成本转卖。还有人批量购买会员账号,每个分给20人使用来分摊成本。

如果上面这些还只是灰产,那模型掉包就已经涉嫌欺诈了——用户花了高价,以为用的是Claude这类顶级模型,实际调用的却是低端模型。非法AI中转站不仅账号随时可能被封,用户输入的对话和上传的资料也有可能被后台截留、倒卖牟利。

多种灰色操作叠加在一起,让这门生意的利润彻底甩开了传统金融灰产。但也正因如此,Token中转站的生意注定短命。它填补的是"需求跑在规则之前"的市场空白,是AI浪潮中的一个阶段性产物。一旦上游厂商对违规操作的打击越来越严,靠逆向和黑卡撑起来的利润空间,就会越来越窄。

三、成本悬崖前的集体转身

三、成本悬崖前的集体转身

Token需求不仅跑在了规则前面,还跑在了成本前面。尽管试水期间反对票占了大多数,豆包还是开启了正式收费,最直接的原因就是算力成本。

截至2026年6月,豆包大模型日均Token调用量已突破180万亿。按每百万Token综合成本4元估算,单日成本高达7.2亿元。即便按最保守的测算,一天也要1.3到2.4亿元。字节跳动的利润正在被AI投入吞噬。2025年,字节的资本开支大约1500亿元,大部分集中在AI;2026年已经上调至2000亿元。当利润被侵蚀、投入还在加码,商业化就成了不得不走的路。

但付费用户的反馈并不乐观。有用户发现,豆包的"办公任务模式"虽然方向对了,但干活的时候容易出bug。同时,额度用得太快,像开盲盒——完全不知道完成一个任务会消耗多少。

豆包产品介绍,图源:豆包官方网站

不只是字节跳动感受到了算力吃紧的压力。全球其他大厂对员工Token额度也在全面收紧。Uber到4月就已经花光了2026年全年的AI预算,随后把员工月度使用额度限制在1500美元;Meta设置了支出上限,或要求员工改用更便宜的模型;亚马逊叫停了内部AI使用排行榜KiroRank,告诫员工"不要为了用AI而用AI"。腾讯则在6月宣布调整Token额度,将全员统一额度改为按工作任务动态分配,不搞排名。

四、谁真正赚走了Token的钱?

四、谁真正赚走了Token的钱?

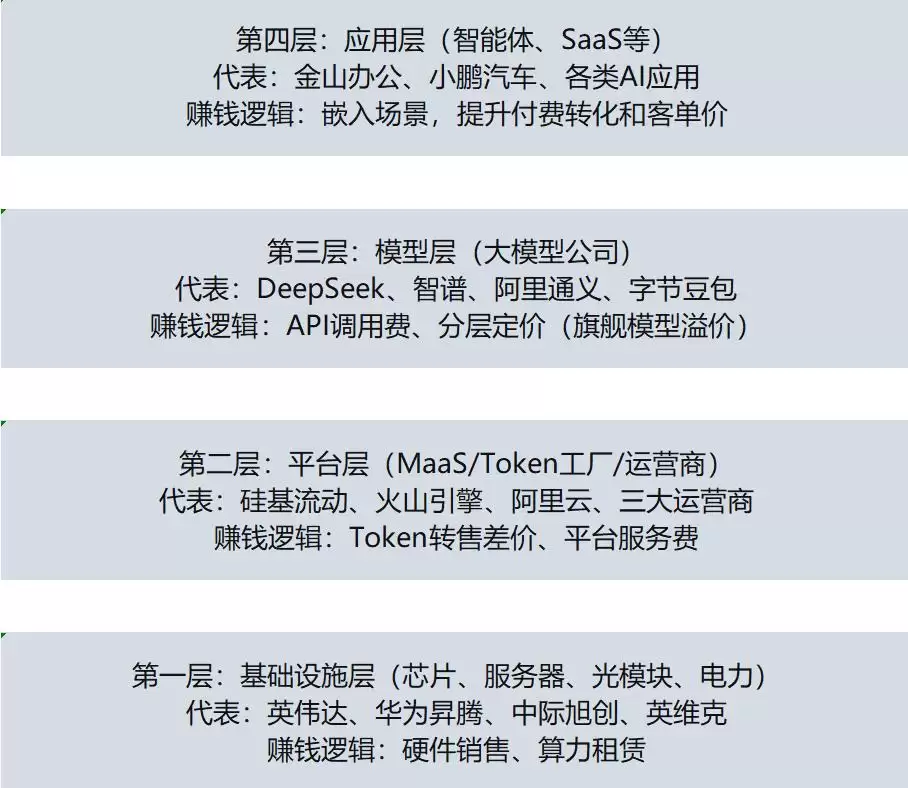

目前,Token经济的产业链已经形成了清晰的层级,而且每一层的赚钱逻辑截然不同——有人赚稀缺的钱,有人赚生态的钱,有人在烧钱换未来。

Token产业链四层结构,制图:智械岛

最上游的芯片厂商们,靠卖铲子挣钱。这一层的核心逻辑是:技术壁垒越硬、产能越稀缺,利润就越厚。英伟达说,每一个Token都是利润单位——但真正拿走利润的,是制造Token的机床本身。沐曦股份三年营收增长超30倍,靠的就是这把别人造不出来的铲子。

中游要复杂一些,可以分为三层。第一层是云厂商的生态锁定,盈利逻辑是迁移成本:入口亏损、后端盈利。通用模型可以亏损,一旦企业被Agent绑定在云生态里,平台收的钱就从"算力费"变成了"生产流水的过路费"。企业把数据、工作流、Agent都建在某一朵云上之后,想搬走比登天还难。火山引擎、阿里云用低价模型抢入口,靠云存储、数据库、安全等服务赚钱。2025年火山引擎公有云MaaS市场份额接近一半,但全年实际营收仅约15亿元,2026年的目标已经上调至150亿元——说明这个市场仍在烧钱换规模的阶段。

第二层是模型厂商,赚的是"能力分层"的钱。轻量模型走量,抢通用流量;旗舰模型守价,锁定编程、长上下文等高价值场景。这条路的门槛极高,只有真正在Coding、Agent等场景有不可替代能力的模型厂商,才能守得住高价。

第三层是运营商,还在摸索"流量转Token"的路。2025年,三大运营商净利润同比下降2.3%,终结了连续12年的正增长。传统通信业务见顶,Token成了押注的新增长点。今年5月,中国电信推出了9.9元/1000万Token的套餐,中国移动紧随其后。6月29日,中国移动甚至专门设立了Token办公室。但运营商的困境也很明显:国家数据局局长刘烈宏曾表示,当Token成为新的计价单元,不能简单复制低价抢市场、补贴换规模的流量时代打法。运营商卖的是"管道"的延伸,把AI算力包装成流量包,但管道本身不产生价值——没有核心模型能力,就难以掌控定价权。

最下游是应用场景,赚的是场景壁垒的钱。AI办公、AI编程、法律合同审查这些有场景壁垒和用户粘性的应用,真正吃到了红利。比如金山办公,毛利率高达85.95%,但这个高毛利并非模型带来的,而是来自文档场景。

没有场景壁垒的AI应用,每一分收入都要先被芯片厂商、云厂商、模型厂商层层分走。

整条产业链看下来,利润并没有随着Token调用量的爆发而均匀扩散。只有少数有场景壁垒的应用层玩家真正赚到了钱。而像硅基流动这样的独立第三方MaaS,则被夹在中间——没有芯片的稀缺性,没有云厂商的生态锁定,也没有自研模型的定价权,只能靠烧钱换规模,赌一个时间差。

五、结语

五、结语

脉脉上有个员工的吐槽很有意思:"我用工资买Token,效率给公司提升了,大模型厂商也赚到了钱。只有我在付费上班,工作量也没见少。"

这不是一个人的困境。面对宏大的Token叙事——无论是英伟达宣布将数据中心定义为制造Token的工厂,还是联想发布Token工厂解决方案——那位腾讯员工可能都不太关心。他想的是:到底要回归古法编程手搓代码,还是自费加额度花钱打工?

AI已经成为付费资源。每一个被卷入这场变革的人,都得重新算自己的账。那些被烧掉的Token,终究要有人买单。