加密VC关系网络图谱:加密投资隐藏的规则是什么详解

最近我们自己做了一个工具,用来跟踪所有加密风投机构的投资网络。说实话,这东西比想象中有意思。

为什么要搞这个?

想法其实很直接:如果你是个创业者,搞清楚哪些风投经常联手合投,能帮你省下不少时间,也能让融资策略更靠谱。当然,数据只是参考,融资成败背后还有很多现实变量。

每一笔融资都像一道独特的指纹。当我们把这些零散的数字串起来、画出图,背后那个资本流向的故事自己就冒出来了。

这样一来,我们就能看清哪些节点在加密融资领域扮演着“枢纽”角色。

就像在贸易版图里找关键港口一样,本质上跟几百年前商人寻找中转站没太大差别。

我们做这个实验,主要有两个原因:

第一,我们自己就经营着一个有点像“搏击俱乐部”的风投圈子——虽然没有真的干架,但平时也几乎不对外聊。这个圈子覆盖了大概80家基金,而整个加密风投领域,种子轮投资超过50万美元的机构总数才240家左右。换算一下,我们直接接触了三分之一的行业参与者,另外还有差不多三分之二的人会看我们发布的内容。这个覆盖面,说实话有点超出我们最初的预料。

但跟踪钱到底去了哪,一直是件头疼的事。以前试着给所有基金群发项目简报,结果信息太杂反而帮倒忙。所以才有了现在这个工具,它能精准筛出哪些基金已经投了、关注什么赛道、平常跟谁一起出手。

对创业者来说,知道钱在哪只是第一关。更有用的,是摸清这些基金过去表现怎么样、跟谁搭档最多。所以我们算了一下每家风投投过的项目后来拿到后续融资的比例。不过这个数据在B轮之后就不太准了,因为很多项目转到发币那条路,不走传统股权了。

帮创业者找到活跃的投资者,这只是第一步。接下来更关键的是,搞清楚哪些资本真的能带来优势。有了这些数据,我们就能分析:哪些基金合投的项目成功率更高?当然这没什么玄的,就像没人能保证第一次约会就结婚一样,也没有风投单靠一张支票就能保证项目活到A轮。但提前看懂游戏规则,对融资和谈恋爱都挺重要的。

1. 成功项目的背后架构

1. 成功项目的背后架构

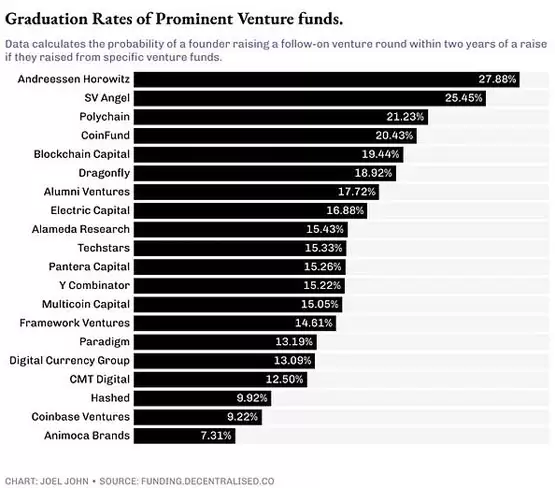

我们先用一个简单的逻辑来筛:找出那些投过的项目后续融资比例最高的基金。如果一个基金投的多个项目,种子轮之后都能再融到钱,那说明它的眼光和策略确实有两把刷子。后面融资估值越高,风投的账面回报自然也跟着涨,所以这个“后续融资率”是个比较靠谱的参照指标。

我们挑出了后续融资数量排前20的基金,统计了它们各自在种子轮投了多少个项目。之后就能算出,创业者拿到下一轮融资的概率大概是多少。举个例子,某个基金投了100个种子项目,两年里有30个又融到了钱,那它的“毕业率”就是30%。

这里有个前提:我们的观察期严格限制在两年以内。不少初创公司可能选择不融资,或者拖到更晚才出手,所以这个比例不代表全部情况。

即便是在这20家顶尖基金里,幂律效应也特别明显。比如a16z投过的项目,两年内再融资的概率差不多是1/3——也就是说,每三个a16z投的初创公司里,就有一个能走到A轮。排名垫底的基金,这个比例只有1/16,差了好几倍。

排到榜单第20位左右的基金,后续融资率大概7%左右。乍看数字差别不大,但仔细想:1/3的概率就像掷反赌掷出小于3的点数,而1/14的概率跟生双胞胎差不多——这完全不是一个量级的事。

玩笑归玩笑,数据背后确实反映了加密风投的“马太效应”。一些基金能主动帮被投公司规划后续融资,因为它们内部还有成长期基金。这些机构种子轮投了,A轮也接着跟,当风投持续加注同一项目时,等于给下一轮投资者发了个正面信号。换句话说,风投自己有没有成长期基金,会在很大程度上影响项目后面的融资成功率。

这种模式的最终走向,很可能是加密风投慢慢变成对已经有收入的项目做私募股权投资。

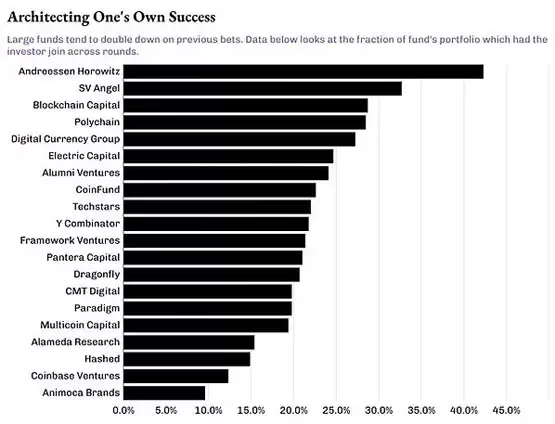

我们之前对这个变化做过一些理论上的猜想。但数据到底说了什么?为了搞清楚,我们统计了所有拿到后续融资的初创公司,然后算了一笔账:同一家风投继续跟投下一轮的概率有多大。

规律很快就浮出水面:管理规模超过10亿美元的大基金,更喜欢持续跟投。举个例子,a16z投的项目里,44%拿到后续融资的项目都有它继续跟进;Blockchain Capital、DCG和Polychain这一比例大约是25%。

这对创业者来说,种子轮甚至Pre-Seed轮选谁当股东,远比想象中关键——因为这些头部机构有明显“重复投资”的倾向。

2. 合投的惯性逻辑

2. 合投的惯性逻辑

以上这些规律当然都是事后复盘。我们不是说要是不被顶级风投看中就死定了——本质上任何项目的核心还是增长或者赚钱,只要做到一点,市场自然会重新定价。但如果你能提高一点成功率,为什么不试试?即使拿不到前20大基金的投资,通过它们的网络关系间接接触到资本中心,也是条路。

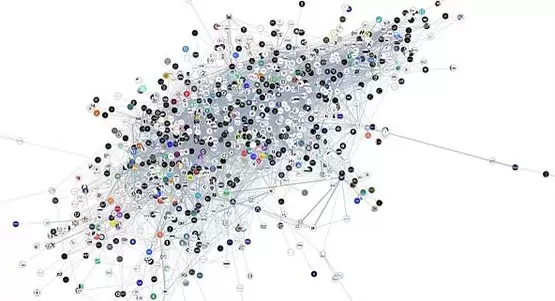

下面这张图展示了加密行业过去十年所有风投机构的网络:大概1000家机构,通过大约2.2万次联合投资连在一起。表面看选择很多,但要注意,里面还包括已经停运、没赚到钱或者暂时不活跃的基金。

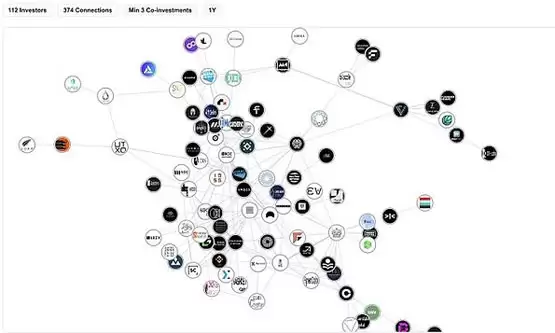

下面这张图更能反映真实的市场格局:能单独出200万美元以上A轮的基金,大概只有50家左右;参与这类轮次的投资网络覆盖了约112家机构。而且这些基金正在加速整合,表现出来的合投偏好非常明显。

时间一长,基金之间就会慢慢形成固定的合投“习惯”。说白了,投同一个项目的基金,通常是因为能力互补,比如一个擅长技术评估、另一个擅长市场拓展,或者干脆就是长期合作关系。为了研究清楚这个东西怎么运作,我们从去年开始,在系统里追踪基金之间的合投模式。

拿过去一年的合投记录看:

Polychain和Nomad Capital一起投了9次;

Bankless和Robot Ventures也联手了9次;

Binance分别跟Polychain、HackVC各合作了7次;

OKX Ventures跟Animoca Brands也搭了7次。

顶级基金挑合投对象也越来越严格:

Paradigm去年总共投了10笔,其中有3笔都是和Robot Ventures一起;

DragonFly的13笔投资里,和Robot Ventures、Founders Fund各自合投了3次;

Founders Fund出手9次,有3次都是跟着Dragonfly走。

这趋势说明,市场正在往“寡头式投资”靠拢——少数几家基金押的注越来越大,而且合作方基本都集中在老牌大机构手里。

3. 投资矩阵背后的规律

3. 投资矩阵背后的规律

另一个研究角度,是看最活跃投资者的行为矩阵。上图统计的是2020年以来出手次数最多的基金关系网,你会发现:翻跟斗走的是独行道。像Y Combinator这类翻跟斗,虽然投得多,但跟交易所或者大型基金合投的情况很少。

反过来看,交易所的偏好也很明显。比如OKX Ventures跟Animoca Brands一直合作很紧密,Coinbase Ventures和Polychain联手了超过30次,跟Pantera也有24次合投记录。

我们观察到的结构特点,大致可以总结为三点:

* 翻跟斗很少跟交易所或者大基金合投,虽然它们自己投得很勤。这可能跟它们专注的阶段有关。

* 大型交易所更喜欢找成长期的风险基金合作。目前来看,Pantera和Polychain在这个领域比较突出。

* 交易所还有“本土偏好”。OKX Ventures和Coinbase在选合投对象时口味不同,这也反映出Web3时代资本配置的全球化特征。

既然风投正在走向集中,那边缘的增量资金从哪里来?一个有意思的现象是,企业级资本在自成体系。比如高盛历史上只跟PayPal Ventures和Kraken各合投过2次;而Coinbase Ventures跟Polychain合投了37次、跟Pantera 32次、跟Electric Capital 24次,完全是另一套打法。

和传统风投不太一样,企业资本更倾向于投那些已经找到产品市场匹配的成长期项目。在早期融资整体降温的情况下,这类资本的动向值得长期关注。

4. 资本网络在动态演进

4. 资本网络在动态演进

几年前读了尼尔·弗格森的《广场与高塔》,我就一直想研究加密领域的关系网络。那本书提到,无论是思想、产品还是疾病的传播,都跟网络结构密不可分。但直到我们自己搭起了融资数据看板,才算真正把加密资本网络画了出来。

这类数据其实可以用来设计甚至推动并购和代币私有化方案——这也是我们内部在琢磨的方向。此外,它对商务合作决策也有帮助。我们正在考虑对部分机构开放数据访问权限。

回到那个核心问题:有关系网络就能提高基金业绩吗?答案比想象中复杂。

基金的核心竞争力越来越拼挑选团队的能力和手里钱的规模,光靠人脉已经不够用了。不过,GP跟合投方之间的个人关系依然很关键——风投圈分享项目,靠的是人和人之间的信任,而不是机构牌子多响。合伙人一跳槽,他的关系网也就跟着走了。

2024年有一项研究正好验证了这一点。那篇论文分析了100家顶级VC的38,000轮投资数据,得出了几个关键结论:

* 曾经合投过,不代表以后还会接着合作。一旦出现失败案例,机构之间的信任可能直接断掉。

* 市场热的时候合投会猛增,因为基金更依赖社交信号而不是深度尽调;市场冷的时候,反而更愿意自己单干,估值低反而让它们更谨慎。

* 能力互补是合投的核心逻辑。如果一堆同质化的投资方扎堆,反而常常是风险信号。

说到底,合投这事儿,真正发生在合伙人之间,而不是基金之间。我自己做这行这些年,见过不少人从一家机构跳到另一家,本质原因往往是想继续跟同一个人搭档,不管那个人去了哪家基金。在AI开始替代很多工作的今天,人际关系依然是早期风投的底子。

关于加密风投网络的研究,现在还有不少空白。比如对冲基金的流动性偏好是怎么配置的、成长期投资在不同市场周期里怎么调整、并购和私募股权会以什么方式进场——答案可能就藏在现有的数据里,但能不能问对问题,还得靠时间磨。需要提醒的是,以上所有观察和分析仅作为行业学习和参考,不构成任何投资建议或交易指导。加密市场波动极大,风投数据也会随市场周期变化。投资者在做出决策时,务必以官方公告、交易所实时页面及可信的行情平台为准,自行判断并承担风险。