2026年MiCA稳定币大洗牌:为何USDT面临欧盟下架而USDC抢占市场?

欧盟MiCA法规的全面运行已重塑稳定币市场。了解为何Tether的USDT在持牌平台面临大规模下架,而Circle的USDC则成为明确的合规赢家。

欧盟加密资产市场监管法规(MiCA)的监管宽限期已经正式画上句号。自2026年7月1日起,所有在欧洲经济区(EEA)内运营的加密平台,都必须严格遵守关于电子货币代币(EMTs)的硬性规定。这一结构性剧变,让价值数千亿美元的稳定币市场被清晰地分割成两条赛道:获得官方授权的数字资产,以及不合规的离岸代币。

根据MiCA第三章的条款,任何为未经授权的稳定币提供交易便利的交易所或托管机构,都将面临严厉的监管处罚。而Tether选择不在此框架下申请官方EMT许可证,导致全球最大的稳定币USDT被系统性地从欧洲的中心化交易所架位上清退。与此同时,Circle旗下的USDC和EURC则获得了首日合规的入场券,顺势填补了留下的市场空白。

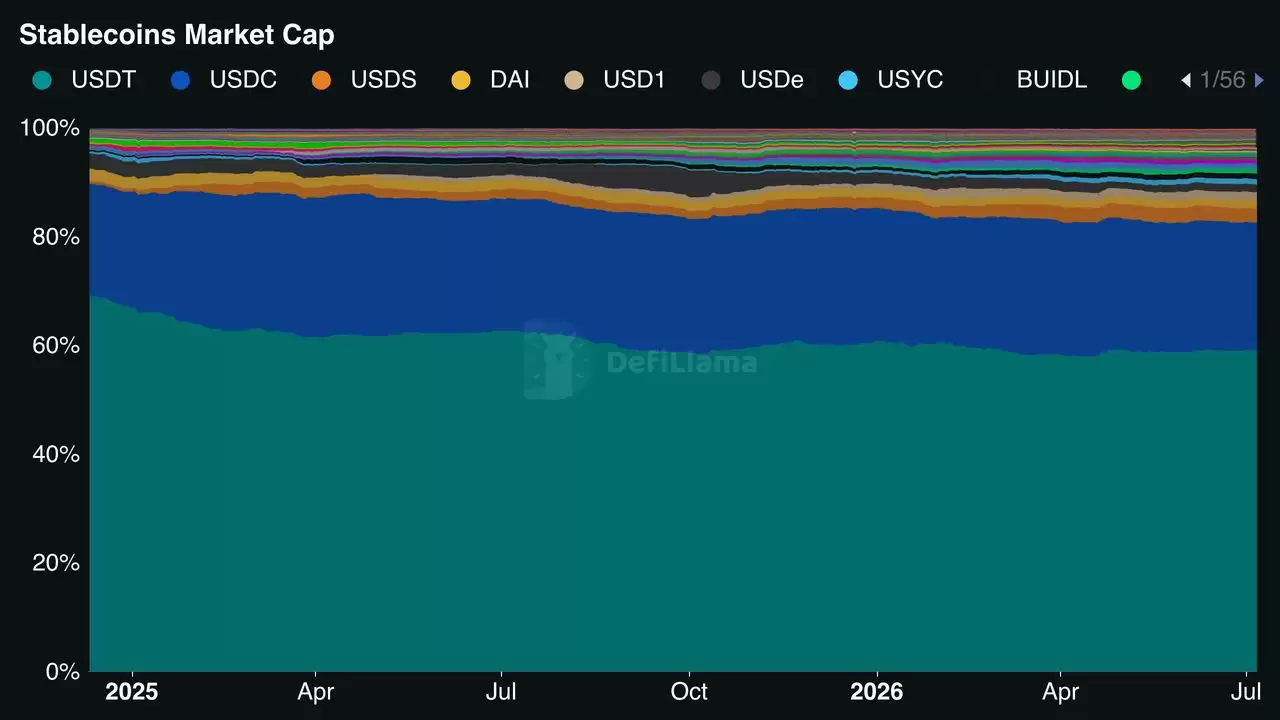

按市值计算的稳定币主导地位 | 来源:DefiLlama

接下来,我们来拆解一下:Tether为何要从欧盟撤退,Circle又是如何利用这个监管过渡期实现逆袭,以及这种流动性迁移会给你的投资组合带来什么影响。

欧盟MiCA,欧洲数字价值的新规则

欧盟的MiCA法规,从根本上重写了全球稳定币市场的游戏规则,终结了过去那种依赖不透明离岸支持的“野蛮生长”时代。自2026年7月1日全面生效以来,MiCA在全部27个欧盟成员国中建立了一个严格且统一的框架,取代了此前由各国虚拟资产注册机构拼凑而成的松散体系。通过将监管范围锁定在中心化交易所、托管机构和经纪商——这些统称为加密资产服务提供商(CASPs)的实体——该法规实际上扮演了欧洲经济区(EEA)内数字财富的“机构守门人”角色。

在MiCA框架下,任何价值锚定法定货币的稳定币,都会被严格归类为电子货币代币(EMTs)。要想在欧盟内合法运营、发行,或在授权交易平台上上市,EMT的发行方必须是获得许可的信贷机构,或者是一家授权的电子货币机构(EMI)。这一监管红线,直接在全球两大稳定币发行方之间划出了一道清晰的分水岭:

MiCA法规后的Tether(USDT)与Circle的美元币(USDC)

结构属性 | Tether(USDT) | Circle(USDC) |

MiCA监管状态 | 不合规/未获许可 | 完全授权(通过法国EMI护照) |

主要储备资产 | 约80%短期美国国债 | 受监管银&行现金+国债回购 |

EEA平台可用性 | 系统性下市/地理围栏 | 在所有27个成员国完全流通 |

机构渠道 | 限于离岸/P2P渠道 | 完全集成(例如,BNY,企业金融科技) |

链上交易量增长 | 欧洲内部停滞/下降 | 是USDT的两倍(2026年6月为1.21万亿美元) |

- Tether缺乏MiCA合规所需的EMI许可证,并且公开拒绝了欧盟对储备金存放地的严格要求。这个市值超过1840亿美元的全球流动性引擎,已被迫从欧洲的主要交易所架位上撤出,引发了一轮区域性的下架潮。

Tether(USDT):

- 通过主动利用法国银&行护照,Circle提前获得了MiCA的首日授权,将合规转化为了一个关键的市场机遇。这使得USDC及其姊妹代币欧元币(EURC)得以成为欧洲商业活动中默认的、合法合规的结算轨道。

Circle(USDC):

对于活跃的交易者和机构资产管理者来说,要在这个后MiCA时代的稳定币格局中航行,需要理解流动性集中在哪里、储备结构如何决定系统性风险,以及为什么你选择的底层稳定币如今会带有实实在在的监管后果。

为什么Tether的USDT在MiCA推出后在EEA面临压力

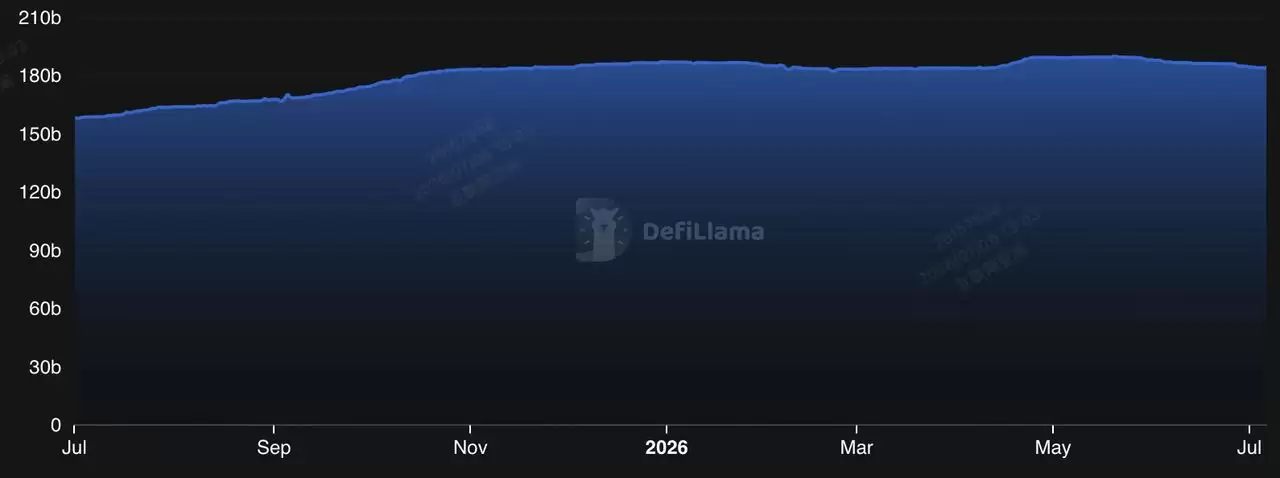

过去一年USDT市值 | 来源:DefiLlama

尽管Tether的全球市值仍保持在约1840亿至1860亿美元,占据了整个稳定币市场59.16%的份额,但它已经被系统性地排除在欧盟受监管的交易走廊之外了。这并非什么临时的技术延迟或操作疏忽,而是与加密资产市场(MiCA)法规最终执行阶段下,关于储备分配和系统性银&行风险的一次直接、结构性的冲突。

1. 60%银&行存款下限(第48/88条门槛)

MiCA将单一货币锚定的法定代币(比如USDT)归类为电子货币代币(EMTs)。在这个严格制度下,重要的EMT发行方必须在法律上将其支持储备的至少60%以现金存款的形式,分布在多家获得授权的欧盟信贷机构中。对于Tether这种体量的资产,要合规意味着需要将超过1100亿美元的资金从主权债务中转移出来,直接存入欧洲商业银&行的资产负债表里。

2. Tether对系统性银&行风险的明确立场

Tether的首席运行官Paolo Ardoino多次公开拒绝MiCA的存款下限要求,并直言这对稳定币的稳定性来说“糟糕且危险”。Tether的储备管理策略严重依赖于通过资产隔离来降低风险。根据其披露,公司约80%的储备都配置给了短期美国国债,而现金存款仅维持在约5%的水平。

Tether的逻辑是,将数百亿资金放在无保险的商业银&行存款中,会引入巨大的对手方风险。一旦某家主要欧盟银&行出现问题,USDT面临的突然性、大规模的赎回请求,可能会引发严重的银&行业危机,并迫使资产进行折价变&现——这让人不禁联想到2023年硅谷银&行倒闭时出现的部分银&行业危机。Tether没有选择为迎合欧盟的政策偏好而重新设计其储备模型,而是有意识地优先考虑了新兴市场和非EEA市场的资本安全。

3. 审计门槛障碍

要在欧盟获得电子货币机构(EMI)许可证,发行方必须接受详尽的、独立的第三方审慎审计。而Tether长期以来依赖的是季度财务证明,而非全面的传统企业审计。尽管Tether表示自2025年以来一直在寻求顶级全球会计师事务所的合作,但主流传统审计机构对稳定币的负债风险仍持谨慎态度,这使得Tether始终无法获得通过欧洲证券和市场管理局(ESMA)门槛所需的那份具体监管文档。

4. 阶段性的交易所多米诺骨&牌

由于第V章的行为规则明确,欧盟许可的加密资产服务提供商(CASPs)如果为未经授权的EMTs提供服务,将面临吊销许可证的风险。因此,一场协调一致的区域性下架浪潮在整个大陆上演了:

- 率先撤退,直接为EEA零售客户清除了USDT的现货交易对。

Coinbase欧洲和Crypto.com:

- 实施了严格的地理围栏工具,针对欧洲IP地址,将USDT置于限制性的“仅出售”或转换模式。

Binance和Kraken:

- 这家估值750亿美元、拥有7500万客户的数字银&行巨头,宣布了一项硬性的清盘时间表:2026年7月6日停止新USDT购买,7月30日完全终止入金存款,到8月31日,将对任何剩余的用户余额执行强制性的、自动的法币转换。

Revolut的阶段性清除:

为什么Circle的USDC在2026年7月赢得欧洲市场

过去一年USDC市值变化 | 来源:DefiLlama

就在Tether从欧洲进行战略撤退的同时,Circle花了数年时间,将其整个企业基础设施直接对齐布鲁塞尔即将到来的法律时间表。这场监管上的豪赌,已将美元币(USDC)从稳定币市场中一个次要选项,转变为欧洲数字金融领域无可争议的企业级轨道。

1. 法国EMI护照

Circle通过从法国国家主管部门(ACPR)获取电子货币机构许可证,获得了先发主导地位。这使得Circle能够合法地同时在全部27个欧盟成员国推广USDC及其欧元计价的对应物EURC。通过选择合规而非地理套利,Circle成功拿到了进入欧盟机构资金通道的永久性、无摩擦门票。

2. 伟大的流动性翻转

Circle在监管对齐上的商业回报是实实在在的。Visa的数据证实,随着7月1日过渡窗口的关闭,USDC的链上转账量达到了1.21万亿美元,在同一时期内,这个数字是Tether的两倍。

与此同时,欧元计价资产的流动性也迎来了爆发。在MiCA严格的按需平价赎回法律保证的支持下,Circle的EURC在12个月内,占据欧元稳定币市场高达42%的份额。随着无许可的离岸竞争对手退出市场,Coinbase、Bitva vo和Kraken上的做市商订单簿,已经完全将其基础交易对从USDT重新平衡到了USDC。

3. 机构验证:BNY催化剂

两种稳定币模型之间的分野,因传统金融的融入而进一步加大。就在MiCA最终执行悬崖前的24小时,BNY(纽约梅隆银&行)正式宣布将USDC添加到其数字资产托管平台。这意味着,一级全球机构客户首次可以在系统重要性美国银&行的基础设施内,存储、转移、铸造和销毁USDC。

虽然Tether继续在为离岸去中心化网络和新兴市场的高速交易提供动力,但Circle已经成功地将USDC塑造成一种合规的金融中介软件,将传统投资银&行直接与欧元区的数字经济连接了起来。

MiCA法规后USDT下市和USDC增长对交易者的影响

MiCA的执行改变了每个加密用户的操作现实,但影响程度高度取决于你的资产所在地:

1. 中心化交易所(CASPs)

如果你在Bitva vo、Kraken或Coinbase等获得许可的欧盟平台上持有资金,你将无法再购买、出售或持有USDT。订单簿的深度已经彻底迁移到了USDC或EURC这样的本地欧元代币上。大型机构在执行这些新合规交易对的订单时,由于其流动性池仍在加深,短期内可能会经历稍宽的价差。

2. 自托管和DeFi豁免

去中心化豁免:

在非托管硬件钱&包中持有USDT,在整个欧洲仍然是完全合法的。你仍然可以在以太坊、Solana或Tron等链上,通过完全去中心化的协议(DEXs)发送点对点转账或使用USDT进行交互,只要这中间不涉及任何授权的中心化中介机构。

欧盟加密交易者和稳定币持有者的顶级待办事项和考虑因素

MiCA的最终执行意味着,在欧洲经济区(EEA)内管理数字财富需要你主动做出调整。再也不能让稳定币的投资组合处于“自动驾驶”状态了。

为了保护你的资本、优化运行成本并维持不间断的市场准入,建议优先考虑以下战略行动:

1. 立即审计你的中心化交易所(CASP)余额

如果你在中心化平台上持有资产,请立即检查你当前的稳定币余额,并了解该交易所具体的清盘时间表。主动将任何剩余的中心化USDT持仓转换为USDC或EURC,以避免被强制自动清算。像Revolut这样的平台设有结构化的截止日期,一直持续到2026年8月31日。

将未授权代币留存在这些平台上超过各自的截止日期,会触发自动转换为法定货币,让你面临突如其来的价差加价和资本收益带来的意外税务结算事件。

2. 将交易所交易工作流程转换为USDC和EURC基础对

随着USDT的流动性池深度在受监管的欧洲场所下降超过70%,过去的交易习惯必须改变了。重新校准你的自动交易机器人、API路由系统和图表指标,让它们默认使用USDC或EURC的基础对。

尽管欧盟以外的全球市场仍然高度依赖USDT,但在欧盟的平台上使用不合规的交易对执行大额订单,将导致暂时更宽的价差、更高的滑点和更稀疏的订单簿。转换到Circle授权的交易对,能确保获得最优、最紧凑的现货运行价格(通常在MiCA前水平的5个基点之内)。

3. 创建明确的自托管边界

要清楚监管的边界在哪里,这样你就能在合法利用全球流动性工具的同时,不违反欧盟的合规要求。将用于去中心化金融(DeFi)或点对点(P2P)转账的长期稳定币持仓,转移到非托管硬件钱&包中。

MiCA第22条明确豁免了用户保留私钥独家所有权的软件和硬件钱&包。通过以太坊、Solana或Polygon等链上的去中心化自动做市商(AMMs)来持有、发送或路由USDT,仍然是完全合法的。只需要将中心化交易所作为合规的法币出入金通道,同时保持核心Web3操作的自托管属性。

4. 准备严格的旅行规则和DAC8记录

欧盟内每笔涉及受监管中介机构的交易,现在都受到前所未有的数据透明度约束。确保你的个人会计软件直接连接到你的交易所API,以便跟踪每一笔链下和链上的资金流动。

根据并行的资金转移法规(TFR),传统的1,000欧元旅行规则下限已降至零,适用于所有欧盟的CASPs。从交易所到自托管钱&包的每一笔转账,都需要经过验证的发起人和受益人文档。此外,在此框架下收集的数据会自动输入DAC8指令,这使得在授权平台上隐藏资本收益在技术上变得不可能。

5. 评估本土欧元稳定币机会

对于主要以欧元运营的欧洲企业和交易者来说,美元不再是不可避免的中间媒介。考虑将你的部分运营资金或交易资金直接分配到像EURC这样的合规欧元稳定币中。

在MiCA严格的按需平价赎回法律保证的推动下,欧元稳定币已经从一个结构性的“事后想法”,转变为一个价值数亿欧元的资产类别。用EURC进行本地结算,可以消除在欧元和美元之间不断来回切换所固有的隐形外汇(FX)波动和转换摩擦。

MiCA和稳定币常见问题

1. 在欧盟拥有USDT是否非法?

不是。通过个人自托管钱&包拥有、发送或接收USDT是完全合法的。MiCA的限制仅针对获得许可的中心化服务提供商(CASPs)向公众客户提供未授权的代币。

2. 如果我错过了交易所的下市截止日期,我的USDT会怎样?

大多数合规平台,比如Revolut,会执行阶段性的清盘。在暂停存款的宽限期过后,任何剩余的USDT余额将以当前市场汇率自动转换为法定货币或像USDC这样的授权稳定币。

3. Tether会重返受监管的欧洲交易所吗?

如果Tether设立一家授权的欧盟子公司,并重组其储备以满足60%的银&行存款要求,它是有可能重新进入受监管的欧盟市场的。然而,Tether的领导层目前已经表示,无意改变其全球资金运作模式。

最终思考:为什么欧盟MiCA法规是受监管资本的新时代

稳定币的竞争格局,正从单纯追求绝对规模转向追求可验证的合规性。Tether选择牺牲其欧洲市场准入,以保护其离岸储备结构,而Circle则成功占据了一个受监管的大陆市场。对于活跃交易者来说,围绕像USDC这样的完全授权代币来标准化你的交易所工作流程,是消除因平台突然下架而带来风险的最直接方式。