OKX Pay 支付新纪 元:加密支付如何改变游戏规则?

全球支付行业正在经历一场静水流深式的变革。数字化、去中心化不再是概念层面的热词,而是实实在在冲击着传统清算体系的根基。正是在这个节点上,OKX Pay 作为 OKX 推出的加密支付入口,试图用区块链技术重新定义“支付”这件事本身——不只是让数字资产转起来,更是打开通往 Web3 世界的一扇门。下面我们就来拆解一下,全球支付行业的转型逻辑是什么,以及 OKX Pay 在这个进程中到底扮演了什么角色。

OKX Pay 支付新纪 元:加密支付如何改变游戏规则?

全球支付行业转型与加密支付的必然趋势

先看一组数据。麦肯锡《2024年全球支付报告》显示,2023年全球支付收入已经达到2.4万亿美元,过去五年年均增长率7%。更值得关注的是数字支付交易量——年均增速高达17%,远远跑赢整体收入增速。这说明什么?无现金社会和即时支付体系正在从“趋势”变成“主流”。

但本质问题不在于支付工具变了,而在于资金流动能力被重构了。过去我们依赖现金、银&行卡、银&行账户层层嵌套的体系,现在正朝着实时、低成本、去中介化的方向演进。数字基础设施铺开、稳定币大规模落地、DeFi 日趋成熟,加密支付不再只是实验室里的构想。不管是现金依赖型经济体还是信用体系完善的发达国家,加密支付都展露出了突破传统框架的潜力——它正在从根本上重塑支付体验。

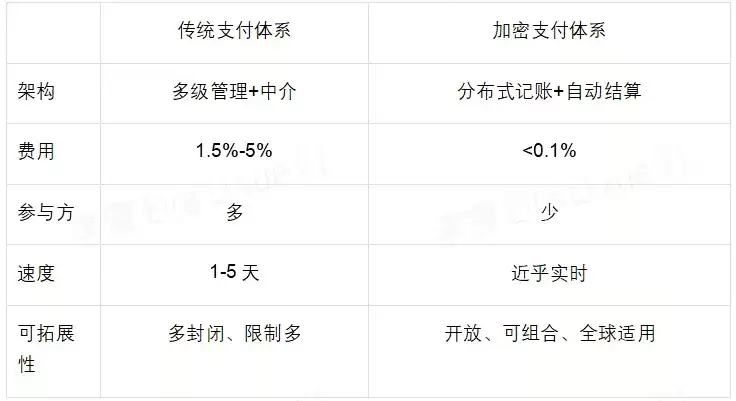

为什么传统支付体系需要被重构?

传统支付的问题,说白了就是“中间商太多”。银&行清算系统和卡网络的多层结构,带来了高昂的经济和时间成本。ACH、电汇虽然能日内到账,但对用户身份、金额用途设置了重重门槛;日常卡支付更是建立在复杂的多方协作之上——发卡银&行、收单行、支付机构、卡组织,每个环节都要抽成。

举个例子。信用卡的手续费通常在1.5%到3.5%之间,卡组织、收单行、服务商层层分账。跨境支付就更夸张了。即使在一个拥有成熟集中清算系统的封闭经济体里,境内转账可以实时、低费率,但一旦跨境,手续繁琐、到账慢、费用高的问题就全来了。世界银&行的数据显示,SWIFT跨境汇款的平均成本高达汇款金额的6.5%,耗时2到5个工作日。对企业来说,支付流程中30%到40%的成本来自支付网络和外汇转换费用——而这些恰恰是全球支付行业的主要利润来源。

结论很清楚:传统支付被多重中介、碎片化系统和老旧技术绑住了手脚,迫切需要区块链技术带来的加密支付系统来打开局面。

加密支付的场景渗透力

加密支付的天然优势在于全球互通、结算高效、成本极低。特别是在多币种协作、跨地域合作、金融基础设施薄弱的地区,它的竞争力几乎是降维打击。区块链的单一账本架构让跨境支付不再需要经过多个袋里行,结算和清算一步到位,打破了封闭系统的掣肘。从小额个人转账到大额企业结算,都能适配。而且加密资产的可编程性,打开了更大的金融市场想象空间。

日常生活场景

对普通用户而言,加密支付最直接的价值是提升生活效率。尤其适合那些需要频繁跨境汇款、又不得不忍受高额成本的人群:

- 移民工人、留学生、自由职业者这类需要频繁汇款的人;

- 零工平台、内容创作者经济中常见的微支付场景;

- 无需依赖银&行账户的出入金场景,比如链下到链上的支付转换。

OKX Pay 的定位就是打通加密支付和真实消费的连接点,让每个用户都能像“发消息”一样完成全球支付。支付自由,不再是口号。

跨境商业场景

大部分跨境交易集中在供应商进口付款上。通常买家在美国、拉美或欧洲,供应商在非洲或亚洲。这些地区的本地渠道不发达,企业很难和当地银&行建立合作。跨境付款有时长达数周,转账费用甚至超过10%。而那些拥有全球销售渠道的企业,在资金回收和支付过程中也常常碰到各种麻烦。

加密支付系统恰恰是这一场景下的最优解:

- 实时到账,无需等待袋里清算;

- 支持大额资金流转;

- 多币种转换,适配各地结算货币;

- 链上可编程性,商户可以自定义支付流程或触发条件;

- 合规KYC和AML机制的引入,让B2B应用的安全性和可追溯性大幅提升。

所以,不管是用加密支付来扩展现有的支付提供商,还是直接采用原生的加密资产支付网络,商户和机构都能获得更好的体验。最近Mastercard宣布推出全球稳定币支付支持体系,并在部分区域与OKX合作发行OKX Card,目的就是连接加密交易和日常消费,推动商户接受稳定币支付。

金融基础设施场景

从金融机构的角度看,加密支付体系一旦成熟,它就是交易、托管、流动性管理等核心功能的底层基建。链上认证机制能有效降低对手风险;透明高效的支付逻辑,能为DeFi和TradFi构建融合型产品架构,提供资产组合、收益再交易、自动清结算等能力。

OKX Pay 作为核心支付模块,正逐步与DeFi、CEX、Wallet系统融合,推动金融产品变得更加多元化、可组合、低门槛。

OKX Pay 优势与愿景

非托管安全性保障

支付的本质是信任的转移,安全是基础中的基础。OKX Pay搭载了合规与风控体系,采用多签机制——每笔交易都需要用户和OKX共同签名,没有用户授权,资产不可能被移动。同时,结合ZK Email恢复技术,用户在保障安全的前提下可以轻松找回账户,大大降低了传统钱&包的使用门槛。

即时转账,零手续费——支付像发消息一样简单

OKX Pay基于OKX ZK Layer2——X Layer的架构,实现了随时随地零手续费的数字资产转账。这对小额高频用户非常友好,像“发红包、群聊转账”这类轻量级支付需求都能轻松满足。支付行为总是伴随着熟悉的社会关系网络发生。打开OKX Pay,用户可以添加联系人好友,转账像发消息一样简单,也可以通过二维码发送或接收数字资产。平台的思路很清晰:让支付融入生活,构建用户真正需要的现实消费场景,从而引爆网络效应。

TradFi 和 PayFi 的融合范式

不同于传统DeFi钱&包只做资产管理,OKX Pay是CEX+Wallet+Pay的统一入口。OKX在链上DeFi的持续深耕,使得它有能力提供最好的产品。强大的交易系统和开放的生态合作,让用户可以把资产增值和支付场景融合在一起——不是局限在单个产品或策略里,而是真正让资产可组合。这一点,传统金融很难做到。

用户的资产不会只是“躺”在钱&包里,还可以自动进入收益策略池。当前最高可享年化5%(上限10,000 USDT),实现“支付时流动、闲置时增值”。同时,OKX Pay支持灵活对接PSP、卡组织、Web3 DApps与传统机构,商户可以快速集成开发,打造自己的支付体验,触达自己的客户群体。行业共识是:构建完整的交易闭环,才是Web3世界金融基础设施的核心路径。

结语

从提升个体效率到重塑全球商业格局,加密支付系统正在成为下一代基础设施。OKX Pay的目标是