Metaplanet 与比特币之间有什么故事?从酒店到持有发生了什么?

一家原本靠情侣酒店起家的公司,如今把自己包装成了日本通往比特币的“门户”——听上去挺有日本特色的,对吧?

Metaplanet 从酒店业跳到数字资产持有,这个转型过程简直像一部董事会惊悚片,主角手里的房卡换成了私钥。

短短一年多,Metaplanet 从一家经营困难的酒店公司,摇身一变成为

亚洲最大的

前二十

媒体都在报道它买了多少比特币,但真正有意思的是:一家传统的日本企业,怎么在监管紧、股东怀疑、市场起伏的环境下,完成了可能是近年来最大胆的企业战略转型。

Metaplanet 和比特币到底什么关系?酒店怎么就成了比特币仓库?

起点:一家不知道自己该干嘛的公司

Metaplanet 的故事没什么宏大开场,就是很普通的现实:一家在日本各地开酒店的连锁企业。

模式很简单:开房收钱,然后循环。

既不革命,也不惊艳。

就是日本企业几十年一直擅长的那种稳稳当当的生意。

但财务数据暴露了问题——股价长期低迷,酒店资产不赚钱,管理层一直在找新出路。到了 2024 年初,这家公司已经到了非改不可的地步。

西蒙·格罗维奇(Simon Gerovich)——一位投行老兵——带着一个对酒店客人来说可能很离谱的设想加入了 Metaplanet:把它变成日本的 MicroStrategy。

比特币觉醒

Metaplanet 的比特币之路始于 2024 年 5 月,当时公司宣布首次买入 117.7 枚比特币,花了大概 720 万美元。这不是瞎买,而是以企业宣言级别的正式姿态宣布的转型。

公司搞了个“比特币储备战略”,把比特币定位为主要企业储备资产。这个决定伴随着公司运营和理念的全面重组。

他们现在持有的比特币比萨尔瓦多整个国家还多。

想想看:一家日本酒店公司囤的比特币,比一个把比特币定为法定货币的国家还多。

自首次买入以来,Metaplanet 在囤比特币这件事上一直很稳:

- 又买了 23.35 枚比特币

2024 年 5 月:

- 再买 20.381 枚

2024 年 7 月:

- 加仓 21.88 枚

2024 年 8 月:

- 多次买入,累计超过 100 枚

2024 年 9 月:

- 持仓到了 1,762 枚(开始认真了)

2024 年 12 月:

- 三个月内又加了 5,034 枚(彻底发力)

2025 年第一季度:

- 再买 1,241 枚后,总持有量达到 6,796 枚

2025 年 5 月:

他们的平均成本?大约每枚 89,492 美元。放到当时的价格环境里看,这个入场时机选得不错。

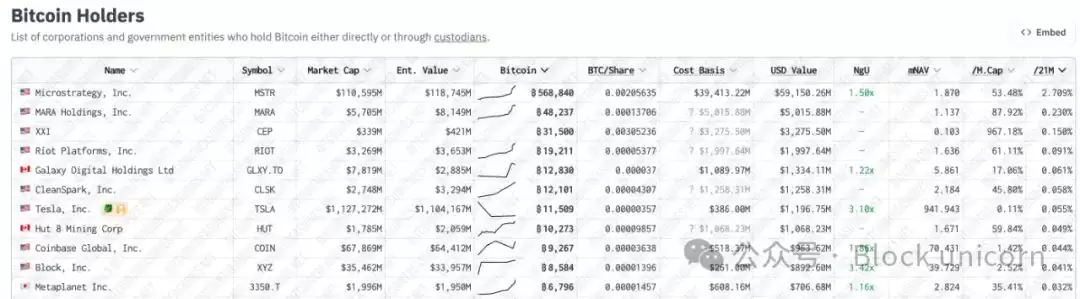

Metaplanet 现在是日本最大的企业比特币持有者,在全球上市企业里也排得上号。

2024 年比特币价格一涨,Metaplanet 的持仓市值也跟着飙升,带来的未实现收益远远超过了酒店业务本身。

2025 年第一季度财报一览

- 8.77 亿日元收入,换来 5.92 亿日元利润

营业利润创新高:

- 靠期权溢价赚了 7.7 亿日元(占总收入的 88%)

比特币“生钱”:

- 只有 1.04 亿日元(占收入的 12%)

酒店运营收入:

- 6,796 枚(2024 年底才 1,762 枚)

比特币持有量:

- 第一季度曾录得 74 亿日元亏损,但到 5 月 12 日又扭转为 135 亿日元收益

比特币未实现亏损:

什么是比特币“生钱”?简单说,他们卖出以现金担保的比特币看跌期权,收期权费,如果期权被执行,他们还能以更低价格买到比特币——等于让比特币自己赚钱。

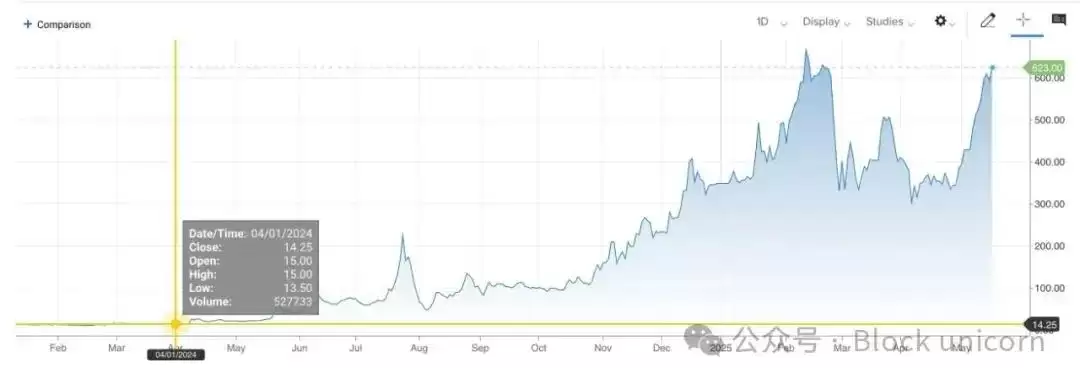

股价呢?自从启动比特币战略以来,涨了 3000% 以上。对比之下,传统酒店股可能还在挣扎着回本。

比特币本身在那段时间表现也不错,但 Metaplanet 超过 3000% 的涨幅远远甩开了比特币的收益率。这说明投资者愿意为以下几点买单:

他们的创新融资玩法

“BTC 收益率”战略的执行力

在日本监管框架内合规持有比特币的通道

公司放大了比特币价格波动带来的收益

钱从哪来?

讲清楚几个关键点。

1. 动态行权价认股权证(最精妙的一招)

他们向投资者卖了 2.1 亿份“认股权证”

这些权证只有在 Metaplanet 股价涨了之后才能转成股票

结果:只有大家都能赚钱的时候,才稀释原有股东

用这套方式筹到了 766 亿日元,而且没有低于市价发行

2. 零息债券(相当于白拿钱)

借钱,但利息是 0%

为什么有人愿意零利息借给他们?因为如果比特币大涨,他们手里有潜在的升值空间

最新消息:用 0% 利息借了 36 亿日元

3. 比特币创收(让比特币自己打工)

他们卖出比特币的“保险”(现金担保看跌期权)

如果比特币暴跌,他们不得不低价买入——这反而是他们想要的

如果比特币没跌,他们就白赚期权费

2025 年第一季度,88% 的收入都来自这个玩法

4. 酒店业务现金流

他们还有几家酒店在运营,每季度贡献 1.04 亿日元收入

这些钱全直接拿去加仓比特币

正向循环

用融来的钱买比特币

比特币涨 → 股价涨

股价涨 → 可以卖出更多权证

权证的钱再买比特币

循环往复

为什么能转起来?

只在股价涨的时候发新股(权证)

以零利息借钱(零息债券)

从比特币的波动中赚钱(期权交易)

所有收益都回流到买比特币的循环里

但这里有个隐患:如果比特币崩盘,股价跟着暴跌,整个机制就停转了。没人会买权证,债券卖不出去,也没钱继续买比特币。

被问到股价风险时,格罗维奇说:“我们才刚刚开始。”看他们现在的持仓量已经超过一个主权国家,这份自信确实够足。

Metaplanet 还宣布准备向 EVO FUND 再发行 2100 万美元的债券——这是他们第 14 次发债了。利息呢?当然是 0%,因为有了比特币谁还要利息?

公司还在佛罗里达成立了一家全资子公司 Metaplanet Treasury Corp,计划筹 2.5 亿美元,用来在日本之外买比特币。看起来日本已经不够他们折腾了。

跟 MicroStrategy 比比看

Metaplanet 没有搞什么对冲,不是一半比特币一半酒店,而是全押“橙色货币”(比特币)。他们如今的商业模式就是:

筹钱

买比特币

从比特币波动中赚钱

再来一遍

这套策略明显借鉴了 MicroStrategy 在迈克尔·塞勒(Michael Saylor)手里的转型。但 Metaplanet 是在日本这个监管和文化都不同的环境里操作,有机会也有掣肘。

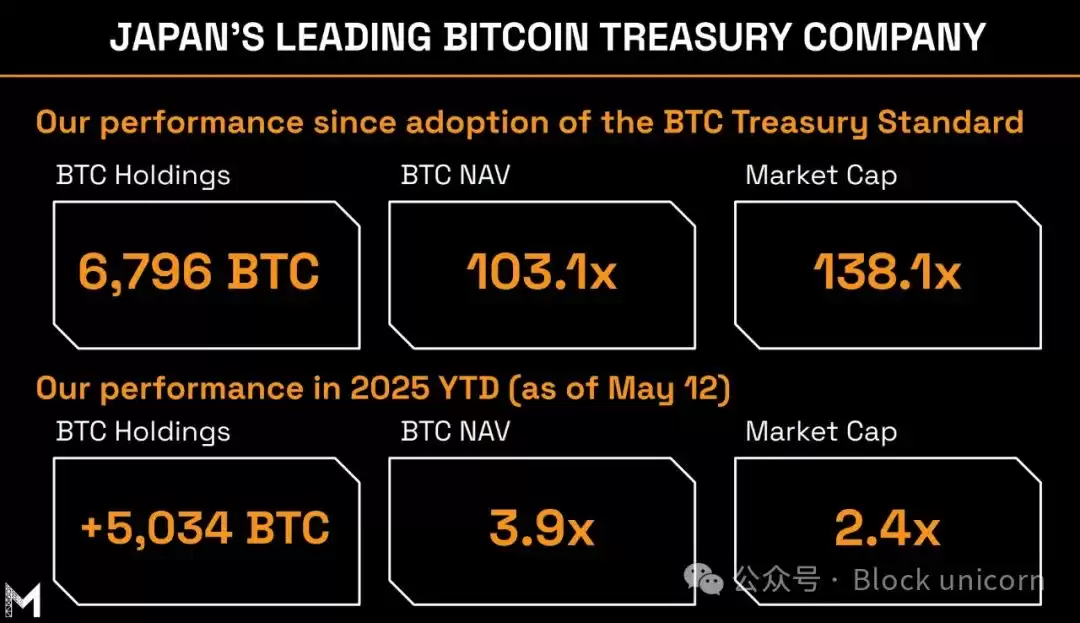

他们自己搞了个关键指标叫“BTC 收益率”,用来衡量每股对应的比特币数量增长情况。2025 年第一季度,这个指标达到 170%。也就是说,虽然公司发了更多股票,但股东每股手里的比特币反而多了 170%。

对比一下,Metaplanet 三个月做到的事,MicroStrategy 花了 19 个月才完成。他们的市场净资产价值增速是 MicroStrategy 的 3.8 倍。

MicroStrategy 有成熟的美国资本市场和复杂的可转债市场支持,Metaplanet 则要在日本相对保守的金融环境里想办法。日本的企业债市场本来就不够发达,散户对比特币杠杆投资的兴趣可能也有限。

不过 Metaplanet 也占了先发优势——作为日本上市企业里主要的比特币题材股票,它吸引了国内外想接触比特币的资本。

而且它还有酒店业务兜底,不像纯比特币公司那么纯粹。如果比特币策略失败,理论上酒店还能撑一撑。这可能会让一些保守的投资者稍微安心点。

我的看法

Metaplanet 的转型,本质上是数字时代企业进化的一次大胆实验。一家公司发现传统模式快走到头了,于是果断对一种新兴资产下了重注。

它基本照搬了 MicroStrategy 的剧本,然后针对日本市场做了优化。MicroStrategy 发可转债,Metaplanet 发明了动态行权价权证——只有股价涨了才稀释股东。结果呢?一个更高效的比特币囤积机器,还沾了日本监管的一点光。

这种赌注的确让人佩服。大多数企业转型都是渐变式的——零售商转线上,媒体公司拥抱流媒体。Metaplanet 倒好,直接扔掉老本行,把公司押在一个诞生没几年的资产上。

这个策略成不成功,很大程度上取决于比特币的长期走向。如果比特币继续被机构和政府接纳,Metaplanet 的早期布局就可能被证明很有远见——它本质上变成了一台利用比特币普及率的杠杆机器。

反过来,如果比特币停滞不前或者遇到监管打压,Metaplanet 的处境就很危险:只剩下一堆萎缩的酒店业务,加上巨额的比特币未实现亏损。

有一点可以肯定:Metaplanet 给企业如何持有比特币画了一个模板,其他公司会拿它当案例研究——不管是作为启发还是前车之鉴。在传统商业模式不断被碘伏的时代,也许最理性的选择就是彻底拥抱这种碘伏。

有时候,生存不只是适应,而是彻底蜕变。Metaplanet 管理层赌的是比特币会成为未来的价值存储。时间会证明他们是高瞻远瞩还是冒失鲁莽。

但在这个停滞就等于倒退的年代,一家公司敢把全部身家押在自己相信的事情上,确实有种让人佩服的勇气。这场转型是通往繁荣还是危险,目前仍然是日本商业界最值得关注的故事之一。

到此这篇关于 Metaplanet 与比特币之间有什么故事?从酒店到持有发生了什么?的文章就介绍到这了,更多相关比特币资讯请继续浏览本站其他文章。最后提醒一句:本文内容仅作学习参考,不构成任何投资建议、交易建议或收益承诺。加密货币和迷因币价格波动极大,市场数据请以官方公告、交易所实时页面及行情平台为准,投资前请独立判断,谨慎决策。