山寨币持续疲软?或许正酝酿结构性转折

市场正在做它最擅长的事:考验你的信念。

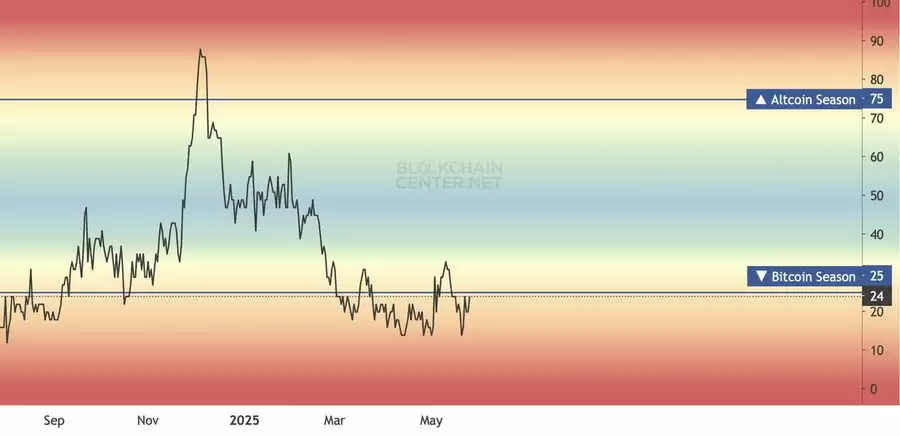

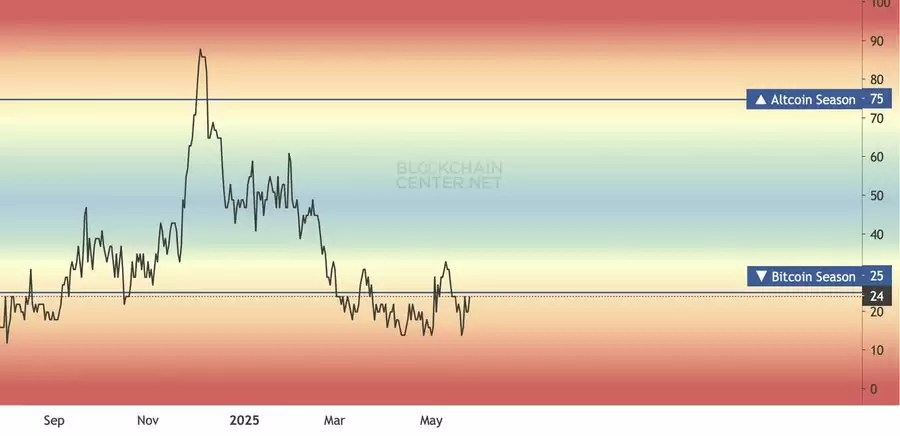

山寨币对BTC持续走弱,BTC的主导率已经逼近本轮周期的高点。此刻的市场情绪非常割裂:一头是冷眼旁观的看客,另一头则是在低市值币上疯狂博弈的多头。

请务必冷静,这不是一个可以闭眼冲进去喊“山寨季来了”的信号。

1. 是的,我们仍在牛市,但你并未迟到

比特币依然是全场绝对的核心。从ETF持续不断的资金流入,到GameStop、Trump Media、Strive这些企业争相配置,机构对比特币的信心让这台“发动机”热度不减。

而这,恰恰也是山寨币表现疲软的直接原因——比特币吸走了市场上绝大多数的流动性。只要这个趋势没有降温,无论是ETH还是其他大市值币种,甚至低市值币,都很难迎来真正的爆发。山寨季的启动,需要一个明确的信号:比特币主导率出现显著回落,而不是像现在这样在高位盘整。

2. 周期固然重要,但市场结构才是关键变量

加密市场大致遵循四年一轮的周期律,这背后是比特币减半、流动性环境和技术采用周期的共同作用。从宏观格局看,2025年似乎正处于下半场,那些令人惊叹的抛物线行情通常就是在这个阶段浮现的。

不过,这也是假信号频出的危险期。回想2021年,山寨币是在ETH超越BTC后才开启暴涨的。反观当下,ETH/BTC的汇率依然疲软。如果你在ETH还没确认翻转之前就一头扎进低市值币,那你可能不是来得太早,而是暴露了过高的风险。

更明智的策略是囤积那些已经展现出强势的资产。不妨追踪一下$AA VE、$UNI、$LINK这些有真实大资金累积迹象的大市值币。

3. 短期机会显现,但尚未得到确认

交易者们关注关键阻力位是对的。一旦突破区间高点,很可能点燃那些高贝塔值山寨币的行情,但仓位管理是必须严守的纪律:

- 以比特币的走势作为触发信号,而不是直接去交易它。

- 对于像$HYPE、$AA VE、$CRV这些已经走出趋势的山寨币,现货低吸是风险更低的选择。

- 盯紧ETH/BTC的汇率。没有ETH的强势表现,就别谈什么真正的山寨季。这一点,没得商量。

4. 别指望一夜之间翻个200倍

真正能带来非对称回报的,是早期布局,并且敢于在那些能持续吸引市场注意力的叙事中下重注:

- 链上永续合约赛道(如Hyperliquid、Virtual)。

- 拥有真实现金流收入的ETH LRT协议。

- 像AA VE这样进行真金白银回购的DeFi项目。

- 公链生态的原生赢家(Base、Solana、BNB Chain——注意,这里说的是生态,不是微市值币)。

山寨季启动的标准流程应该是这样的:

- 第一步:比特币创下历史新高(已完成)。

- 第二步:ETH实现突破(待确认)。

- 第三步:大市值山寨币开始上涨(已有苗头)。

- 第四步:中市值币跟进。

- 第五步:低市值币垂直起飞。

我们目前正处在第一和第二阶段之间。

保持耐心,在回调时,记得加仓。

叙事概览

比特币明明已经创了新高,但加密社区(CT)却弥漫着一股莫名的疲惫感。这种情绪的分裂是有原因的:对多数散户来说,他们看的主要图表都是山寨币的,而山寨币近几个月来只在区间里震荡。再加上夏季临近,交易员们早已习惯了薄弱的订单簿和随时可能出现的“rug-pull”,市场情绪的紧张也就不足为奇了。

国债式“淘金热”

感觉就像回到了2020年。过去一周,GameStop、SharpLink、Strive、Blockchain Group,甚至Trump Media,这些公司集体宣布为购买比特币预留了超过30亿美元的资金。背后的逻辑很简单:在一个现金实际购买力每年缩水5%、长期债券收益勉强跑赢通胀的世界里,比特币是过去五年里唯一显著跑赢通胀的主流流动资产。

这种来自资产负债表层面的资本迁移,会带来两个深远影响:

- 它像年初的ETF流入一样,实实在在地吸收了现货供应。每多一个聪,就更难买到。

- 它为基金经理们提供了一个新的风险基准:“如果一家靠meme股闻名的零售商都敢把5%的资产配置到BTC上,我们为什么不行?”

可以预见,这种买盘力量会逐渐把周期性的反弹,转变为更具结构性的持续上涨。讽刺的是,比特币表现越好,山寨季可能来得越晚。主导率确实显示出见顶的早期迹象,但现在的买家是那些CFO,而不是短线投机者。

资本效率之战:AMM正在吞噬货币市场

在CFO们囤积比特币的同时,DeFi的架构师们在五月也没闲着,他们正在模糊交易、抵押品和固定收益之间的边界。Euler将Uniswap v4的钩子整合进了借贷引擎,LPToken可以自动成为借贷的抵押品——这意味着闲置的TVL能随时变成流动性。Hyperdrive让Hyperliquid的交易者能以USDe或USDT0作为抵押,利用闲置的永续合约资产。而Malda则通过ZK驱动打造了“任意借贷”层,让跨链桥变成了纯粹的用户体验细节。

这背后的核心逻辑是:智能合约里的任何资产都应该创造出双重价值——一次用于对敞口,一次用于赚取收益。对协议来说,这增强了用户粘性;对追求基差交易的专业人士而言,这压缩了点差,也降低了面向现实世界资产的风险曲线。

流动性迁移:Layer-2的悄然崛起

Hyperliquid的TVL每周都在暴涨,Base的交易量也低调地搭上了Virtual生态的顺风车。BNB链的DEX数据同样激增,虽然在Polyhedra案例中,这种“激增”很大程度上是机器人在为ZK积分刷量。

以太坊依然掌握着主要资金流,但看看这些资金流动的方向:AA VE、UNI、LINK、PEPE。它们的选择已经能说明很多问题了。