最高99万!优必选机器人卖爆,但实机有落差

优必选最近搞了个大动作——发布了优世界U1系列仿生人形机器人,最低不到12万就能带走一个“有形亦有魂”的机器人伴侣?这消息一出来,互联网上就炸了锅。

据官方介绍,这个系列售价从11.98万到99万不等,不仅能定制外观,还能通过情感大模型拥有独特性格和记忆。预售阶段就斩获了超过1.3万台的订单,这个数字是优必选去年全尺寸人形机器人全年销量的12倍还多。

不过,等大家看到实机之后,画风就变了。不少网友和媒体吐槽说,机器人的颜值和动作流畅性跟宣传片比有明显落差,而且它压根不具备“做家务”这种实用功能。资本市场也挺有意思,6月29日、30日股价连续涨了6.22%和7.48%,但发布会结束后7月2日直接跌了9.92%,7月3日又大涨17.6%,简直跟坐过山车似的。

优必选放产品大招,最高售价近百万

6月30日,优必选在深圳开了2026年度全球发布会,正式推出面向下一个十年的“人机共生”战略,同时发布了消费级品牌优世界的首款产品——全尺寸超仿生人形机器人U1系列。

这个系列一共三款:半身版U1 Lite(11.98万)、高配全身版U1 Pro(16.98万)、高动态全身版U1 Ultra(男版99万,女版88万)。

据优必选介绍,U1系列拥有88个自由度,覆盖人类90%的基础动作。它还搭载了全球首个针对长期陪伴的情感大模型,能识别20多种细微情绪,准确率超过90%。仿生快慢脑架构可以实现500毫秒的直觉反应和千亿级参数深度推理的协同。

在隐私方面,用户的数据完全由自己控制,可以随时查看、导出和删除;数据优先在本地处理,除非必要否则不上传云端。

目前这个系列的应用场景涵盖日常陪伴、情绪支持、生活美学、社交辅助等消费场景,以及迎宾接待、养老陪伴、心理疗愈、文旅展览、科研教学和高端家政服务等商业场景。优必选在发布会上宣布,线上线下全渠道订单已累计超过13361台,计划今年9月16日开始交付。

作为长期扎根工业机器人领域的“机器人第一股”,优必选称U1是全球唯一具备规模化量产能力的全尺寸超仿生人形机器人,这也标志着人形机器人开始从工业场景向消费场景跨越。创始人周剑在发布会上表示,优必选的定位不是单纯的人形机器人设备厂商,而是布局未来生产力的平台企业,目标是人机城市的三大核心。

实物被吐槽“货不对版”,产能压力较大

超过1.3万台的预订量,确实让U1系列未卖先火。作为参考,优必选2025年全尺寸人形机器人全年销量是1079台,这还是在同比增长35866.7%的基础上。就连在春晚爆火的宇树科技,2025年人形机器人实际发货量也才5500台。

不过需要留意的是,U1系列三个价位的产品形态和功能并不相同。半身版只有头部和躯干,Pro版多了四肢,Ultra版才能自主行动且算力更强。顶配版Ultra男版身高183cm,重42kg;女版168cm,重35.2kg。它们都采用arm64+NVIDIA Jetson Orin算力配置,8100mAh电池能支撑约4小时续航。

但这款产品不防水,硅胶皮肤只能湿布擦拭,不能冲洗或浸泡;工作温度限定在0到40℃之间(非充电状态)。

官网显示,优世界还提供高端定制服务,可以采集外形数据、声线进行专属定制,配合情感共鸣大模型,宣传上说是“有形亦有魂”。

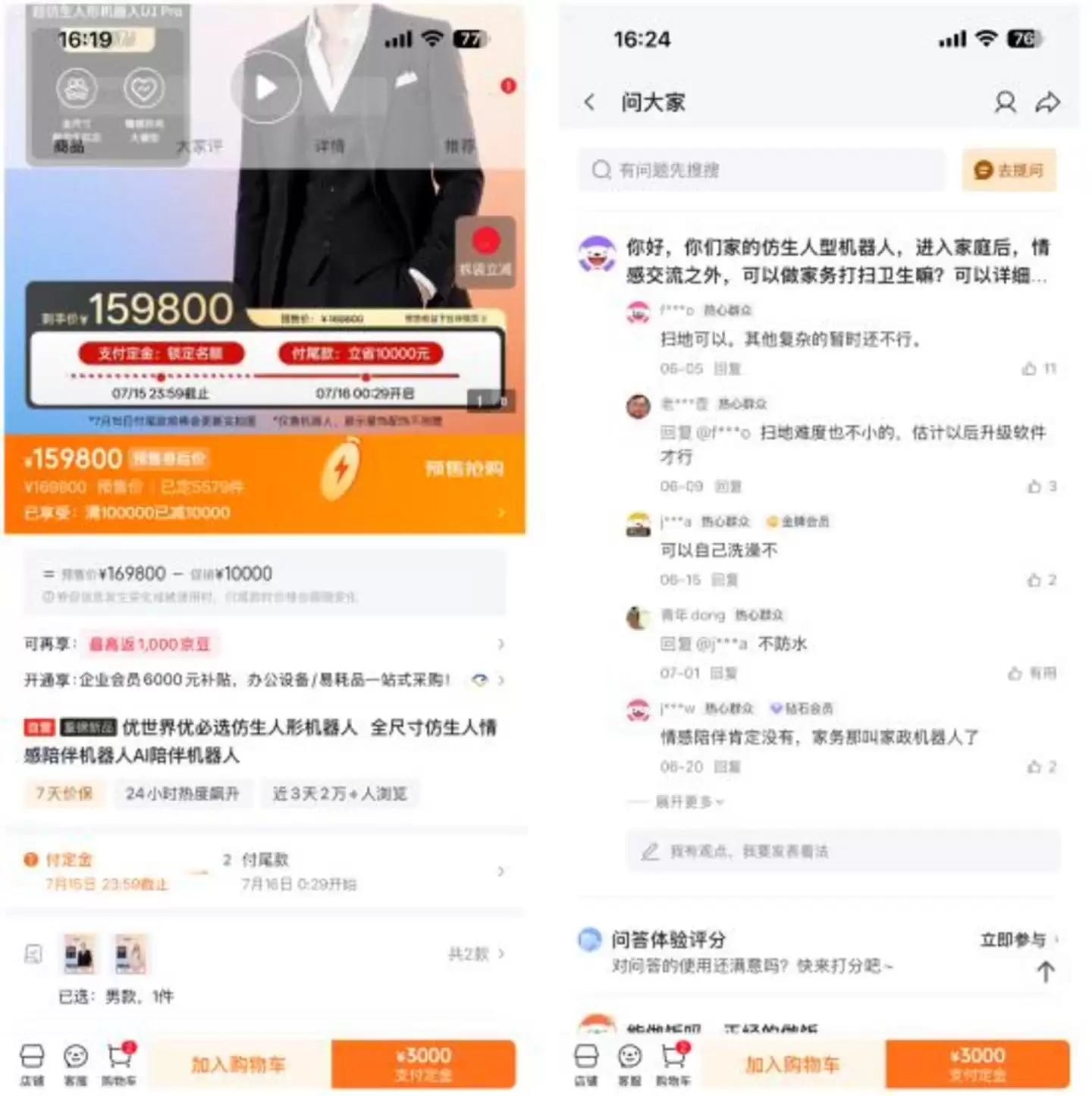

目前在京东上,用户可以先付3000元定金预订U1 Pro版(仅限成年人),截止发稿时已有近5600件被预订。有用户在评论区问这款机器人能不能做家务,但据知情人士透露,优必选说的“家政服务”其实指的是家庭陪伴。

另外,从环球网的报道来看,现场实机展示和宣传落差较大。机器人走路时机械感明显,外观和之前网络上的渲染图也有差距,有网友直言“货不对板”。行业媒体的评价更直接:“大家的胃口被预售宣传吊得太高了,现场反而有点失落”——预售时官方渲染图把产品推向“真人”的预期,但现场展示的完全是另一个维度的东西。

外界还担心优必选的产能能否撑住这么大的订单。年报显示,截至2025年底,优必选全尺寸人形机器人年化产能超过6000台。按这个产能粗略估算,完成1.3万台订单至少需要两年多。就连优必选副总裁焦继超也承认:“一万多台规模的量产是一个非常大的挑战。”不过周剑在发布会上表示,公司2026年的目标是实现5万台仿生机器人的规模化生产能力,力争年内交付全部国内订单。

六年亏超56亿,具身智能业务大爆发

深圳市优必选科技股份有限公司成立于2012年,2023年12月在港交所主板上市,被称为“人形机器人第一股”。从2020年到2025年,营收从7.4亿元增长到19.81亿元,去年增速尤其亮眼,同比增长53.29%。

但营收增长的同时,公司一直没盈利。2020到2025年期间,归母净利润累计亏损约56.63亿元,去年亏损7.03亿元,同比收窄了37.42%。

分业务来看,具身智能人形机器人产品去年全面爆发。全尺寸人形机器人及解决方案实现营收约8.21亿元,同比增长2203.7%;销量1079台,同比暴涨35866.7%。这个板块直接跃升为公司第一大业务,营收占比从2024年的2.7%飙升至2025年的41.1%。优必选解释说,这主要是因为规模化场景应用全面提速,技术积累转化成了大规模的订单交付。

不过,此前占营收近六成的其他智能机器人产品及解决方案业务,去年营收同比减少16.9%至6.29亿元,营收占比缩水近一半到31.4%。原因是部分签约项目到年底还没完成交付和验收。

收入结构变化带来了毛利率的提升——高毛利率的全尺寸人形机器人产品成为最大收入来源,公司整体毛利率同比提升9个百分点至37.7%。去年,优必选还完成了三次H股配售,募资近65亿港元。截至去年末,总资产翻倍至102.41亿元,资产负债率同比下降近28个百分点至28.47%。

但现金流方面还有隐忧。去年经营活动现金流量净额为-7.84亿元,近六年来这项指标持续为负,造血能力仍需加强。如果这次1.3万台U1能顺利完成交付,即便全按最低端的机型算,也能带来16亿元的收入;如果按Pro版16.98万元的价格估算,订单收入将达到22.7亿元,超过去年全年营收。

接下来,优必选能不能顶住产能压力和外界质疑,实现业绩的持续增长?市场会给出答案。