资本热捧的USDe会像UST一样脱锚归零吗?

稳定币赛道,一直是加密世界争夺的“圣杯”之一。从Tether的USDT到曾经Terra的UST,每个阶段的重量级玩家都在行业里留下了深刻印记。

而近两个月,一个新面孔带着“高收益率”的标签横空出世,迅速跻身全网第五大稳定币。2月19日,USDe的发行方Ethena Labs推出公共主网,目标是在以太坊上构建合成美元USDe。截至发稿,其供应量已超过23.66亿枚,仅次于USDT、USDC、DAI和FDUSD。

所以,USDe到底是什么来头?它怎么在这么短的时间里杀出重围?背后又有哪些争议和风险?更重要的是,整个稳定币赛道,最近又出现了哪些值得关注的新变量?

01 快速崛起的稳定币 USDe

USDe对稳定币市场最大的冲击,说白了就是:上线才两个月,靠着高收益率这个杀手锏,总规模直接从零飙到23亿美元。

Ethena Labs官网数据

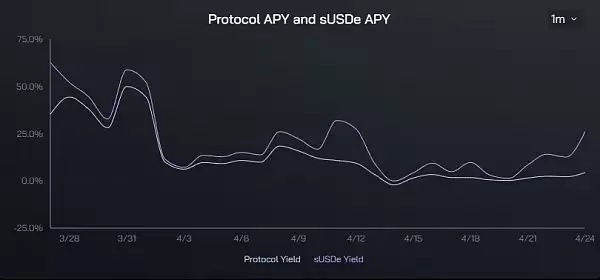

Ethena协议年化收益率和USDe年化收益率

那么,USDe到底是一套怎样的机制?为什么能给出这么高的年化收益?

这背后,其实是BitMEX创始人当年在《Dust on Crust》一文中提出的“中本聪美元构想”的完善版。

简单来说,如果暂时撇开Airdrop的收益预期,目前USDe的高收益主要来自两个部分:

ETH的LSD质押收益;

Delta对冲头寸(即永续期货的空头头寸)的资金费率收入。

前者相对稳定,目前大概在4%左右浮动;后者则完全取决于市场情绪。所以,USDe的年化收益,某种程度上就是全网资金费率(市场情绪)的直接反映。

而要让这套机制运转起来,关键在于

“Delta中性策略”

如果一个投资组合由相关的金融产品组成,且其价值不受基础资产小幅价格变动的影响,那么它就是“Delta中性”的。

具体操作是:USDe通过等量的现货ETH/BTC多头头寸,加上等量的期货ETH/BTC空头头寸,共同构成“Delta中性策略”。现货持仓的Delta值为1,期货空头仓位的Delta值为-1,两者对冲后的Delta值为0,从而实现“Delta中性”。

通俗理解就是:USDe稳定币模块收到用户资金后,买入ETH/BTC的同时,会同步开设等量的空头仓位。通过套期保值,每一份USDe的总仓位价值保持稳定,这样一来,抵押仓位就没有爆仓损失的风险。

举个例子:假设BTC价格为8万美元。如果用户存入1枚BTC,USDe稳定币模块就会同时卖出1枚期货BTC,形成一个Delta中性的投资组合。

具体来看:

如果BTC最初是8万美元,那么组合的总价值就是8+0=8万美元,总仓位价值仍然是8万美元;

如果BTC跌到4万美元,组合的总价值变成4+4=8万美元,总仓位价值依然是8万美元(上涨同理)。

与此同时,USDe稳定币模块中的期货空头头寸,因为开了1 BTC的永续期货空单,所以可以获得多头支付的资金费率收入。回顾历史,比特币的资金费率大部分时间都是正数,这意味着空头头寸的整体收益通常是正的——尤其是在牛市做多情绪浓厚的背景下,这个收益会更明显。

两相叠加,USDe的年化收益率就能达到20%甚至更高。

从这个角度看,当市场极度看涨时,USDe的高收益尤其有保障——因为它利用了在牛市中做空、从而赚取资金费率的机会。

02 旧旁氏还是新解法?

有意思的是,近期社区里对ENA/USDe的争议声越来越大,甚至有不少人把它和曾经的Terra/Luna相提并论,称其为“新版Terra/UST”式的左脚踩右脚旁氏玩法。

客观来说,USDe的前半截——稳定币的生成和稳定机制,和Terra的玩法差异很大。它不属于“梯云纵”式的循环嵌套,而是通过收割那些在牛市做多并支付资金费率的交易者来获取收益。从这个角度看,它的高收益率是有实际支撑的,这也是它与Terra最大的不同。

真正需要注意的,反倒是Ethena的后半截——一旦遭遇脱锚考验,它确实有可能走上类似LUNA/USDe的负螺旋路径,引发挤兑和加速崩盘。

也就是说,可能存在一个非线性的情绪临界点:当资金费率持续为负且不断扩大,市场开始出现FUD,USDe的收益率骤降并出现脱锚贴水,进而引发市值暴跌(用户赎回)。

举个例子:如果USDe从100亿美元跌到50亿美元,Ethena就必须平仓空头头寸并赎回抵押物(比如ETH或BTC)。如果在这个过程中间出现问题——比如极端行情下流动性不足导致的磨损、市场大幅波动等——USDe的锚定就会进一步受到影响。

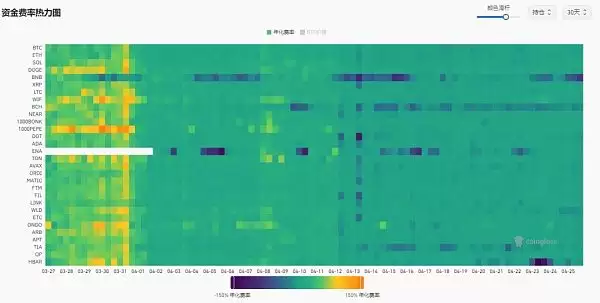

来源:coinglass

这种负反馈机制,不排除会被恶意狙击,从而引爆这个临界点,最终面临类似UST崩盘时的负螺旋困境。对于投资者来说,这个“崩溃临界点”会不会出现、什么时候出现、能不能及时抽身,才是决定能否在这场牛市游戏中全身而退的关键。

所以,需要紧盯Ethena的ETH和BTC持仓量占全网的比例、全网资金费率是否转负等因素。

而Ethena Labs官网数据显示,USDe的比特币抵押资产总价值超过8亿美元,以太坊头寸超过10亿美元,两者合计占比接近八成。

正因为Ethena本质上是在收割那些在牛市做多并支付资金费率的交易者,所以它的高收益率极度依赖市场情绪背后的正资金费率。

从这个角度来看,如果接下来全网资金费率持续转负,甚至幅度加大,USDe很可能面临收益率锐减的考验。

03 稳定币赛道的此消彼长

把视角拉回宏观层面,稳定币赛道一直是一块利润丰厚的超级大蛋糕。

横向对比的话,Tether这样的头部玩家,其“印钞机”属性甚至不亚于中心化交易所:

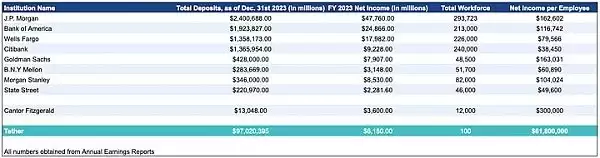

Tether在2023年创造了约62亿美元的净收入,相当于同期高盛(79亿美元)的78%、摩根士丹利(85亿美元)的72%。而Tether只有大约100名员工,高盛和摩根士丹利则分别有49,000人和82,000人。

截至2023年12月31日各大公司的净收入、员工总数、员工收入,来源:@teddyfuse

Tether目前几乎是除交易平台之外最赚钱的加密公司——CEX里恐怕也只有Binance能稳压它一头。

对于普遍还在“亏损”经营、靠卖Token补贴的Web3项目和加密公司来说,这种盈利能力简直是可望不可即的存在。这也正是为什么稳定币这门生意如此受人追捧的主要原因之一。

根据CoinGecko数据,前五名稳定币中,目前USDT的总流通量已超过1090亿美元,占全网稳定币总量的约69%,稳坐头把交椅。

而除了USDT一家独大之外,自2023年3月10日美国监管机构关闭硅谷银&行以来,USDC的净流出量已超过1120亿美元,总流通量降至330亿美元左右,下降约30%,暂居第二。不过相比第三名DAI(50亿美元),它仍然是断层式领先。

另外,BUSD受监管压力影响已被FDUSD取代。随着Binance加快LaunchPool的频率,FDUSD的总量迅速突破35亿美元。然后就是异军突起的USDe,带来了值得期待的新变量。

总的来看,在去中心化稳定币剔除算稳考量、中心化稳定币面临“储备+监管”双重压力的背景下,去中心化稳定币就成了当下市场对稳定币这个“圣杯”最大的期待。正是因为这个原因,高收益率的USDe才能在短时间内快速崛起。

而且,我们目前还只是处于稳定币长期竞赛的早期阶段。像FDUSD、USDe这样的新玩家入场,很有可能会改变竞争格局,为稳定币市场带来全新的变量。这一点,值得持续关注。