Usual债券脱锚,稳定币新星就此陨落?

最近RWA稳定币的叙事热度确实很高,靠链下资产的自然增长给这个领域注入了一股活水,也给投资者打开了相当大的想象空间。你看,代表项目Usual就因此迅速吸引了超过16亿美元的TVL涌入。不过,再热的项目也难免遇到考验。

就在1月9日,Usual的一则公告直接让旗下流动性质押代币USD0++遭遇了大规模抛售。实际上,整个RWA稳定币阵营里,不少玩家这段时间也或多或少出现了脱锚的情况。这背后,市场情绪的转变是个关键因素。我们今天就来聊聊这个现象。

Usual债券脱锚,稳定币新星就此陨落?

机制生变

USD0++本质上是一种4年期的流动性质押代币(LST),你可以把它理解成一张“4年期债券”。用户每质押一枚USD0,Usual就会通过通缩方式铸造新的USUAL代币作为奖励。问题出在最新的公告上:USD0++被改成了下限赎回机制,附带两种退出选项。

- :按1:1赎回,但需要没收部分USUAL收益。这部分细则计划下周公布。

有条件退出

- :按底价赎回,目前底价定在0.87美元,随后会逐渐向1美元收敛。

无条件退出

加密市场本来就波动大,加上RWA底层资产(比如美国国债)这段时间也出现了折价,市场流动性收紧。机制的调整直接给投资者的预期浇了盆冷水。行情数据足以说明问题:USD0/USD0++在Curve上的流动性池迅速失衡,偏移程度达到91.27%/8.73%,而Morpho上相关的借贷池APY更是飙升至78.82%。要知道,在公告发布前,USD0++可是一直对USD0保持着溢价。究其原因,可能是在币安盘前交易阶段,USD0++提供了1:1的早期豁免选项,方便用户最大化空投收益。但机制明朗后,投资者自然倾向于回流到流动性更强的本币。

这次事件对USD0++的持有者确实造成了冲击。不过,大部分持有者本来就是冲着USUAL激励来的,持有周期长,而且价格波动并未跌破0.87美元的底价。这更像是一次恐慌性抛售。

受此影响,截至发稿前,USUAL的价格也跌至0.684美元,24小时跌幅2.29%。

波动渐渐

从机制角度看,USUAL理论上存在一个通过代币对USD0++进行“收益回锚”的过程——燃烧USUAL可以拉动币价,提高收益率并吸引流动性回流。而在RWA稳定币的“拉新”阶段,代币激励的作用不言而喻。Usual的核心逻辑就是通过USUAL奖励整个稳定币持有者生态,在保持稳定增益的同时完成锚定。但问题是,在波动市场中,投资者更倾向于拿流动性来支撑仓位,这反而加剧了USD0++的波动。

实际上,不只是Usual,另一款RWA稳定币Anzen USDz也长期处于脱锚状态。去年10月16日之后,受空投影响,该代币持续遭遇抛售,一度跌到0.9美元以下。虽然Anzen协议内部也有类似USD0++的功能,但整体质押规模不足10%,对抛售压力的影响有限。更关键的是,它的单池流动性只有320万美元,远不如USD0在Curve中单池近1亿美元的流动性那么充裕。

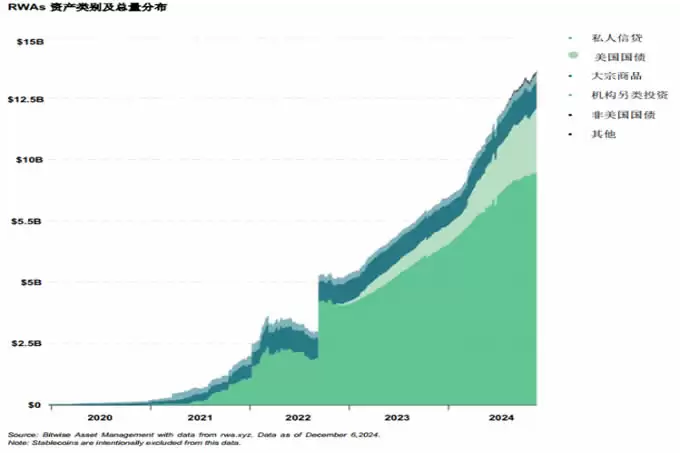

站在业务模型的角度,RWA稳定币面临的难题不少。比如,如何平衡代币发行与流动性增长之间的关系?如何确保真实收益的增长能跟上链上节奏?据Bitwise分析,目前RWAs资产大部分是美国国债,这种单一化资产分布使得稳定币容易受美国国债波动的影响。如何通过机制或储备设计来抵御这种冲击,确实是一个值得深挖的方向。

坦白讲,这些稳定币项目似乎又陷入了DeFi Summer时期的“挖卖提”循环。这种模式在短期内确实能靠高额代币激励吸引大量用户和资金,但它本质上并没有解决协议长期价值创造的问题。结果往往是代币价格因抛压过大而持续下跌,最终损害用户信心和项目生态的健康发展。

要跳出这个循环,项目方必须把重心放在生态的长期建设上。开发更多创新产品、优化治理机制、加强社区参与——通过这些努力逐步构建一个多元化、可持续的稳定币生态,而不是单纯依赖短期激励。只有做到这一点,稳定币项目才能真正打破“挖卖提”的怪圈,为用户带来实实在在的真实收益和强大的流动性背书,从而在激烈竞争中站稳脚跟。