光遗传学大牛潘卓华融了1.25亿美元

先抛几个关键判断:美国临床阶段的生物科技公司Ray Therapeutics,在眼科基因治疗这条赛道上,又拿到了一个有力的筹码。就在前几天,他们宣布完成了1.25亿美元的超额认购B轮融资。领投的是老牌资管巨头Janus Henderson Investors,跟投名单里包括Adage Capital Management、Franklin Templeton、Invus和Marshall Wace。更值得注意的是,几乎所有老股东——4BIO Capital、Deerfield Management、默克旗下的MRL Ventures Fund、Norwest、诺和控股Novo Holdings A/S、Platanus——都毫不犹豫地选择加码。

融资历程图

这笔钱怎么花?方向很明确:一是推动核心管线RTx-015走完视网膜色素变性的后期临床,为产品商业化铺路;二是加速RTx-021在斯特格病、地图样萎缩等黄斑疾病上的临床探索,把技术的应用场景尽量拓宽。

眼下眼科基因治疗赛道入局者越来越多,技术路线也是五花八门。那么问题来了:Ray到底凭什么,能持续让资本愿意掏真金白银?

潘卓华领导,迭代光敏蛋白破解技术难题

退行性视网膜疾病是全球高发的致盲性眼病,视网膜色素变性、各类黄斑病变都属于这个范畴。这类病症的成因十分复杂,仅视网膜色素变性一种,就对应着数千种基因突变。传统基因疗法也因此陷入了一个尴尬境地:一款药往往只能针对单一突变设计,能覆盖的患者十分有限。目前主流的治疗手段,大多只能延缓视网膜细胞的退化速度,无法挽回已经丧失的视力。一旦病情进入晚期,基本就无从下手了。与此同时,部分前沿方案还需要搭配专用光学设备使用,进一步增加了患者的日常负担。

面对这样的临床困局,科研界一直在寻找破局之道。华裔科学家、视觉光遗传学领域的先驱潘卓华,便是将光遗传学技术应用于视力修复的先行者。

时间回到本世纪初,潘卓华就提出了一个大胆构想:利用光敏蛋白改造视网膜中存活的神经元,替代受损的感光细胞,重建视觉通路。2006年,他的团队率先完成了啮齿动物的在体实验,在全球首次验证了光遗传学恢复视力的可行性。随后,他将初代光遗传学专利授权给了RetroSense Therapeutics,后者依托该技术开展了全球首个光遗传学眼科人体临床试验。

不过,初代技术使用的ChR2(通道视紫红质2)光敏蛋白,短板也很明显:光敏感度不足,必须依靠高强度光线才能激活,还带有潜在的光毒性风险。这套方案想要大规模普及,几乎是不可能的。2016年,RetroSense被全球制药巨头艾尔建(Allergan)收购后,该项目受制于技术瓶颈,进展逐渐放缓。

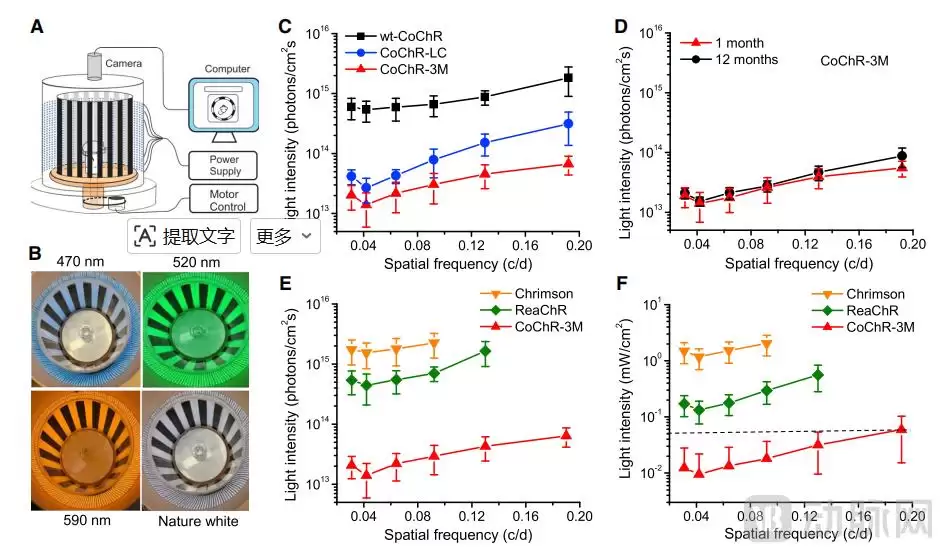

科研端的脚步并未就此停下。2019年,潘卓华团队在《Molecular Therapy》上发表了一篇关键研究,宣告新突破:他们针对卵形绿胞藻来源的CoChR蛋白(通道视紫红质家族成员)完成了定点突变优化,筛选出了两款高灵敏度变体。

F图:自然白光下的视觉恢复阈值对比曲线(潘卓华团队. Molecular Therapy, 2019, 图6.)

实验数据给出了明确的信号:新一代光敏蛋白彻底摆脱了强光与辅助设备的限制,能够适应日常光照环境,而且安全性表现优异,大幅弥补了初代技术的核心短板。之后,相关改良技术的专利由2024年成立的Ray获得了授权,正式推进临床转化。

Ray的创始人Paul Bresge长期深耕眼科赛道,因为家人罹患视网膜色素变性,一直致力于为致盲性眼病寻找解决方案。团队核心成员更是亲历了光遗传学的早期发展——首席科学官Peter Francis曾在RetroSense主导过初代疗法的临床工作,对技术迭代和临床痛点的理解非常透彻。这支集科研视野、临床经验与商业化能力于一身的队伍,成了推动新技术落地的坚实力量。

依托这套经过两轮打磨的通用视觉光遗传学平台,Ray搭建起了差异化的治疗体系。团队采用微创玻璃体内注射方式,借助腺相关病毒载体,将编码改良CoChR光敏蛋白的基因递送至视网膜神经元。原本不具备感光能力的细胞被重新改造,能够感知自然光,并将光信号转化为电信号传递至大脑,以此重建完整的视觉通路。

跟传统疗法相比,这套方案的优势非常鲜明:它不受基因突变类型的限制,打破了单一药物对应单一突变的局限,适用人群更广;治疗目标不是延缓病程,而是直接重建视觉通路——哪怕是感光细胞已经完全凋亡的晚期患者,也有治疗机会;而且疗法仅需单次注射,有望实现长期疗效,不需要搭配光学设备或额外药物,治疗流程和后续养护都大大简化。

双管线覆盖多种眼底顽疾

基于成熟的光遗传学技术底座,Ray规划出了两条定位互补的管线,分别针对不同的病灶细胞与眼病类型展开临床开发。

作为核心管线,RTx-015靶向视网膜神经节细胞,采用单次玻璃体内注射给药。核心适应症视网膜色素变性已经推进到II/III期开发区间,同步针对无脉络膜症等其他遗传性视网膜疾病开展I期临床探索。凭借积极的早期临床数据,RTx-015在2026年接连获得了美国FDA再生医学先进疗法(RMAT)和欧洲EMA优先药物(PRIME)两大监管资格,可以享受监管指导与优先审评等政策利好,研发节奏明显加快。

管线RTx-021则采取了差异化靶点策略,靶向视网膜ON-双极细胞,聚焦斯特格病、年龄相关性黄斑变性继发的地图样萎缩等黄斑类疾病。这类疾病主要损害眼部黄斑区域,直接影响人体中心视力,是导致失明的重要诱因。RTx-021针对斯特格病的I期临床已经启动,核心目标就是验证其修复中心视力的能力,补齐黄斑疾病领域的治疗短板。

现有管线图(图源自Ray正式)

两条管线同源共生、靶点分化,一方面可以最大化发挥技术平台的复用价值,另一方面也能有效降低研发风险。生产端方面,Ray携手Forge Biologics搭建了cGMP生产体系,由Forge Biologics承接其AA V载体与质粒DNA的生产工作,为管线临床推进及后续商业化落地提供了稳定的产能支撑。

视网膜光遗传治疗的冰与火之歌

眼下,眼科光遗传学疗法正处在从临床探索向商业化过渡的关键窗口期。全球多家企业纷纷布局,不同技术方案与研发进度,让市场竞争逐步升温。这类技术跳出了传统基因疗法的局限,不绑定特定基因突变,尤其契合晚期视网膜疾病患者的治疗需求,赛道的先发价值正在逐步凸显。

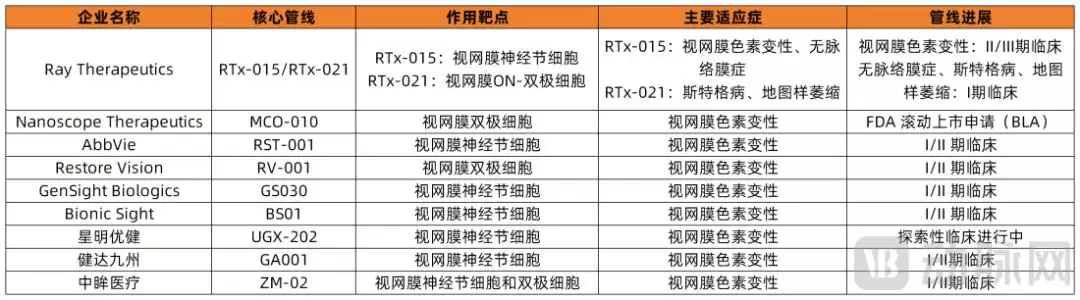

动脉网不完全统计,海内外眼科光遗传学疗法管线

整体来看,这个赛道呈现出一个鲜明的格局:欧美起步更早,国内则在加速追赶。欧美企业深耕多年,技术积累深厚。其中,Nanoscope的MCO-010进度领先,最有希望率先推向市场——它的审批结果与上市后的临床表现,可能会成为整个赛道的风向标。AbbVie、GenSight、Bionic Sight等企业的早期管线,受制于初代光敏蛋白灵敏度不足,必须搭配光学护目镜才能起效。Restore Vision则走出了一条差异化的GPCR光遗传路线,采用新一代嵌合视紫红质蛋白设计,有望摆脱对外部辅助设备的依赖。

国内企业入局虽晚,但技术起点高,追赶势头相当强劲:健达九州的GA001管线已先后获得FDA快速通道资格与孤儿药认定,是国产光遗传学基因疗法中进度最快的管线之一;中眸医疗的ZM-02同步布局中美临床,由北京同仁医院牵头的探索性临床已完成52周长期随访,并于2025年11月获得FDA IND批准,开启国际多中心临床;星明优健的UGX-202已完成探索性临床首例给药,注册I期申请于2026年5月获得CDE受理,同时将海外权益授权给英国A viadoBio,开启了全球化布局。

不过话说回来,即便业内越来越热,截至2026年6月,全球仍然没有任何一款眼科光遗传学药物实现上市。整条赛道,依然处在商业化前夜。技术短板、监管规则、生产成本等多重难题,都是横在所有玩家面前的共同挑战。

技术层面,AA V载体的免疫风险、外源光敏蛋白的长期安全性,都还有待长期临床验证。临床疗效评价体系也尚未形成全球统一标准,加上基因治疗和神经调控的跨领域监管细则仍在完善,这些都进一步拉长了研发与审评周期。与此同时,严苛的生产标准推高了制造成本,未来的产品定价、市场教育等商业化难题,同样需要行业逐一攻克。