Uniswap v3如何革新UMA以及DeFi

划重点:

Uniswap v3 这次升级,对基于 UMA 底层框架搭建的合成代币来说,最大的好处就是资金利用率和流动性都上了一个台阶。它最核心的变化是“集中流动性”——简单说,流动性提供者可以自己决定把钱放在哪个价格区间,而不是像以前那样必须铺满整条曲线。这篇文章会聊聊 Uniswap v3 到底怎么改变合成代币的玩法,以及它给整个 DeFi 生态带来的新可能。uLABS 和 UMA 团队计划在 5 月 5 日上线,迫不及待想试试这些新功能。

资本效率

任何人都能基于 UMA 的底层框架创建去中心化代币,几乎可以模拟现实中任何风险资产——听起来很酷,但对流动性提供者来说并不友好。每个合成代币的风险特征都不一样,用一套标准去套所有自动做市商(AMM)显然不合适。Uniswap v3 的新设计正好在解决这个问题。

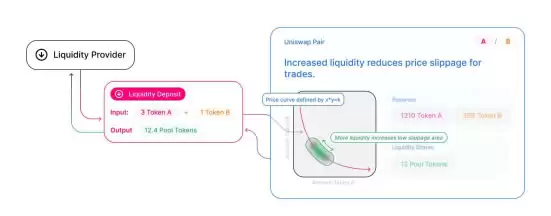

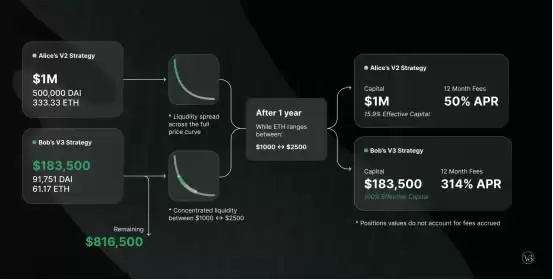

在 Uniswap v2 和大多数老式 AMM 里,流动性是沿着 x * y = k 的价格曲线均匀分布的,资产的价格区间从 0 到正无穷。实际上,大部分流动性根本用不上,等于大量资金被闲置。

到了 Uniswap v3,流动性提供者(LP)可以把资金集中在自己想要的价格范围内,这样就能在关键价位提供更多流动性。这个功能对很多基于 UMA 的代币特别管用。比如像 YD-ETH-0621 这类收益美元代币,价格通常围绕 1 USDC 波动。而像 UNIc50–0521 这种看涨期权代币(对 UNI 的 50 美元行权价),最终结算价会在 0 到 1 个 UNI 之间。LP 只需要把这些区间内投入资金,就能大幅提升资本效率和流动性。

限价单

Uniswap v3 里的自定义价格范围还衍生出一个新概念——“范围订单”,跟传统金融里的限价单有点像。LP 可以选择在高于或低于当前市场价的价格范围提供流动性,而且只需要存入一种代币。换句话说,LP 相当于挂了一个限价单,只有当市场价格进入他们设定的区间时才会成交。

如果利用好某些代币本身的市场角色,以这种形式挂限价单能明显提升合成代币的流动性。举个例子,一些为以太坊用户和矿工补贴 Gas 费的 DeFi 协议,天然就是合成以太坊 Gas 代币(uGAS)的对手方。但在老版的 Uniswap v2 模型里,可能没有足够大的 LP 愿意提供这种流动性。如果这些天然买卖双方能在 Uniswap v3 里挂单,就能带来过去 AMM 完全做不到的流动性。时间长了,这些订单会像一个个不断靠近的谈判点,最终让双方在一个公平的市场价附近成交——这在 Uniswap v2 里根本做不到。

Uniswap v3 的集中流动性实际上把自动做市和限价单这两种特点融合在了一起。LP 可以主动选择在什么位置、以什么方式提供流动性,从而更高效地利用资金来赚取手续费。这也意味着 UMA 社区创建的各类创新代币——它们各有各的风险特征——都能拥有自己量身定制的价格曲线,实现最佳的流动性支持。

TVL 不再是唯一指标

现在大家聊 DeFi 项目还总爱看“锁定总价值”(TVL),但随着这个圈子慢慢长大,衡量一个项目好坏的标准会变。Uniswap v3 大大提升了资本效率,同时让 LP 可以灵活设置手续费比例,这已经把方向指好了。就像传统金融里,最牛的银&行不见得是钱最多的,而是赚钱效率最高的。放到 DeFi 里也一样:最终重要的不是谁锁定的资金最多,而是谁能给代币持有者或用户带来更多手续费收入。有了 Uniswap v3 的这些升级,TVL 的意义会越来越小,交易量和实际产生的手续费才是硬指标。

重新理解流动性挖矿

顺着上面的思路,我们也该重新想想怎么衡量合成代币的成功。长远来看,用户可能愿意为了获得某种独特且有价值的风险敞口,付比普通存款更高的费用。UMA 社区想激励大家做出有用的代币和市场,那么流动性挖矿就不应该再盯着 TVL 来奖励,而应该转向更能反映代币所承担风险、交易量以及实际手续费的指标。Uniswap v3 的手续费结构很灵活,从 0.1% 到 1% 可选,这正好帮我们区分不同风险等级的资产池:像期权这类高风险资产池可以收 1% 的手续费,而像收益美元这种低风险资产池收 0.1% 就行。更关键的是,因为可以在自定义价格区间内集中流动性,同一个池子里的不同 LP 赚到的手续费可能完全不同。LP 不再像过去那样拿到相同的份额,而是每个人会获得一个代表自己风险偏好和手续费的 NFT。随着 DeFi 慢慢成熟,UMA 和其他协议都需要不断调整激励方案,引导大家去做能让项目长期健康发展的事情。这对流动性挖矿和各类激励计划来说,是个全新的挑战。

期权与 Uniswap v3 的结合

给去中心化期权提供流动性一直是个老大难,很多协议都想解决但效果一般。我们觉得 Uniswap v3 可能会提供一个可行的方案。在之前关于看涨期权代币的文章里,我们提过用 UMA 底层框架搭建去中心化期权其实很简单——这也催生了 $UMA、$XSUSHI、$BAL 和 $UNI 等产品。但难点在于给这些期权提供流动性,风险高、资金占用大,尤其是用传统 AMM 的时候。以前有些 DeFi 项目会用闲置的治理代币凑出一个资金池,冒着一定风险给社区提供看涨期权的流动性,算是折中做法。但对普通用户来说,当 LP 的风险收益比并不划算,尤其是手续费只有 0.3% 的情况下。

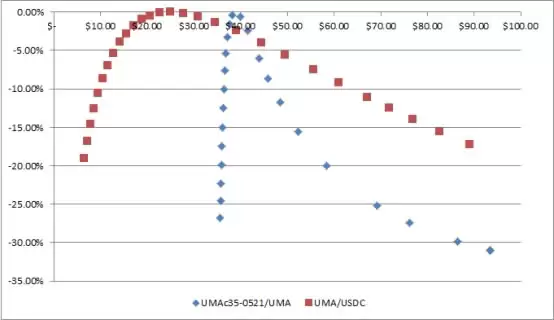

为了更直观说明问题,下面这张图对比了 UMA/USDC 池里的 LP 和 UMAc35–0521/UMA 池里的 LP 在到期时的无常损失。假设 UMA 当前价格是 25 美元,UMAc35–0521 看涨期权代币的价格是 0.10 UMA。所有数据以 UMA/USDC 价格表示,用来展示看涨期权风险的杠杆效应。如果看涨期权到期变废纸,整个资金池会迅速归零;如果 UMA 价格涨得很快,看涨期权代币的价格(百分比涨幅)会比 UMA 本身涨得更猛,从而导致更严重的无常损失。在 Uniswap v2 里,LP 只有通过期权到期前或 UMA 大幅上涨时撤出流动性来缓解风险,防止交易者按错误价格套利,等看涨期权代币价格看起来更合理了再重新进场。这显然不是最优解。

Uniswap v3 给了 LP 更大的控制权来解决这个难题。通过自定义价格范围,LP 可以把流动性集中到他们判断的看涨期权合理价位附近,从而避免因价格错位导致的无常损失。如果其他 LP 也通过调整自己的价格区间做类似操作,整个资金池就能更快地反映看涨期权的真实市场价格。作为提供期权流动性的风险补偿,LP 还可以设置 1% 的手续费(而不是过去的 0.3%),这给了他们更多的安全垫。甚至可能有协议额外发放流动性挖矿奖励,来进一步补偿 LP 承担的风险。

保险库策略

这确实改变了 AMM 的使用方式。LP 不再只是被动地提供流动性,而是可以变得更主动。乍一看,这可能会把没时间或者不懂如何管理期权风险的普通用户排除在外。但我们认为,精明的期权做市商可以创建自动执行 AMM 策略的“保险库”来解决这个问题。保险库可以根据到期时间、标的价格等变量来判断应该在什么位置下单。甚至可以把标的资产的已实现波动率、以太坊等相关资产的隐含波动率也作为输入参数。保险库还可以通过交易基础代币来自动对冲部分风险。我们可以想象未来会有几个大型保险库运行不同的期权做市策略,被动投资者可以参与其中——每个保险库的风险特征和回报都不一样。再复杂一点,有些策略可能比较消耗 Gas,但如果 Uniswap v3 部署在 Optimism 或其他 L2 方案上,这个问题可能就不存在了。

UMA 底层框架提供了一个灵活、安全的平台,负责处理结算流程和去中心化期权所需的预言机服务。任何人只要抵押品和价格喂价被认可,都可以立即创建期权代币。我们相信,借助 Uniswap v3,任何人都能制定出自己的策略,为这些去中心化期权和其他合成代币提供流动性。

下一步发展

UMA 团队正在积极与 Uniswap v3 做集成,同时也在重新调整流动性挖矿和开发者挖掘计划,工程师们正忙着让 UMA 的底层架构适应 L2 解决方案。随着 DeFi 社区慢慢摸索如何最好地利用和补充 Uniswap v3 的新功能,还有不少工作要做。Uniswap v3 的这些升级正好呼应了 UMA 的目标——通过给流动性提供者更大的自由度和效率,让他们能按自己的风险偏好定制策略,实现更通用的市场准入,从而为 UMA 社区构建的各种创新、去中心化产品提供流动性支持。本文仅供学习参考,不构成任何投资建议、交易建议或收益承诺。加密货币和迷因币价格波动剧烈,实际市场数据请以官方公告、交易所实时页面及行情平台为准。投资者应独立判断,谨慎决策。