Ethena财库策略:稳定币第三帝国的崛起

来源:互联网

时间:2026-07-01 18:41:18

2023年8月,MakerDAO生态的借贷协议Spark,给DAI开出了年化8%的收益。结果呢?孙宇晨大举进场,一口气砸进去23万枚stETH,最高峰时占据了Spark存款总量的15%以上。MakerDAO一看这架势不对,赶紧紧急提案,直接把利率砍到了5%。MakerDAO本想通过补贴活络DAI生态,结果差点被孙宇晨的23万枚stETH砸成“单机游戏”。

到了2025年7月,Ethena在“币-股-债”的财库策略上玩出了新花样,sUSDe的APY迅速飙升至12%左右,ENA单日涨幅达到20%。这个策略最初萌芽于BTC生态,掠过SBET和BMNR的锋芒,最终落在了USDe头上。Ethena再次借力资本市场,在链上和股市之间,成功制造了ENA和USDe的双向飞轮。

## 双币系统大逃杀

USDT开创了稳定币赛道,USDC占领了用户合规的心智,而USDe,则是一个纯粹的资本捕手。

## 双币系统大逃杀

USDT开创了稳定币赛道,USDC占领了用户合规的心智,而USDe,则是一个纯粹的资本捕手。

在ENA财库策略上线时,很多人下意识觉得这不过是当前Strategy风潮的简单模仿。但仔细复盘后会发现,Ethena其实是在尝试破解“双币”系统的一个核心魔咒。

这个魔咒就是:**链上稳定币发行方,必须在协议代币币价和稳定币市占率之间二选一。**

看看数据就知道了:

- Aa ve选择赋能AA VE,三个月币价上涨83.4%,但GHO发行量只有3亿美元。

- MakerDAO演化而来的Sky,三个月币价上涨43.2%,USDS发行量75亿美元。

- Ethena的ENA,三个月币价上涨94.2%,USDe发行量76亿美元。

再加上已经崩盘的Luna-UST双代币系统,不难发现,想在这两者之间维持平衡,难如登天。根本原因很简单:协议收入就那么多,你往市占率多倒一杯,代币价就得少喝一口。

在整个稳定币市场里,这是USDT设下的后来者壁垒。USDT作为赛道的发明者,自然不需要为这个烦恼。Circle呢,会把利润分享给合作伙伴,但绝不会分享给USDC持有人。

Ethena的做法是,通过一套贿赂机制,把ENA当作一种利润“期权”,分享给CEX合作伙伴。这样一来,暂时安抚住了大户、投资者和交易所,优先保护了USDe持有人的分红权。

根据A1 Research的测算,Ethena自成立以来,已经通过sUSDe的形式,将大约4亿美元的利润分享给了USDe持有人。这直接突破了USDT和USDC设下的进入门槛。

Ethena不仅在稳定币市占率上反超了Sky(不计算DAI残留份额),在主代币项目的表现上也超越了Aa ve。这绝非偶然。ENA价格上涨固然有上架Upbit的刺激因素,但更核心的是,Ethena正在深度改造双币系统的价值传递方式——通过引入股市的财库策略。

回到之前的问题:在优先保护USDe市占率之外,ENA的分红权也需要兑现。Ethena的选择是模仿财库策略,推出StablecoinX,但对其进行了根本性的改造。

看看市场上已有的几种财库策略:

- **BTC财库策略**,以Strategy为例,赌的是BTC长期价格向上。手里握着60万枚BTC,是上涨的助燃剂,但也可能成为下跌时的地狱。

- **ETH财库策略**,以Bitmine(BMNR)为例,赌的是自己能最终买入5%的流通份额,成为新庄,赚的是波动趋势。

- **BNB/SOL/HYPE财库策略**,本质上是项目方或单一实体拉高股价,刺激本币增长。这类策略最跟风,因为这些资产还没取得BTC和ETH那样的市场地位。

ENA的StablecoinX,和以上这些都不太一样。表面上看,是ENA链上实体注资和募资,花了2.6亿美元买下8%的ENA流通量,左手倒右手,刺激ENA价格上涨。

市场对此反应非常积极,Ethena的TVL、USDe供应量,以及sUSDe的APY,都应声上涨。不过必须注意,**sUSDe本质上是协议的负债,ENA的销售收入才是真正的利润。**

StablecoinX减少了ENA的流通量,刺激了二级市场的销售增长。这其中的沟通成本是可控的,Ethena只需要和出资方Pantera、Dragonfly、Wintermute协商好就行。值得注意的是,Dragonfly是Ethena种子轮的领投方,Wintermute也是参投方。与其说是新出资,不如说更像是一种会计记账。

Ethena走的是资本操盘路线,成功在双币系统的大逃杀中突围。这可能是Luna-UST之后,最大的稳定币创新。

## 真实采用仍未发生

当虚假的繁荣被戳破时,那些根植已久的问题就会暴露出来。

ENA这轮上涨,本身就是项目利润的来源之一。USDe和sUSDe的持有量也会随之增长。至少现在,USDe已经有了成为真正应用型稳定币的可能。

ENA的财库策略,模仿了BNB/SOL/HYPE的套路:拉高收益率,刺激稳定币采用。既可以赚取波动趋势,又因为协商机制下的高控盘,减轻了下跌时的抛压。

但问题在于,资本运作只能刺激币价。要稳定住USDe和ENA的增长飞轮,长期发展依然需要USDe的真实应用,才能覆盖做市的成本。

在ENA财库策略上线时,很多人下意识觉得这不过是当前Strategy风潮的简单模仿。但仔细复盘后会发现,Ethena其实是在尝试破解“双币”系统的一个核心魔咒。

这个魔咒就是:**链上稳定币发行方,必须在协议代币币价和稳定币市占率之间二选一。**

看看数据就知道了:

- Aa ve选择赋能AA VE,三个月币价上涨83.4%,但GHO发行量只有3亿美元。

- MakerDAO演化而来的Sky,三个月币价上涨43.2%,USDS发行量75亿美元。

- Ethena的ENA,三个月币价上涨94.2%,USDe发行量76亿美元。

再加上已经崩盘的Luna-UST双代币系统,不难发现,想在这两者之间维持平衡,难如登天。根本原因很简单:协议收入就那么多,你往市占率多倒一杯,代币价就得少喝一口。

在整个稳定币市场里,这是USDT设下的后来者壁垒。USDT作为赛道的发明者,自然不需要为这个烦恼。Circle呢,会把利润分享给合作伙伴,但绝不会分享给USDC持有人。

Ethena的做法是,通过一套贿赂机制,把ENA当作一种利润“期权”,分享给CEX合作伙伴。这样一来,暂时安抚住了大户、投资者和交易所,优先保护了USDe持有人的分红权。

根据A1 Research的测算,Ethena自成立以来,已经通过sUSDe的形式,将大约4亿美元的利润分享给了USDe持有人。这直接突破了USDT和USDC设下的进入门槛。

Ethena不仅在稳定币市占率上反超了Sky(不计算DAI残留份额),在主代币项目的表现上也超越了Aa ve。这绝非偶然。ENA价格上涨固然有上架Upbit的刺激因素,但更核心的是,Ethena正在深度改造双币系统的价值传递方式——通过引入股市的财库策略。

回到之前的问题:在优先保护USDe市占率之外,ENA的分红权也需要兑现。Ethena的选择是模仿财库策略,推出StablecoinX,但对其进行了根本性的改造。

看看市场上已有的几种财库策略:

- **BTC财库策略**,以Strategy为例,赌的是BTC长期价格向上。手里握着60万枚BTC,是上涨的助燃剂,但也可能成为下跌时的地狱。

- **ETH财库策略**,以Bitmine(BMNR)为例,赌的是自己能最终买入5%的流通份额,成为新庄,赚的是波动趋势。

- **BNB/SOL/HYPE财库策略**,本质上是项目方或单一实体拉高股价,刺激本币增长。这类策略最跟风,因为这些资产还没取得BTC和ETH那样的市场地位。

ENA的StablecoinX,和以上这些都不太一样。表面上看,是ENA链上实体注资和募资,花了2.6亿美元买下8%的ENA流通量,左手倒右手,刺激ENA价格上涨。

市场对此反应非常积极,Ethena的TVL、USDe供应量,以及sUSDe的APY,都应声上涨。不过必须注意,**sUSDe本质上是协议的负债,ENA的销售收入才是真正的利润。**

StablecoinX减少了ENA的流通量,刺激了二级市场的销售增长。这其中的沟通成本是可控的,Ethena只需要和出资方Pantera、Dragonfly、Wintermute协商好就行。值得注意的是,Dragonfly是Ethena种子轮的领投方,Wintermute也是参投方。与其说是新出资,不如说更像是一种会计记账。

Ethena走的是资本操盘路线,成功在双币系统的大逃杀中突围。这可能是Luna-UST之后,最大的稳定币创新。

## 真实采用仍未发生

当虚假的繁荣被戳破时,那些根植已久的问题就会暴露出来。

ENA这轮上涨,本身就是项目利润的来源之一。USDe和sUSDe的持有量也会随之增长。至少现在,USDe已经有了成为真正应用型稳定币的可能。

ENA的财库策略,模仿了BNB/SOL/HYPE的套路:拉高收益率,刺激稳定币采用。既可以赚取波动趋势,又因为协商机制下的高控盘,减轻了下跌时的抛压。

但问题在于,资本运作只能刺激币价。要稳定住USDe和ENA的增长飞轮,长期发展依然需要USDe的真实应用,才能覆盖做市的成本。

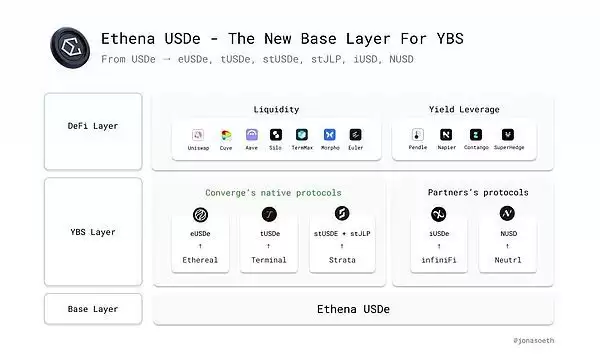

在这一点上,Ethena向来是链下和链上两条腿走路:

- **链上**:长期和Pendle合作,一起盘活链上利率市场;同时和Hyperliquid逐步合作,内部也扶持Ethreal作为Perp DEX的备选。

- **链下**:和贝莱德合作伙伴Securitize合作,发行Converge EVM链,瞄准机构采用;在最新的Genius Act法案后,又和Anchorage Digital加大合规稳定币USDtb的发行量。

顺便提一句,Anchorage Digital和Galaxy Digital,都是最近大火的新一代做市机构。某种意义上,他们是Jump Trading和Alameda Research之后的第三波做市主力(第二波是DWF和Wintermute等)。这个话题,留到以后详述。

但话说回来,Ethena在链上链下的资本布局之外,真正的现实采用仍然乏善可陈。

相较于USDT和USDC,USDe和USDtb在跨境支付、代币化基金、DEX/CEX计价等方面,都只是浅尝辄止。唯一值得称道的,是和TON的合作。DeFi协议层面的合作,很难真正走入千家万户。

如果Ethena的目标仅仅是链上DeFi,那它已经非常成功了。但如果想进入链下的机构采用和散户日常使用,那只能说,万&里长征才刚走完第一步。

此外,ENA的隐忧已经出现:费用开关(Fee Switch)也在路上了。别忘了,Ethena目前只把利润分润给USDe持有人。而费用开关要求,ENA持有人需要透过sENA来分享收益。

Ethena通过ENA稳住CEX,换取USDe的生存空间;通过财库策略稳住ENA大户和投资人的利益。但该来的总会来。一旦ENA开始分享协议收入,ENA本身也会变成Ethena的债务,而不是收入。

只有真正成为USDT和USDC的类似物,ENA才能进入真正的造血周期。现在,依然是在辗转腾挪,压力从来不会真正消失。

## 结语

Ethena的资本操盘,给更多稳定币和YBS(生息稳定币)项目方带来了启发。即便是Genius Act合规的支付稳定币,也没人规定不能把RWA上链计息。

继Ethena之后,Resolv也宣布激活费用开关协议,但暂时不会真正分润给代币持有人。说到底,协议收入分润的前提,是你得有协议收入。

Uniswap多年来对费用开关慎之又慎,核心原因就是要平衡LP和UNI持有人的利益,实现协议收入最大化。而目前,大部分YBS和稳定币项目方,还缺乏持久的收益能力。

资本刺激是起搏器,真实采用才是造血蛋白。

在这一点上,Ethena向来是链下和链上两条腿走路:

- **链上**:长期和Pendle合作,一起盘活链上利率市场;同时和Hyperliquid逐步合作,内部也扶持Ethreal作为Perp DEX的备选。

- **链下**:和贝莱德合作伙伴Securitize合作,发行Converge EVM链,瞄准机构采用;在最新的Genius Act法案后,又和Anchorage Digital加大合规稳定币USDtb的发行量。

顺便提一句,Anchorage Digital和Galaxy Digital,都是最近大火的新一代做市机构。某种意义上,他们是Jump Trading和Alameda Research之后的第三波做市主力(第二波是DWF和Wintermute等)。这个话题,留到以后详述。

但话说回来,Ethena在链上链下的资本布局之外,真正的现实采用仍然乏善可陈。

相较于USDT和USDC,USDe和USDtb在跨境支付、代币化基金、DEX/CEX计价等方面,都只是浅尝辄止。唯一值得称道的,是和TON的合作。DeFi协议层面的合作,很难真正走入千家万户。

如果Ethena的目标仅仅是链上DeFi,那它已经非常成功了。但如果想进入链下的机构采用和散户日常使用,那只能说,万&里长征才刚走完第一步。

此外,ENA的隐忧已经出现:费用开关(Fee Switch)也在路上了。别忘了,Ethena目前只把利润分润给USDe持有人。而费用开关要求,ENA持有人需要透过sENA来分享收益。

Ethena通过ENA稳住CEX,换取USDe的生存空间;通过财库策略稳住ENA大户和投资人的利益。但该来的总会来。一旦ENA开始分享协议收入,ENA本身也会变成Ethena的债务,而不是收入。

只有真正成为USDT和USDC的类似物,ENA才能进入真正的造血周期。现在,依然是在辗转腾挪,压力从来不会真正消失。

## 结语

Ethena的资本操盘,给更多稳定币和YBS(生息稳定币)项目方带来了启发。即便是Genius Act合规的支付稳定币,也没人规定不能把RWA上链计息。

继Ethena之后,Resolv也宣布激活费用开关协议,但暂时不会真正分润给代币持有人。说到底,协议收入分润的前提,是你得有协议收入。

Uniswap多年来对费用开关慎之又慎,核心原因就是要平衡LP和UNI持有人的利益,实现协议收入最大化。而目前,大部分YBS和稳定币项目方,还缺乏持久的收益能力。

资本刺激是起搏器,真实采用才是造血蛋白。