稳定币:USDT、DAI、FEI、Basis Cash、ESD可视化全解析

来源:互联网

时间:2026-07-01 15:18:55

去中心化稳定币是个伪命题?现在下结论,还太早了点。

过去一年里,稳定币的流通量涨得有多快,想必大家都有目共睹。但在眼花缭乱的增长背后,真正搞明白这些稳定币到底怎么工作的人,其实少之又少。有个奇怪的现象是,稳定币的创造者们好像在进行一场“复杂度竞赛”,几乎每份白皮书都塞满了各种方程式和令人望而生畏的生造术语,就差没在封面上直接写:“请相信,你这个智商读不懂这些。”

但这其实是个误解。说白了,所有稳定币底层的设计逻辑,本质上都极其简单。咱们可以试着画出来,看个清楚。

可以把每个稳定币协议想象成一家银&行。每家银&行都有自己的资产(本金)和负债(欠债),然后通过某种方式捕获价值,再把这个价值分配给“权益”持有人。

上图展示的就是一家“全额储备银&行”(也叫100%准备金银&行)。左边是它的真实资产,也就是它实实在在攥在手里的实物美元;右边是它的负债,我们叫它“数字美元”——其实就是对储备资产的一种债权。在这个模型里,每一笔负债都和储备资产实现了1:1的锚定。如果持数字美元的人要求兑付,他拿回的就是实打实的实物美元,对应的数字负债则会被销毁。Tether、USDC、BUSD这些法币支持的稳定币,本质就是这么回事。

银&行的股权属于股东,也就是银&行的投资者,他们靠银&行收的那些手续费来赚钱。放在Tether身上,就是Tether公司的老板们,利润来源是每次铸币和赎回时收的那点费用。

全额储备银&行的逻辑在于:每一笔负债都应该和美元保持紧密挂钩,因为持有者随时可以兑换1美元。只要银&行信守“可兑换性”的承诺,套利者自然会像鬣狗一样迅速咬合任何微小的价差,把汇率维持在锚定线上。

这个全储备银&行的简化模型,能帮我们看清接下来一类“加密银&行”的变种。

**全额储备的加密稳定币**

那么问题来了:你想在加密世界里也建一家稳定币银&行,并且资产是法币?第一步自然得把美元资产换成加密资产。但加密资产的缺陷很要命——它自己就波动巨大。如果负债是美元,1:1的抵押行不通——加密货币一旦跌了,银&行立马就会资不抵债。

所以,唯一的解法就是“超额抵押”:放进去的抵押品得远远多于负债,这样即使加密货币暴跌,自己还有一层安全垫。

这正是MakerDAO在做的事。

看看现在的DAI,它一直运行得很稳定——因为蓄水池里的储备资产,明显超过在外流通的总负债(也就是DAI的数量),给整个系统留足了安全空间。MakerDAO的更多细节这里就不展开了,有兴趣可以找找那篇《什么是MakerDAO?》看看。

再来聊Synthetix。

Synthetix走的是另一条路:它不是持有一篮子五花八门的加密资产,而是把一堆自家项目代币SNX作为抵押品,来发行自己的sUSD稳定币。这个SNX本身也是“权益代币”,也就是说,Synthetix唯一的存款资产就是它自己的股权。众所周知,SNX的波动性很大,所以它要求每个流通中的sUSD必须有600%的超额抵押。

**sUSD 目前的汇率也是稳定的。**

MakerDAO 和 Synthetix 都像是传统的全额准备金银&行,只不过因为抵押品是加密资产而必须搞得超额抵押。它们的挂钩之所以有保障,是因为支持赎回:稳定币可以随时换成底层资产。同时,它们还都设计了一个以理想价格(1美元)为目标的利率系统。

**算法型中央银&行**

还有另一类稳定币,常被叫做“算法中央银&行”。

算法央&行的稳定币根本不能赎回,也没有传统意义上的“储户”。这让他们与其说像商业银&行,不如说更像真正的中央银&行——毕竟央&行一般不用可赎回性来保价格稳定,而是靠其他手段。

每个算法中央银&行的具体操作方式略有不同。要摸清它的门道,最有效的方法是搞明白两种关键场景下它怎么运作:一是当稳定币价格高于挂钩时,二是低于挂钩时。

按结构来说,最简单的算法中央银&行也许是Fei。

Fei上线时热度极高,但很快就跌破了挂钩。简单来说,Fei通过调节供求关系来推动价格稳定在1美元附近,工作原理可以用下面这张图来描述:

**目前,FEI 的挂钩依然处于破裂状态。**

这里要注意,Fei 并没有搞超额抵押,并且它的绝大部分资产就是加密货币。这意味着一旦遭遇黑天鹅,Fei 的资产可能严重少于它的负债,挂钩可能彻底失守。

虽然上面的动画展示得足够直观,但 Fei 的真实机制其实要复杂得多。它用 Uniswap 做所有交易,还用了一种叫“重新加权”的技术来处理买卖,同时还用了“直接激励”——这实际上是一种资本控制手段。但最终效果是一样的:协议跑进公开市场做交易,把实际价格往锚定价上推。

另一个类似的算法中央银&行是Celo,它生成的稳定币叫Celo Dollar(cUSD)。Celo Dollar的储备抵押品是CELO(Celo区块链的原生代币),外加一个多元化的加密货币组合。和Fei一样,Celo也在持续用Uniswap这种产品在市场上买进卖出Celo Dollar。不同的是,Celo上线时带了大量资产储备,而且储备的目标是始终保持超额抵押。如果Celo的资产低于其负债的200%,系统会尝试通过对CELO转账收取手续费来重新储备资产。

所以,Celo和Fei的主要区别,除了交易机制,就在于它们持有的资产以及围绕抵押的具体规则。

**Celo Dollar 的挂钩目前稳定。**

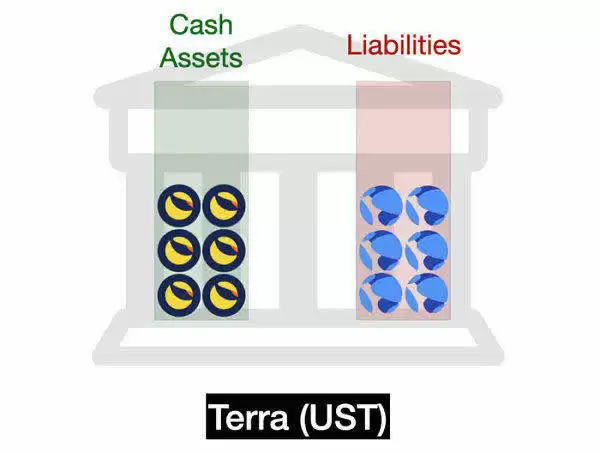

再有一个算法稳定币,就是Terra的UST。它的抵押品是Luna(Terra区块链的原生代币)。与Fei和Celo一样,Terra协议给稳定币充当做市商;如果系统的资产用光了,它就会通过增加LUNA供应量来重新填充储备。

**UST 的挂钩目前稳定。**

看到这你会发现,Fei、Celo和Terra都不允许赎回。相反,它们在公开市场上扮演自己货币的做市商(也就是愿意以某个价格买卖差价)。

从表面看,这和“可赎回”差异很大,但经济效果其实相差不远。从经济学角度讲,对一个做市商的可信承诺,和允许铸币与赎回本质上是一样的。

假设我们有这么一个稳定币:叫STBL代币,由ETH作为抵押。协议总是愿意在ETH/STBL这个交易对上做市:愿意用价值1.01美元的ETH出售1个STBL,也能用0.99美元的ETH买回1个STBL。如果STBL低于挂钩价,它就会持续买STBL,直到ETH耗尽。

如果STBL改用“铸币和赎回”机制,那它可能会允许任何人用价值1.01美元的ETH铸造1个STBL,或者用1个STBL换回0.99美元的ETH。当STBL低于挂钩价时,人们就会持续用STBL赎回ETH,直到系统ETH耗尽。

两者最终的结果,一模一样。

在真正的中央银&行中,做市商身份比允许赎回更有灵活性。但在算法世界里,“做市商”和“可赎回性”更像是一枚硬币的两面:都是提供流动性、确保挂钩价的手段。因为智能合约可以做出坚定、自我执行的承诺,这使算法的做市逻辑不同于传统中央银&行。

现在聊完了“中央银&行”类型的稳定币,接下来进入更奇特的类别:铸币税稳定币。

**铸币税稳定币**

最经典的“Seigniorage Shares”稳定币案例是Basis Cash,它也是算法稳定币里的标杆。很多后来的设计都可以在这找到影子。

下面这个视频展示了Basis Cash的工作原理,一图胜千言。

上图展示的就是一家“全额储备银&行”(也叫100%准备金银&行)。左边是它的真实资产,也就是它实实在在攥在手里的实物美元;右边是它的负债,我们叫它“数字美元”——其实就是对储备资产的一种债权。在这个模型里,每一笔负债都和储备资产实现了1:1的锚定。如果持数字美元的人要求兑付,他拿回的就是实打实的实物美元,对应的数字负债则会被销毁。Tether、USDC、BUSD这些法币支持的稳定币,本质就是这么回事。

银&行的股权属于股东,也就是银&行的投资者,他们靠银&行收的那些手续费来赚钱。放在Tether身上,就是Tether公司的老板们,利润来源是每次铸币和赎回时收的那点费用。

全额储备银&行的逻辑在于:每一笔负债都应该和美元保持紧密挂钩,因为持有者随时可以兑换1美元。只要银&行信守“可兑换性”的承诺,套利者自然会像鬣狗一样迅速咬合任何微小的价差,把汇率维持在锚定线上。

这个全储备银&行的简化模型,能帮我们看清接下来一类“加密银&行”的变种。

**全额储备的加密稳定币**

那么问题来了:你想在加密世界里也建一家稳定币银&行,并且资产是法币?第一步自然得把美元资产换成加密资产。但加密资产的缺陷很要命——它自己就波动巨大。如果负债是美元,1:1的抵押行不通——加密货币一旦跌了,银&行立马就会资不抵债。

所以,唯一的解法就是“超额抵押”:放进去的抵押品得远远多于负债,这样即使加密货币暴跌,自己还有一层安全垫。

这正是MakerDAO在做的事。

看看现在的DAI,它一直运行得很稳定——因为蓄水池里的储备资产,明显超过在外流通的总负债(也就是DAI的数量),给整个系统留足了安全空间。MakerDAO的更多细节这里就不展开了,有兴趣可以找找那篇《什么是MakerDAO?》看看。

再来聊Synthetix。

Synthetix走的是另一条路:它不是持有一篮子五花八门的加密资产,而是把一堆自家项目代币SNX作为抵押品,来发行自己的sUSD稳定币。这个SNX本身也是“权益代币”,也就是说,Synthetix唯一的存款资产就是它自己的股权。众所周知,SNX的波动性很大,所以它要求每个流通中的sUSD必须有600%的超额抵押。

**sUSD 目前的汇率也是稳定的。**

MakerDAO 和 Synthetix 都像是传统的全额准备金银&行,只不过因为抵押品是加密资产而必须搞得超额抵押。它们的挂钩之所以有保障,是因为支持赎回:稳定币可以随时换成底层资产。同时,它们还都设计了一个以理想价格(1美元)为目标的利率系统。

**算法型中央银&行**

还有另一类稳定币,常被叫做“算法中央银&行”。

算法央&行的稳定币根本不能赎回,也没有传统意义上的“储户”。这让他们与其说像商业银&行,不如说更像真正的中央银&行——毕竟央&行一般不用可赎回性来保价格稳定,而是靠其他手段。

每个算法中央银&行的具体操作方式略有不同。要摸清它的门道,最有效的方法是搞明白两种关键场景下它怎么运作:一是当稳定币价格高于挂钩时,二是低于挂钩时。

按结构来说,最简单的算法中央银&行也许是Fei。

Fei上线时热度极高,但很快就跌破了挂钩。简单来说,Fei通过调节供求关系来推动价格稳定在1美元附近,工作原理可以用下面这张图来描述:

**目前,FEI 的挂钩依然处于破裂状态。**

这里要注意,Fei 并没有搞超额抵押,并且它的绝大部分资产就是加密货币。这意味着一旦遭遇黑天鹅,Fei 的资产可能严重少于它的负债,挂钩可能彻底失守。

虽然上面的动画展示得足够直观,但 Fei 的真实机制其实要复杂得多。它用 Uniswap 做所有交易,还用了一种叫“重新加权”的技术来处理买卖,同时还用了“直接激励”——这实际上是一种资本控制手段。但最终效果是一样的:协议跑进公开市场做交易,把实际价格往锚定价上推。

另一个类似的算法中央银&行是Celo,它生成的稳定币叫Celo Dollar(cUSD)。Celo Dollar的储备抵押品是CELO(Celo区块链的原生代币),外加一个多元化的加密货币组合。和Fei一样,Celo也在持续用Uniswap这种产品在市场上买进卖出Celo Dollar。不同的是,Celo上线时带了大量资产储备,而且储备的目标是始终保持超额抵押。如果Celo的资产低于其负债的200%,系统会尝试通过对CELO转账收取手续费来重新储备资产。

所以,Celo和Fei的主要区别,除了交易机制,就在于它们持有的资产以及围绕抵押的具体规则。

**Celo Dollar 的挂钩目前稳定。**

再有一个算法稳定币,就是Terra的UST。它的抵押品是Luna(Terra区块链的原生代币)。与Fei和Celo一样,Terra协议给稳定币充当做市商;如果系统的资产用光了,它就会通过增加LUNA供应量来重新填充储备。

**UST 的挂钩目前稳定。**

看到这你会发现,Fei、Celo和Terra都不允许赎回。相反,它们在公开市场上扮演自己货币的做市商(也就是愿意以某个价格买卖差价)。

从表面看,这和“可赎回”差异很大,但经济效果其实相差不远。从经济学角度讲,对一个做市商的可信承诺,和允许铸币与赎回本质上是一样的。

假设我们有这么一个稳定币:叫STBL代币,由ETH作为抵押。协议总是愿意在ETH/STBL这个交易对上做市:愿意用价值1.01美元的ETH出售1个STBL,也能用0.99美元的ETH买回1个STBL。如果STBL低于挂钩价,它就会持续买STBL,直到ETH耗尽。

如果STBL改用“铸币和赎回”机制,那它可能会允许任何人用价值1.01美元的ETH铸造1个STBL,或者用1个STBL换回0.99美元的ETH。当STBL低于挂钩价时,人们就会持续用STBL赎回ETH,直到系统ETH耗尽。

两者最终的结果,一模一样。

在真正的中央银&行中,做市商身份比允许赎回更有灵活性。但在算法世界里,“做市商”和“可赎回性”更像是一枚硬币的两面:都是提供流动性、确保挂钩价的手段。因为智能合约可以做出坚定、自我执行的承诺,这使算法的做市逻辑不同于传统中央银&行。

现在聊完了“中央银&行”类型的稳定币,接下来进入更奇特的类别:铸币税稳定币。

**铸币税稳定币**

最经典的“Seigniorage Shares”稳定币案例是Basis Cash,它也是算法稳定币里的标杆。很多后来的设计都可以在这找到影子。

下面这个视频展示了Basis Cash的工作原理,一图胜千言。

**Basis Cash 的挂钩已经失败了。**

你可以这样理解Basis Cash的两个工作阶段:当还有未偿还债券时,系统处于偿还周期,货币供应量的增长不足以偿还所有债务。但如果需求继续增加,终有一天所有债券会被还清,系统进入扩张周期,股东开始拿到新铸造的Basis Cash奖励。

这些新铸造的Basis Cash,就是“铸币税”——也就是央&行从发行新货币中获得的收益。正常的央&行会把这笔钱放进自己的资产负债表,以备不时之需;但Basis Cash不同,它一拿到铸币税,就直接全部分配给了股东。

你可以直观地看出,Basis的“抵押效率”极高——资产负债表上空空如也,它可以靠零资产储备支撑起大量的稳定币供应。但这也让它变得极其脆弱,一旦遇到信心危机,就容易陷入“死亡螺旋”。Basis Cash的实际遭遇也证实了这一点。

不过,搞懂Basis Cash非常重要,因为大多数后来的算法稳定币都是Basis的后代,包括我们要聊的最后一种:ESD。

Empty Set Dollar (ESD),由一个匿名团队推出,号称“绝对公平”。它最初版本(ESD v1)的设计就基于Basis Cash。

**ESD v1 的挂钩也早就被打破了,它们之后转向了全新设计。**

ESD把“股份”代币和“稳定币”代币合并到了一起。这意味着,稳定币只要被抵押起来,就能自己产生更多的稳定币。结果很可能你已经猜到了:这导致稳定币变得极度不稳定,价格脱离挂钩跑得老远,有时冲到2.00美元,有时又能跌到0.20美元以下。

到目前为止,纯“Seigniorage Shares”类的稳定币,几乎全线溃败。Basis和ESD的大量仿盘(比如DSD)都走上了相同的路。这至少说明:稳定币的设计,真的非常、非常重要。希望上面的图解能帮你看清,为什么“Seigniorage Shares”在面对信心危机时会如此脆弱。

**写在最后**

在DeFi发展的早期,很多人都笃定“去中心化稳定币从根本上就不能成立”。现在回头看,这个结论下得太早了。某些设计确实表现得还不错,进步的空间也很大。

但有一件事是肯定的:千万别只看一份白皮书如何闪亮,就认定某个去中心化稳定币真的稳。你得自己想一想,那个稳定币到底要怎样才算“稳定”。如果你觉得困惑,试试把原理理顺,画成图表——至少对我自己来说,这个办法非常管用。

**Basis Cash 的挂钩已经失败了。**

你可以这样理解Basis Cash的两个工作阶段:当还有未偿还债券时,系统处于偿还周期,货币供应量的增长不足以偿还所有债务。但如果需求继续增加,终有一天所有债券会被还清,系统进入扩张周期,股东开始拿到新铸造的Basis Cash奖励。

这些新铸造的Basis Cash,就是“铸币税”——也就是央&行从发行新货币中获得的收益。正常的央&行会把这笔钱放进自己的资产负债表,以备不时之需;但Basis Cash不同,它一拿到铸币税,就直接全部分配给了股东。

你可以直观地看出,Basis的“抵押效率”极高——资产负债表上空空如也,它可以靠零资产储备支撑起大量的稳定币供应。但这也让它变得极其脆弱,一旦遇到信心危机,就容易陷入“死亡螺旋”。Basis Cash的实际遭遇也证实了这一点。

不过,搞懂Basis Cash非常重要,因为大多数后来的算法稳定币都是Basis的后代,包括我们要聊的最后一种:ESD。

Empty Set Dollar (ESD),由一个匿名团队推出,号称“绝对公平”。它最初版本(ESD v1)的设计就基于Basis Cash。

**ESD v1 的挂钩也早就被打破了,它们之后转向了全新设计。**

ESD把“股份”代币和“稳定币”代币合并到了一起。这意味着,稳定币只要被抵押起来,就能自己产生更多的稳定币。结果很可能你已经猜到了:这导致稳定币变得极度不稳定,价格脱离挂钩跑得老远,有时冲到2.00美元,有时又能跌到0.20美元以下。

到目前为止,纯“Seigniorage Shares”类的稳定币,几乎全线溃败。Basis和ESD的大量仿盘(比如DSD)都走上了相同的路。这至少说明:稳定币的设计,真的非常、非常重要。希望上面的图解能帮你看清,为什么“Seigniorage Shares”在面对信心危机时会如此脆弱。

**写在最后**

在DeFi发展的早期,很多人都笃定“去中心化稳定币从根本上就不能成立”。现在回头看,这个结论下得太早了。某些设计确实表现得还不错,进步的空间也很大。

但有一件事是肯定的:千万别只看一份白皮书如何闪亮,就认定某个去中心化稳定币真的稳。你得自己想一想,那个稳定币到底要怎样才算“稳定”。如果你觉得困惑,试试把原理理顺,画成图表——至少对我自己来说,这个办法非常管用。