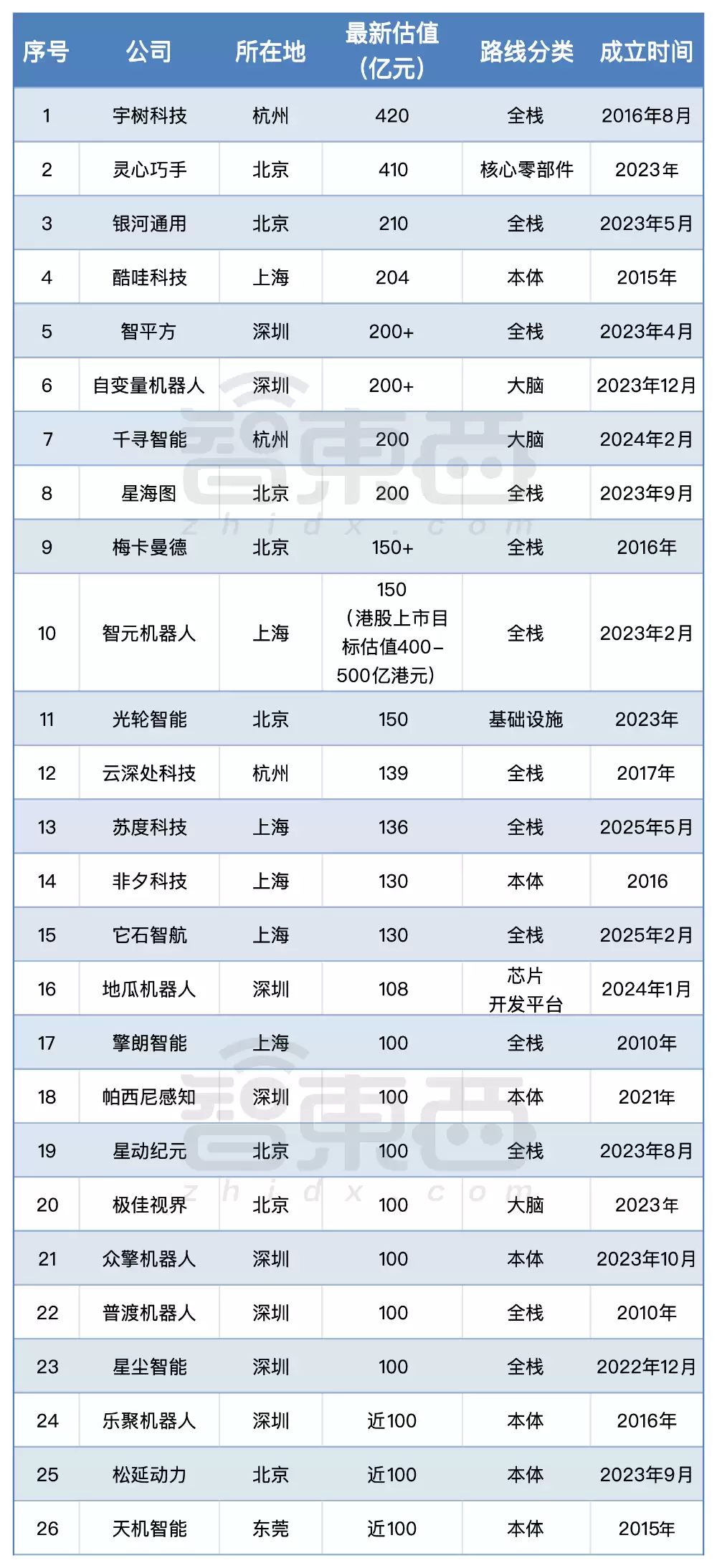

6个月,16家具身智能创企,估值突破100亿

占位思考:具身智能,这热度已经快把天花板烫穿了

6月29日,国内又诞生了

2家

超过200亿元

至少已有26家

16家

这16家新晋百亿玩家分别是:酷哇科技、智平方、自变量机器人、千寻智能、星海图、光轮智能、苏度科技、它石智航、地瓜机器人、星动纪元、极佳视界、众擎机器人、普渡机器人、星尘智能、松延动力、天机智能。

▲国内具身智能百亿独角兽名单(制图,截至2026年6月29日)

从技术路线与商业化思路来看,目前的玩家大体分成了三个阵营:

全栈、软件及大脑、硬件及本体

细数26家百亿独角兽的布局选择:走

全栈路线

13家

聚焦

硬件及本体

9家

主攻

软件及大脑方案

4家

同样冲到百亿估值这个门槛,三类企业各自靠什么站稳脚跟?不同路线的天花板在哪里?这轮估值飙升,究竟是泡沫还是抢滩机遇?

一、新增七家全栈玩家,累计融资超百亿

全栈路线的玩家,一方面死磕“具身大脑”,布局具身智能大模型、VLA世界模型等核心算法;另一方面狠攻机器人本体硬件,覆盖整机、关节模组、传感器等关键环节,目标就是搭建

完整的软硬件自研闭环体系

背后的逻辑其实很清晰:

具身智能的落地,离不开算法与硬件的深度绑定

2026年,具身智能百亿俱乐部里,新增了

7家

星海图

VLA(视觉-语言-动作)模型

世界模型Fast-WAM

新一代VLA基础模型G0.5

Kengo

10亿元

20亿元

200亿元

2026年春节后具身智能赛道估值涨幅最快纪录

▲星海图双足人形机器人Kengo

苏度科技

软硬件全栈自研的机器人系统#Sudo R1

5亿美元(约合rmb34亿元)

136亿元

11个月

▲苏度科技#Sudo R1

它石智航

通用具身大模型AWE 3.0

4.55亿美元(约合rmb31亿元)

约130亿元

▲它石智航灵巧手TARS DexHand

智平方

具身大模型AlphaBrain以及自研机器人本体AlphaBot

近5亿元

近50亿元,估值超200亿元。

超10亿元

一年内累计完成13轮融资

▲智平方AlphaBot

星动纪元

端到端原生机器人大模型(VLA大模型)ERA-42

10亿元

100亿元

▲星动纪元ERA-42

星尘智能

“AI模型—具身OS—绳驱本体”三位一体全栈底座

超10亿元

突破百亿

▲星尘智能Astribot S1

普渡机器人

商用服务机器人

近10亿元

突破100亿元

超20亿元

▲普渡机器人产品矩阵

二、新增四家大脑派玩家,千寻、极佳、自变量齐入百亿俱乐部

第二种路线,从机器人的“认知”出发,是一条更“轻”、更偏向AI的路。大脑派企业专注打磨

通用具身智能模型

打造机器人领域的通用底层系统

当然,这里说的大脑派,不是指只做具身大脑的单一厂商,而是把模型作为核心主业。放到更大的行业范畴看,不少深耕世界模型、多模态大模型的企业,也属于这个阵营。再比如,今年5月估值已达150亿元的光轮智能,它聚焦的是给整个行业提供训练所需的数据、仿真平台和评测体系,严格说属于具身智能行业的“卖水人”。但按广义的软件定义,先把它归到这一类。

2026年,大脑派具身智能百亿独角兽新增了

3家

千寻智能

超越英伟达Pi0.5

ICRA 2026行业盲测中蝉联全球第一

2026年上半年融资额最高

近20亿元

10亿元融资

15亿元

近45亿元

200亿元

▲千寻智能Spirit v1.5

极佳视界

数十亿元

10亿元

突破100亿元

▲极佳视界GigaBrain-0架构

自变量机器人

完全端到端路径实现通用具身智能大模型

10亿元

数亿元

超30亿元

超百亿

超过200亿元

▲自变量WALL-A操作大模型

三、新增六家本体派玩家,多家产品已量产

本体派企业专注于机器人硬件本身——整机、关节、传感器、灵巧手等核心零部件,代表企业有灵心巧手、非夕科技、梅卡曼德等。机器人硬件存在物理壁垒,好的硬件一旦进入量产,确实很难被复制。但风险也很直接:如果全栈企业自研硬件能力快速提升,本体外采需求可能下降。

2026年,本体派具身智能百亿独角兽新增

6家

酷哇科技

超过6亿美元

30亿美元(约合rmb204亿元)

突破10亿元

▲酷哇科技自动驾驶环卫车

地瓜机器人

1亿美元(约合rmb6.8亿元)

1.2亿美元(约合rmb8亿元)

1.5亿美元(约合rmb10亿元)

约108亿元

▲地瓜机器人产品矩阵

众擎机器人

全栈自研一体化关节模组

2亿美元(约合rmb14亿元)

成立2年内完成8轮融资

超20亿元

▲众擎机器人T800

天机智能

具身智能底层零部件

10亿元

突破万台

2000台

▲天机机器人EVO7

松延动力

近10亿元

九轮

▲松延动力“小布米”

乐聚机器人

超18亿元

近15亿元

26亿元

▲乐聚夸父机器人担任火炬手

四、押注百亿,只买一张“通往未来的船票”?

资本热潮之下,产业内部早已出现截然不同的判断,分歧越来越明显。

其中很有代表性的,就是行业里盛行的

“泡沫论”

千寻智能创始人韩峰涛

“至少还要等待两年的时间,也就是模型能力达到初高中水准之后”

▲千寻智能创始人韩峰涛

另一种声音是

“序章论”

灵心巧手创始人周永

“现在不是热潮,而是序章。”

▲灵心巧手创始人周永

东方富海合伙人王鑫

两种声音的核心分歧在于:

估值是基于期待,还是基于现实?

破壳机器人创始人、清华大学交叉信息研究院助理教授许华哲

资本对“物理世界GPT时刻”的一次押注

▲破壳机器人创始人、清华大学交叉信息研究院助理教授许华哲

在2026年3月的英伟达GTC大会上,英伟达创始人兼CEO黄仁勋将2026年定义为

“人形机器人商业化元年”

18-24个月

2027-2028年

如果技术迭代的速度追不上资本耐心的耗尽,那么今天的25家百亿独角兽,大概率将经历一轮残酷的“大浪淘沙”。

五、三条路线,一种活法

怎么活下去?答案似乎只有一个——

商业化+建立技术壁垒

关于商业化,业界的共识是

“要尽早,但不能盲目”

星源智CEO刘东

星海图CEO高继扬

▲左:星源智CEO刘东;右:星海图CEO高继扬

大脑派最大的风险,来自

通用大模型的降维打击

垂直场景的数据体量和数据质量上

灵心巧手等本体派企业的壁垒在物理层面——灵巧手、力控机器人、触觉传感器都是精密制造的高门槛环节,短期内很难被复制。但本体派的长期风险,恰恰来自大脑派的碘伏逻辑。

韩峰涛判断,具身大脑的进化会反向定义硬件、倒逼硬件迭代。所以对本体派来说,出路无非两条:第一,在现有硬件上建立不可替代的

工艺壁垒

稳定的商业基本盘

结论:谁能跑通商业闭环,谁才会是下一个赢家

2026年6月15日,在智源大会“具身产业CEO论坛”的圆桌会议上,主持人、智源研究院院长王仲远开了个玩笑:“大家可以多拍几张照片,也许过几年这里面都是身家千亿以上的企业家。”这话一半是期许,一半也暗示了当下的疯狂。

如果未来两到三年内,机器人能在工厂、物流、家庭等场景实现规模化落地,那么今天的百亿估值就是起点;反之,如果技术迭代和成本下降的速度追不上资本的预期,那么今天的百亿估值,可能只是一场集体狂欢。

无论是全栈、大脑还是本体,商业化才是唯一的裁判。而裁判的哨声,可能已经不远了。