Aave借贷协议介绍:运作方式、特色功能、使用时注意事项及风险整理

当你需要用到某一个代币,但当下手上没有,并且也不想卖掉其他代币,这时该怎么办?

举个例子:你因为需要参加某一个活动,需要用到USDC,但当下手上只有ETH,又不想卖出,该怎么办?

Aa ve提供另一种做法:把资产拿去抵押,再借出你需要使用的币种。

Aa ve是区块链上体量最大的

DeFi借贷协议

这篇文章会梳理Aa ve是什么、它的主要运作方式、特色功能,以及使用时必须注意的事项。最后还会补充Aa ve协议本身可能面临的风险。通过Aa ve这个目前最大的借贷协议之一,我们能比较清楚地了解区块链智能合约中借贷协议的运作机制,以及其中潜藏的风险。

需要提醒的是,这类DeFi工具虽然方便,但也伴随着清算、智能合约漏洞、预言机故障和跨链桥攻击等各种风险。就在2026年4月18日,Aa ve因为某个跨链桥遭黑客攻击,虽然Aa ve本身没有被直接攻破,但也间接受到了巨大冲击。文章后面会专门分享这类风险事件。

Aa ve是什么:规模最大的DeFi借贷协议之一

Aa ve是目前TVL规模最大的DeFi借贷协议之一,它的几个核心特点包括:

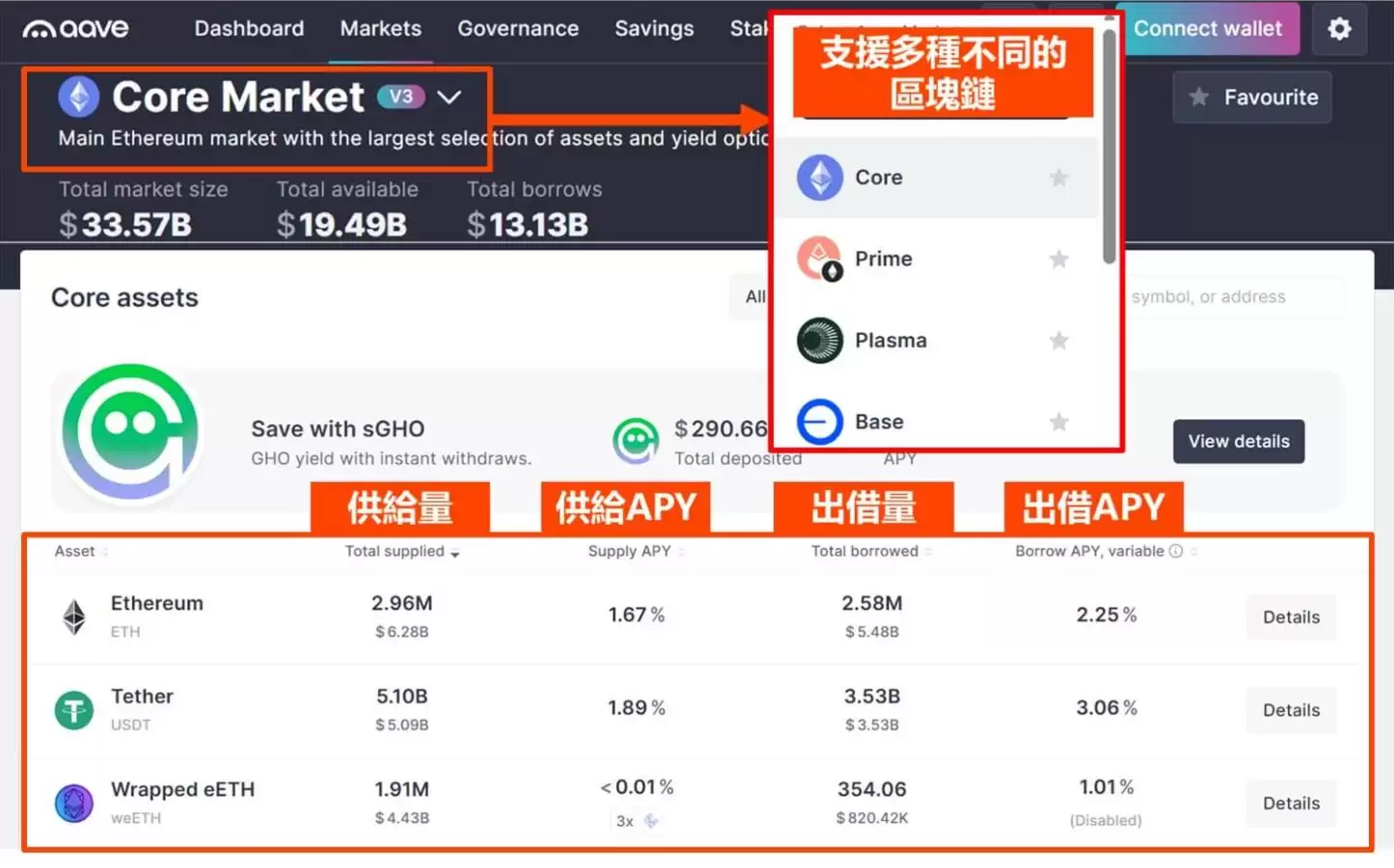

- 支持多条链:兼容多条L1、L2公链,可以在不同链的Aa ve市场进行操作。

- 效率模式:当抵押和借贷的资产类型相同时(比如都是稳定币),可以获得更高的质押率(LTV)。

- 隔离模式:帮助降低高风险资产给整个系统带来的风险。

- 闪电贷:不需要抵押资产,但必须在同一笔交易内完成还款的借贷方式。

Aa ve的核心价值在于为投资人提供一种灵活调度加密货币的渠道。它的底层逻辑是建立一个流动性池(Liquidity Pools),通过智能合约自动处理存入、借款、利率计算和奖励分配。用户可以扮演两种角色:

- 将加密资产存入流动性池,赚取借款人支付的利息(Supply APY)。

供给者(Supply):

- 在平台上抵押(Collateral)加密资产,借出另一种加密资产。

借款人(Borrow):

举个例子,假设你有一些闲置的USDT,可以存入Aa ve的流动性池。当有人来借款时,协议会根据利率模型(Interest Rate Model)计算利率,你就能获得相应的利息奖励,当然也要承担一定的风险。

反过来,如果有短期加密货币需求,你也可以把手上的资产抵押给Aa ve,借出其他需要的资产来使用。抵押资产的价值通常要高于借出资产的价值(超额抵押,Over-collateralization),并且会随时间产生利息成本。如果抵押资产的价值跌到一定程度(健康因子低于某个阈值),智能合约会自动触发清算(Liquidation),将部分抵押品拍卖,以此保障出资人的本金安全。

补充一下:虽然Aa ve这类DeFi协议被归为“借贷(Lending & Borrowing)”类别,但和我们传统理解的借钱不太一样。

区块链上的借贷协议靠的不是信用,而是需要提供“

超额抵押品

这与传统意义上的信用贷款完全不同,并不是凭空生出钱来。要类比的话,它很像当铺的运作机制:你把价值更高的东西暂时典当,换来另一种代币。未来可以赎回,不赎回的话抵押品就会被拍卖。由于抵押品初始价值较高,所以大多数人会倾向于赎回。

但风险在于,如果抵押品价值快速下跌,变得不值得赎回,借款人可能就会放弃赎回,抵押品会被加速清算。如果在行情极其剧烈、价格变动太快的情况下,清算可能发生在不利的价格上,导致出资人遭受部分损失。

DeFi最大的特色在于,从借贷到拍卖清算的整个流程,都由智能合约在区块链上全自动即时执行。时间、速度、成本、效率和透明度相比传统金融模式都有大幅提升。

Aa ve目前支持14+条不同的区块链。

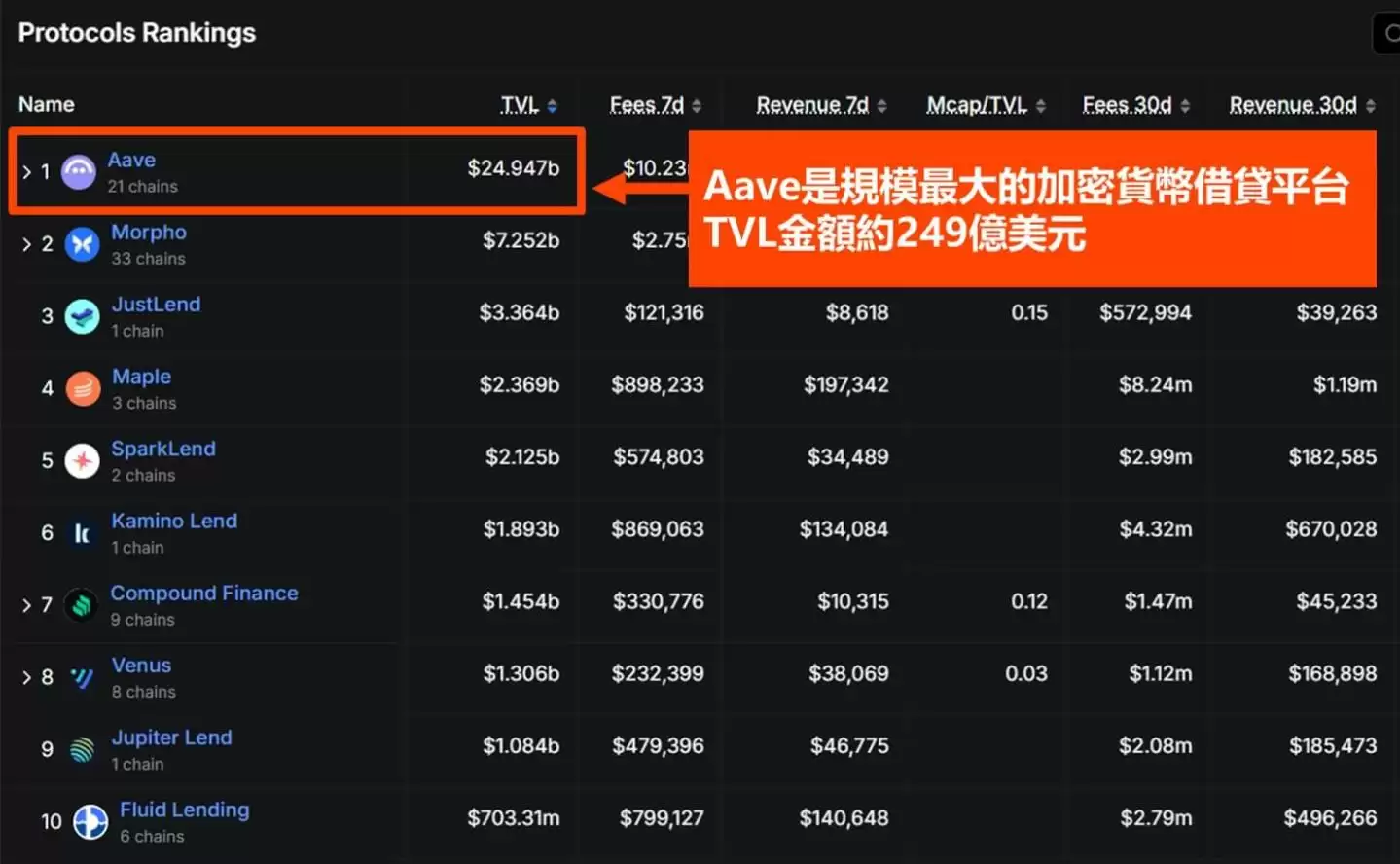

根据DefiLlama的数据,截至2026年3月26日,Aa ve的总锁仓价值(TVL)大约在249亿美元左右,在加密货币借贷类别中排名第一。(*TVL金额会随时间波动,最新数据请以DefiLlama为准。)

Aa ve的核心价值:持有资产的同时,灵活调度另一个币种

比如说,你想参加一个链上活动,但该活动只接受USDC,而你手上只有ETH,并且你暂时不想卖掉ETH,怎么办?

- 直接把ETH卖掉,换成USDC。

选项1:

- 到Aa ve或其他借贷协议,拿ETH抵押,暂时借出钱SDC使用。之后再归还USDC,换回ETH。

选项2:

如果选选项1,一旦ETH价格上涨,你就会错失资产增值的机会。对于长期看好ETH、坚定持有的人来说,选项2显然更值得考虑。

Aa ve的服务,让你即使只有单一币种,也能在不卖出的前提下自由调度,使用其他币种。

不过要注意,如果在借款期间你的抵押品(上面例子中的ETH)价格下跌,可能面临清算风险。

Aa ve的特色功能

根据Aa ve官方文档,它有几个挺有意思的功能:

1. 支持多链:帮助用户减少跨链成本

Aa ve支持多链的好处在于,资产在哪条链上,就直接在哪条链上操作,不用额外跨链,因此能节省跨链成本。

- Ethereum / BNB Chain / A valanche

L1 Networks:

- Base / Arbitrum / Polygon / OP / Mantle

L2 Networks:

(*完整支持的区块链名单,以Aa ve官网为准。)

2. 效率模式:最大化资本运用效率

效率模式(Efficiency Mode,简称E-Mode)的意思是,当用户抵押和借出相同类型的资产时,可以获得更高的质押率(LTV)。

质押率(LTV) = 初始借款价值 ÷ 抵押品价值

简单说,同样抵押价值100美元的资产,LTV越高,能借出的金额就越多,从而最大化资本运用效率。以抵押并借出美元稳定币为例,一般模式下的LTV最高只有75%;而在E-Mode下,特定稳定币的LTV最高可达90%以上。(*不同市场、不同资产参数可能不同,这里的数据只是教学举例,不代表Aa ve的实际借贷参数。)

3. 隔离模式:降低高风险资产的系统性风险

隔离模式(Isolation Mode)是Aa ve管理风险的机制,主要用来限制波动较大、风险较高的资产。Aa ve会把某些资产列入隔离资产,比如UNI、CRV等。当你用这些隔离资产作为抵押品时,就会进入隔离模式:你只能借出少数几种特定的资产(通常是稳定币,比如USDC),整体借款额度有上限(Debt Ceiling),并且不能和其他资产混合抵押。这种设计是为了把高风险资产的影响控制在一定范围内,在市场剧烈波动时,降低连锁清算的可能性,让整个协议更稳定。

4. 闪电贷:无需抵押品的即时借贷

闪电贷(Flash Loan)是一种不需要抵押资产的借贷方式,但有一个关键条件:你必须在同一笔交易内,完成借款和还款。

使用Aa ve的三个注意事项

Aa ve的运作逻辑听起来简单,但背后的智能合约运作其实很复杂。不过对一般用户来说,下面三个机制是重点。

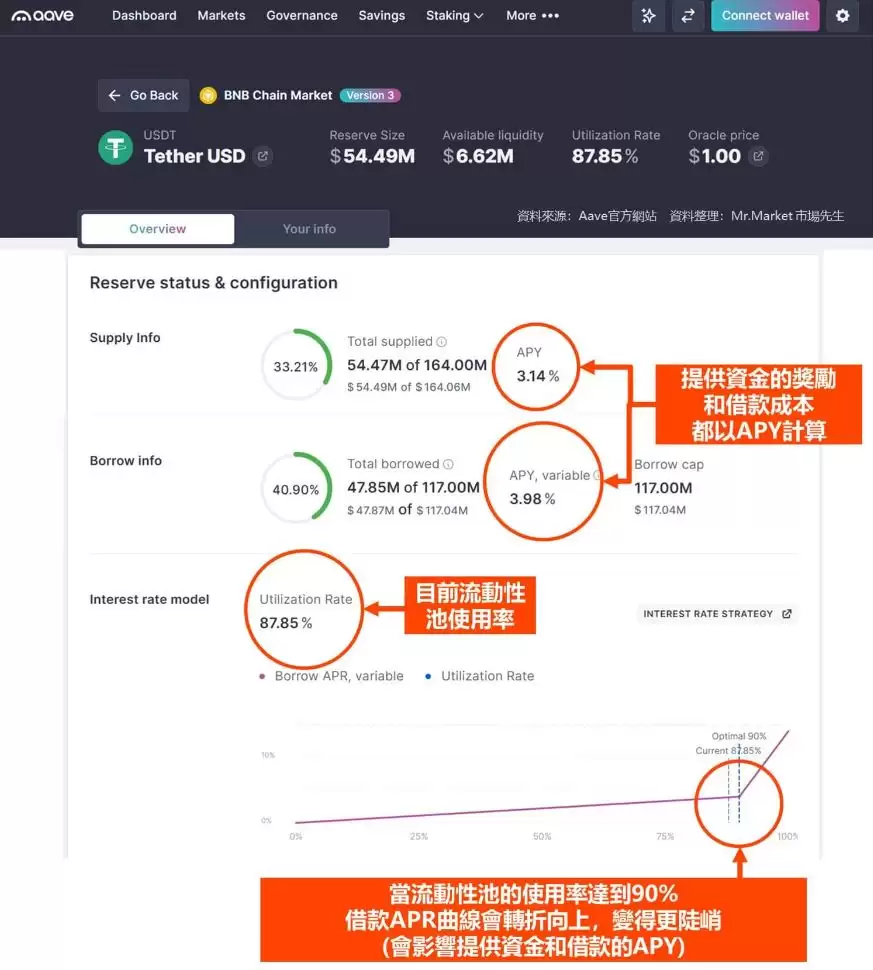

1. 智能合约会动态调整年化收益率(APY)

Aa ve使用年化收益率(APY)来表示借款成本和提供资产的报酬率。

APY不是固定的,而是根据流动性池的使用情况随时动态调整。

调整方式基于利率模型(Interest Rate Model)计算借款年利率(APR),再套用到借款成本和供给奖励上,分别计算出各自的APY。所以,

你的借款成本或者提供资产获得的奖励比率随时都在变动。

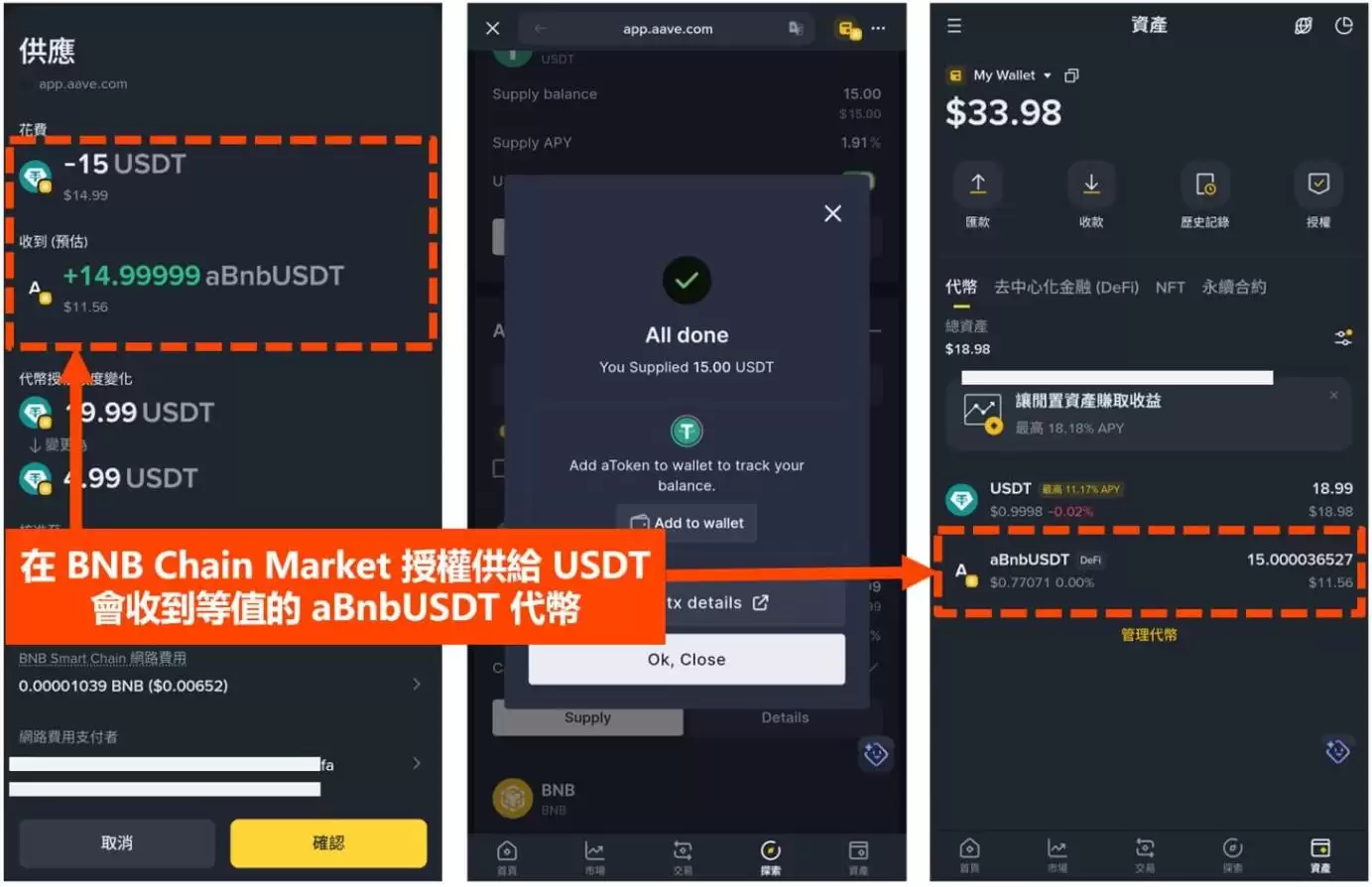

2. 供给者的奖励以aToken的形式保存

举个例子,如果你向Aa ve提供USDT(比如在BNB Chain Market),Aa ve会铸造等量的aBnbUSDT代币给你。这个aToken不仅代表你在Aa ve平台上存入的原始资产,它的余额还会随时间自动增加,这增加的部分就是你存款累积的收益。直到你申请变钱时,Aa ve会销毁aToken,你就能一次拿回原始资产和所有累积的奖励。

3. 健康因子:系统判断清算的标准

健康因子(Health Factor)是Aa ve的安全指标,直接关系到借款人是否会被清算。

- 资产目前处于安全状态。

健康因子 > 1:

- 触发自动清算,系统会强制卖掉抵押品来偿还借款。

健康因子 < 1:

智能合约是自动化执行的,只要健康因子低于1,清算可能立刻发生。DeFi的世界不像传统金融,没有人会打电话通知你补交保证金。

此外,清算发生时,你还需要额外支付一笔大约5%~10%抵押品价值的清算罚款(Liquidation Penalty)。

补充一下:

Aa ve协议的收入来源与用途

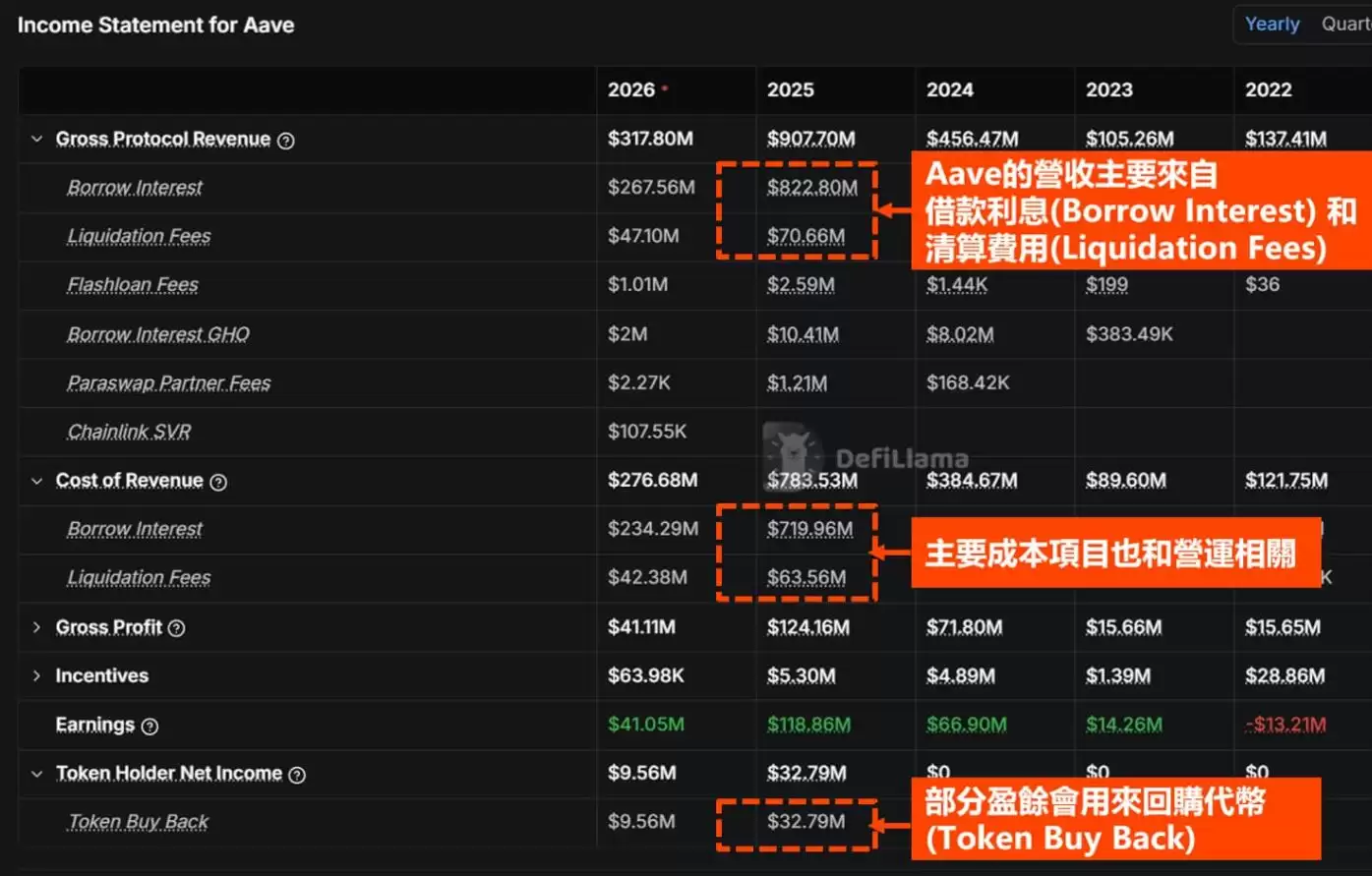

Aa ve协议本身会通过借贷市场的运作持续产生收入。根据DefiLlama的数据,2025年Aa ve的收入主要分为两部分:

- 约8.22亿美元,占比约91%。

借款利息(Borrow Interest):

- 约7,066万美元,占比约8%。

清算费用(Liquidation Fees):

但总收入并不全归协议所有。比如借款利息收入需要先分一部分给资金供给者,扣除收入成本(Cost of Revenue)和激励措施(Incentives)的费用后,剩下的才是Aa ve的盈余(Earnings)。Aa ve会从盈余中拿出一部分来回购AA VE代币(Token Buy Back),2025年大约花了3,200万美元,占总体盈余的28%左右。剩下的盈余则留在DAO资金池中。不过,回购的AA VE代币不会被销毁,而是进入DAO生态储备(Ecosystem Reserve),用于后续社群治理批准的各种用途。

Aa ve生态系的两大代币:治理代币AA VE与稳定币GHO

1. AA VE代币:参与治理投票,并维护平台安全

AA VE是平台的治理代币,有两大功能:

- 可以针对Aa ve的参数(比如某个币的质押率)进行投票调整。

治理投票:

- 用户可以把AA VE代币存入安全模组质押(Staking)领取奖励;但如果平台出现坏账,安全模组里的代币会被用来填补损失。

安全模组(Safety Module):

白话讲,AA VE代币除了治理功能,还有质押赚奖励的功能。

但有一点需要警惕:AA VE代币质押的本质,是你帮平台担保风险。

2. GHO稳定币:Aa ve发行的去中心化超额抵押稳定币

GHO是Aa ve在2023年7月推出的超额抵押美元稳定币,币值目标与美元1:1挂钩。用户只要在Aa ve存入抵押品(比如ETH、WBTC),然后选择借款GHO,就能直接铸造出GHO。

借款人借出GHO所支付的利息成本,100%进入Aa ve DAO,而不是分配给资金供给者。因此,GHO也是Aa ve用来增加协议收入的一个工具。

Aa ve协议的风险与安全性

Aa ve协议本身可能面临以下四种风险:

1. 智能合约风险

自动化执行的智能合约本质上由代码构成,没有人能100%保证代码没有漏洞或Bug。为了降低风险,Aa ve会把代码公开,并请多家审计机构进行审核,同时设立安全奖励计划,鼓励外部开发者和白帽黑客寻找并报告漏洞。

2. 区块链预言机风险

区块链预言机(Oracle)负责提供价格数据或外部信息。如果预言机出现故障、失效或被入侵,可能提供错误的价格信息,导致用户在错误的价格被清算。Aa ve目前采用Chainlink等去中心化预言机来提供相对可靠且防篡改的价格数据,从而降低整体预言机风险。

3. 区块链网络和跨链桥风险

Aa ve的运作依赖区块链底层基础设施,包括多条区块链网络和跨链桥。如果这些基础设施出现网络拥堵或安全漏洞,用户也可能遭受损失。

4. 市场冻结与流动性不足风险

Aa ve的运作与抵押品价值的稳定性密切相关。如果抵押品价值快速下跌或不足,Aa ve判断无法及时清算变&现,资产可能会被冻结,或产生坏账。(*坏账可能由安全模组中用户抵押的AA VE代币吸收。)如果用户对Aa ve的信心受挫,也可能发生挤兑,导致流动性池枯竭。

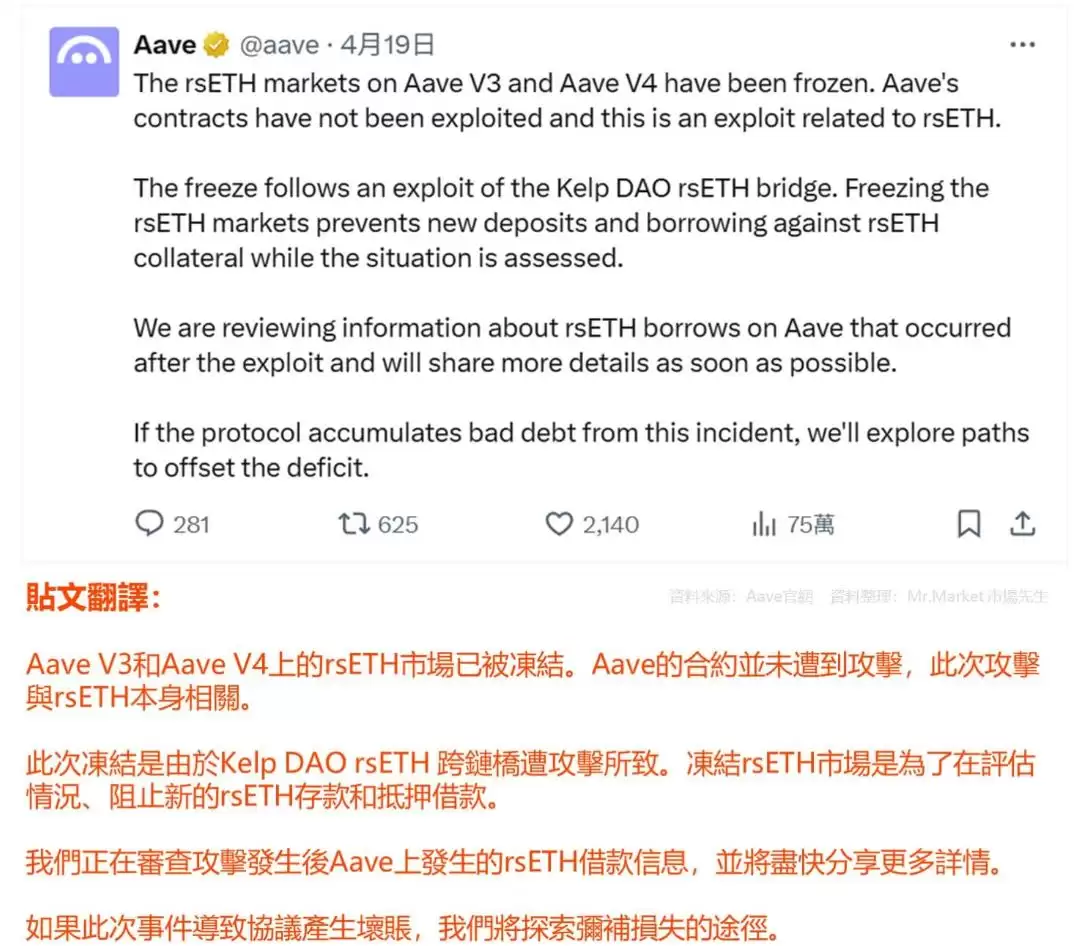

一个真实的风险事件:

2026年4月18日,黑客攻击了Kelp DAO的跨链桥,盗走约2.9亿美元的流动性再质押代币rsETH。随后,Aa ve官方在平台X上宣布,暂时冻结所有rsETH市场,并评估可能产生的坏账。这意味着所有rsETH的抵押和借贷业务全部暂停。恐慌情绪也蔓延,导致其他部分资金池暂时无法提款。这次事件产生了两个问题:

- 发生在rsETH相关的资金池。虽然不是Aa ve本身被黑,但它间接成了黑客利用的工具,导致协议产生坏账,用户受损。Aa ve后续通过Umbrella机制、DAO金库及DeFi United产业救援联盟进行了补偿。

坏账:

- 坏账引发恐慌,许多用户(尤其是机构)大量提款,进而发生流动性危机。用户的本金没有损失(甚至部分时间获得较高利息),但资金在一段时间内很难取出,大约过了1-2周流动性才逐渐恢复。

流动性危机:

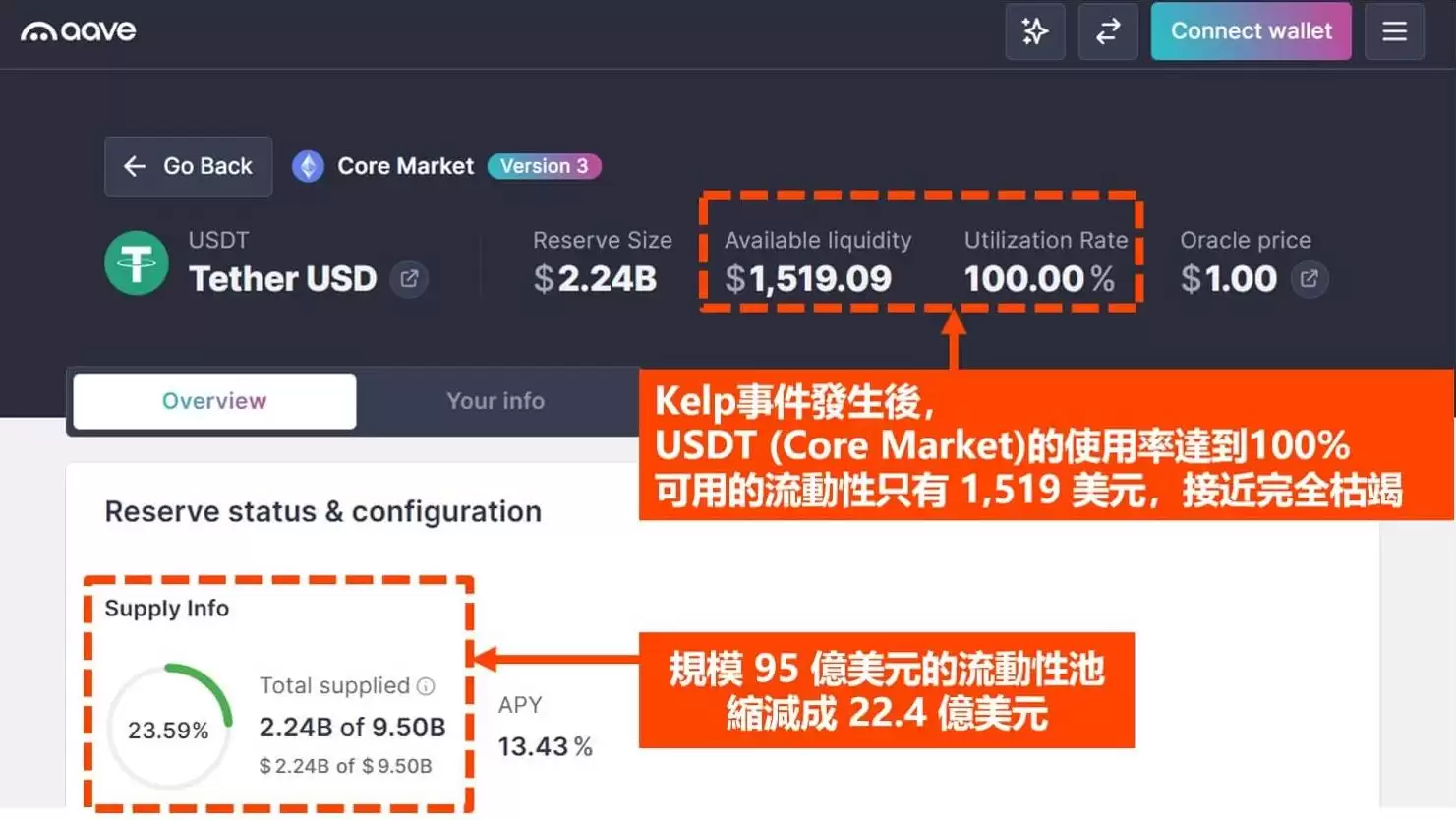

事件也引发了投资人恐慌,大家纷纷从Aa ve提款。比如以太坊USDT市场使用率一度飙升至100%,最大规模达95亿美元的流动性池缩减至22.4亿美元,而真正可用的流动性只有1,519美元,几乎完全枯竭。这次事件导致Aa ve的存量规模大幅缩水,从TVL最大的DeFi协议暂时跌落到第二位。不过它本身的规模摆在那里,在借贷类别中仍属于龙头角色。(*资料来源:2026年4月22日,Aa ve官网。)

如何使用Aa ve:连接加密货币钱&包即可操作

(此部分为使用渠道的资料整理,并非推荐使用。区块链上的协议有多种风险,务必自行研究评估。)

和其他区块链工具一样,想用Aa ve,直接通过加密货币钱&包连接即可。由于Aa ve是最大的借贷协议之一,许多加密货币钱&包(例如币安Web3 Wallet)已经将Aa ve内置在钱&包浏览器中,打开钱&包就能直接授权使用。

实际上,现在很多DeFi借贷聚合器(Lending Aggregators)也会在背后串联Aa ve的资金池,所以你有时候甚至不需要直接打开Aa ve的网站,就已经在使用它的服务了。

快速重点整理

- Aa ve是目前链上规模最大的DeFi借贷协议之一。

- Aa ve的核心价值在于,让用户在不卖出原有资产的情况下,增加加密货币运用的灵活性。

- 用户既可以存入资产赚取收益,也可以抵押资产借出其他加密资产使用。

- 存入资产的收益率和借款成本都不是固定的,由智能合约动态调整。

- Aa ve目前仍存在多种潜在风险,包括清算风险、智能合约漏洞、预言机故障、跨链桥攻击、资产冻结和流动性枯竭风险。