科望医药四闯港股:四年零融资,八年亏32亿仍无商业化产品

近期,一家名为科望医药的公司向港交所提交了招股说明书,正式叩响IPO大门。但其实,这条路走得相当坎坷。

先看几个关键数字:四年零融资、累计亏损超32亿元、现金流持续失血。科望医药的上市故事,不是一条顺风顺水的坦途,而更像是一场在资本寒冬中逆风而行的突围战。

这家公司不是第一次冲刺港股了。此前三次递表均告失效,2024年赴美上市的尝试也未能成行。本次已是第四次冲击港股,可谓“屡败屡战”,上市诉求非常迫切。

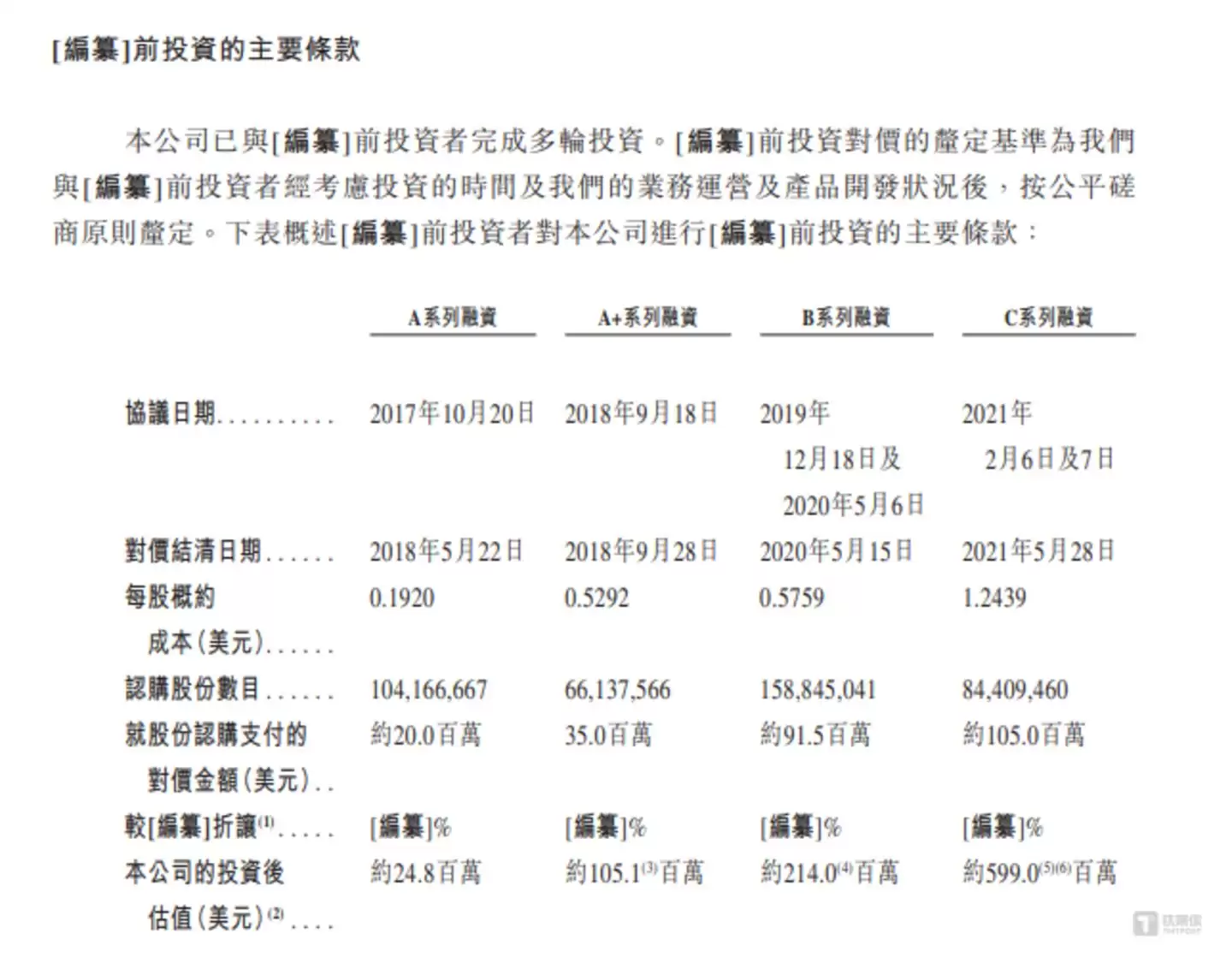

从资本层面来看,形势明显转冷了。自2024年2月完成C轮融资后,长达四年多时间,公司没有获得任何一笔外部投资。要知道,在2017年成立之初,科望医药可是资本圈的宠儿——从A轮到C轮,估值从2480万美元一路飙升至5.99亿美元,四年暴涨超过24倍。但如今,曾经的“香饽饽”却陷入了融资断流的尴尬局面。

财务数据更加直白地揭示了公司的窘境。作为一家临床阶段的生物医药公司,科望医药的研发投入是刚性支出,每年都在1亿元以上。2025年,公司经营活动现金流净额为-1.36亿元,自我造血能力几乎为零。年末账上现金及现金等价物仅剩2.25亿元,在无新增融资、研发投入居高不下的情况下,这笔钱能撑多久,是个不得不直面的问题。

4年零融资

科望医药成立于2017年,由施毅控制的实体持有约22.93%的股份,为第一大股东。有意思的是,公司上市计划的频繁变动,背后是日益紧迫的资金压力。

公开资料显示,科望医药曾于2024年尝试赴美上市未果,随后在2024年6月、2025年5月、2025年11月三次向港交所递交申请,均因超过6个月无进展而失效。如今第四次递表,可以说是背水一战。

问题来了,公司为什么这么着急?答案藏在融资节奏的变化中。从2017年的A轮到2024年的C轮,融资节奏还算正常,估值也一路走高。但自C轮之后,资本的大门似乎就关上了。四年零融资,这可不是小事情。在生物医药行业,这种“断粮”状态通常意味着两个结果:要么找到新钱,要么被并购或出局。

具体看经营层面的压力。2024年和2025年,公司研发成本分别为1.17亿元和1.06亿元,每年维持着上亿元的刚性支出。与此同时,经营活动现金流净额分别为-1.36亿元和更早的年份,连续大额净流出。截至2025年末,账上现金只剩2.25亿元,而年度研发投入就超过1亿元。换句话说,如果继续按这个节奏烧钱,公司的现金储备可能连两年都撑不住。这不是危言耸听,而是摆在台面上的现实。

持续亏损

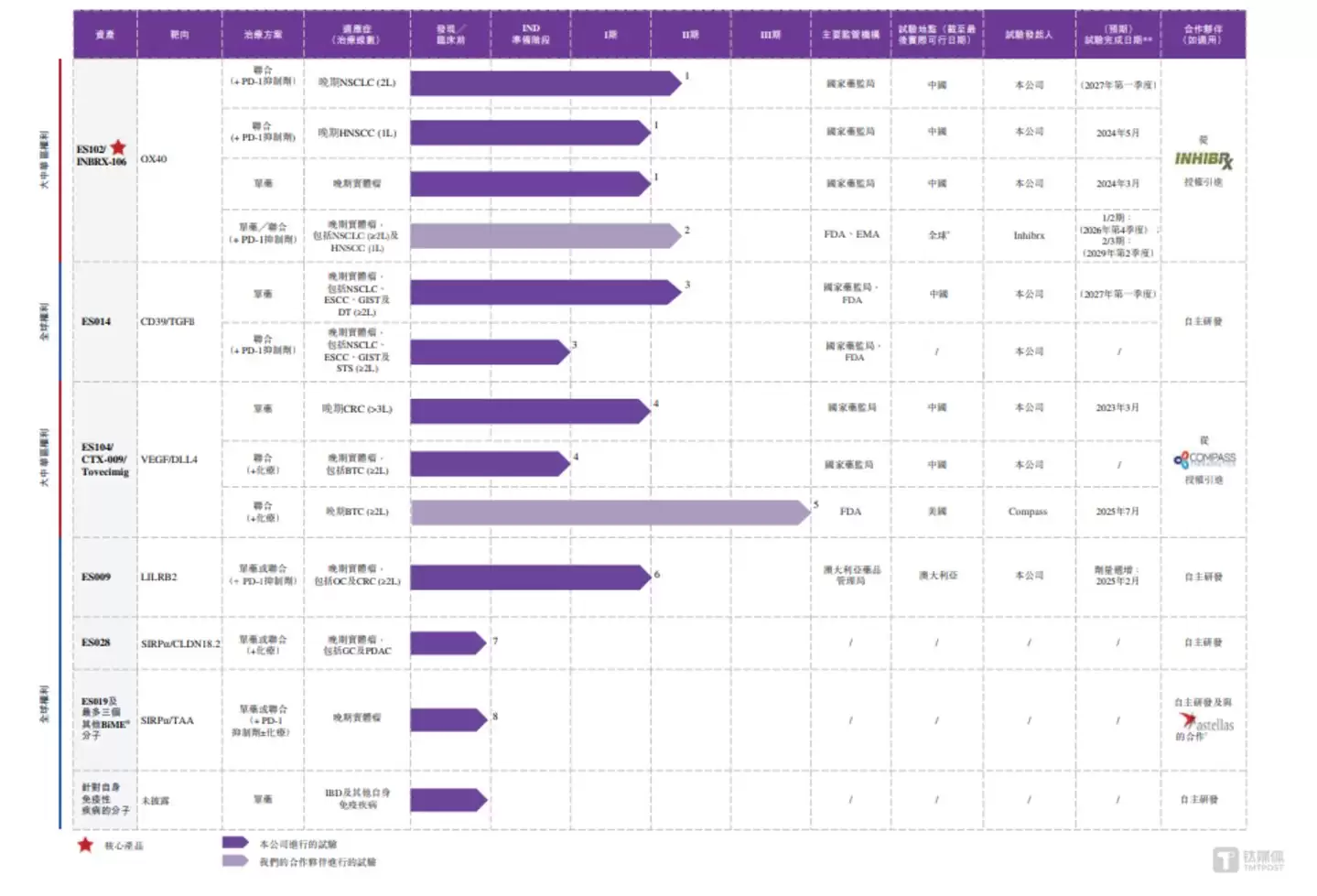

科望医药的定位是一家全球化的癌症疗法开发公司。截至招股书签署日,公司拥有一款核心产品——ES102,这是一个临床阶段的六价OX40激动剂抗体。除此之外,还有多项在研管线,其中三项已进入临床阶段。

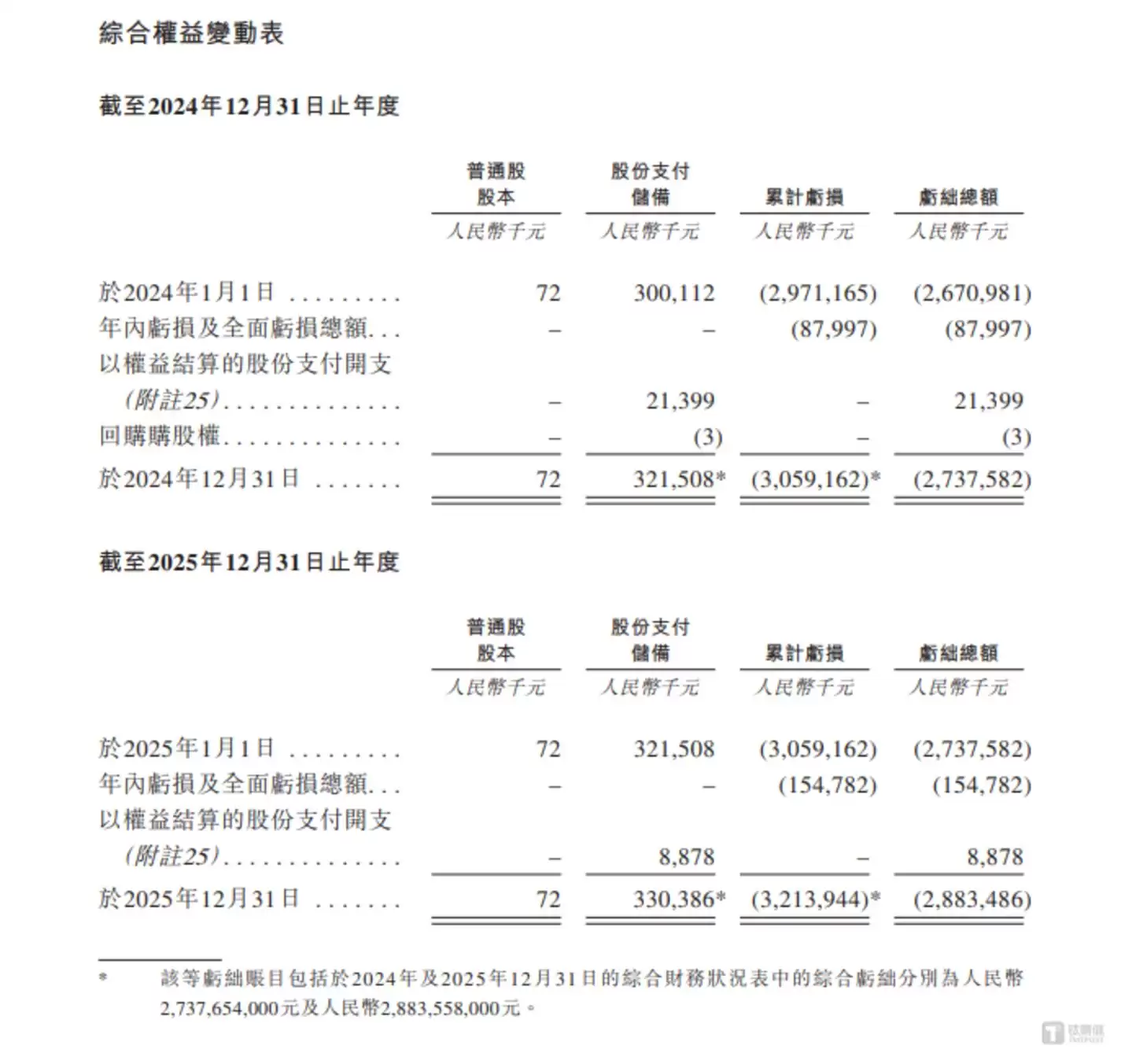

产品线虽然丰富,但财务状况却不容乐观。招股书显示,2024年公司收入为1.07亿元,2025年直接归零。没错,2025年没有一分钱收入。这两年,公司分别亏损约8800万元和1.55亿元,合计亏损超过2.4亿元。需要说明的是,2024年那笔收入并非来自产品销售,而是来自与业务伙伴的和解协议。目前,公司没有任何一款产品实现商业化。

这里有一个值得注意的细节:科望医药在申报稿中只披露了两年的财务数据。通常,企业IPO申报时会披露三年及一期的财务数据,以展现完整的经营周期。公司成立于2017年,历史已超过8年,完全有条件披露更长的数据。为什么只披露两年?这种做法在企业IPO中颇为罕见。虽然规则上可能没有强制要求,但这种“选择性披露”背后,难免让人多想。

即便只看这两年数据,也能窥见全貌。截至2025年末,科望医药累计亏损高达32.14亿元。自2017年成立以来,8年时间,平均每年“烧掉”4亿元。对于一个尚未实现产品商业化的公司来说,这种亏损周期还能持续多久?何时才能从“烧钱”走向“赚钱”?这些问题,将是科望医药未来必须面对的核心命题。而眼下,第四次递表能否成功,或许就决定了这家公司的命运走向。