硬刚礼来与诺和诺德,兰州大学校友企业刚刚IPO,市值破35亿

就在刚刚,华健未来(成都)科技股份有限公司(简称“华健未来”)正式登陆港交所,股票代码定为“06132”。

此次IPO,华健未来以每股81.80港元发行了1360万股H股,其中香港公开发售136万股,国际发售1224万股。截至发稿,公司市值约为35.22亿港元。

按照港交所18A规则,华健未来是一家典型的未盈利生物科技公司。换句话说,这家公司目前还没有产品实现商业化销售。2025年的收入只有大约1300万元,但净亏损却高达1.35亿元。

数据来源:招股书

值得注意的是,公司的创始人姬建新是兰州大学1994级化学系校友。目前,华健未来手握三款核心产品,分别押注了自身免疫、代谢和肿瘤这三条热门赛道——具体来说,包括HJ787(一种选择性TYK2抑制剂,用于自身免疫性疾病)、HJ178(一种口服GLP-1/GIP双靶点药物,用于2型糖尿病及肥胖)以及HJ891(一种口服KRAS G12C抑制剂,用于非小细胞肺癌)。这三款药物均为公司自行开发的小分子国家药监局1类创新药。

这其中,最容易引起资本市场兴趣的,当属HJ178这款口服小分子药。

华健未来计划用它来治疗2型糖尿病,并进一步拓展至超重或肥胖适应症。它所瞄准的市场,正是近年来礼来、诺和诺德等跨国药企激烈争夺的GLP-1相关疗法赛道。

强敌环伺之下,华健未来能成功吗?

一粒口服药,把华健未来送上GLP-1牌桌

与替尔泊肽这类直接作用于GLP-1和GIP受体的药物不同,华健未来对HJ178的描述是:它能增加人体内GLP-1的分泌,同时减少GIP的分泌。

按照公司的解释,通过这一机制,有望提高胰岛素释放和胰岛素敏感性、降低胰岛素抵抗,同时增加饱腹感、减少脂肪堆积,从而实现降糖和减重的目的。

有意思的是,在作用机制上,华健未来实际上与如今的“当红炸子鸡”礼来,形成了一种截然不同的“反向押注”。

礼来大获成功的替尔泊肽是一款GIP/GLP-1双重受体“激动剂”,也就是说,它同时激活了GLP-1和GIP。但华健未来在招股书中指出,在肥胖状态下,激活GIP通路实际上会促进脂质积累,并导致胰岛素和瘦素抵抗。

因此,HJ178的选择是“反其道而行之”——通过“抑制”GIP信号传导来减少脂肪堆积。这种底层科学机理上的差异化,构成了它在GLP-1红海中试图突围的核心逻辑。

同时,“口服小分子”也是HJ178一个重要的差异化标签。

目前,市面上大多数GLP-1相关疗法采用注射给药。但口服药物在给药便利性、长期依从性及生产成本方面具有潜在优势,更适合糖尿病这类需要长期管理的慢性疾病。

早期的临床结果为这个叙事提供了第一组支撑数据。

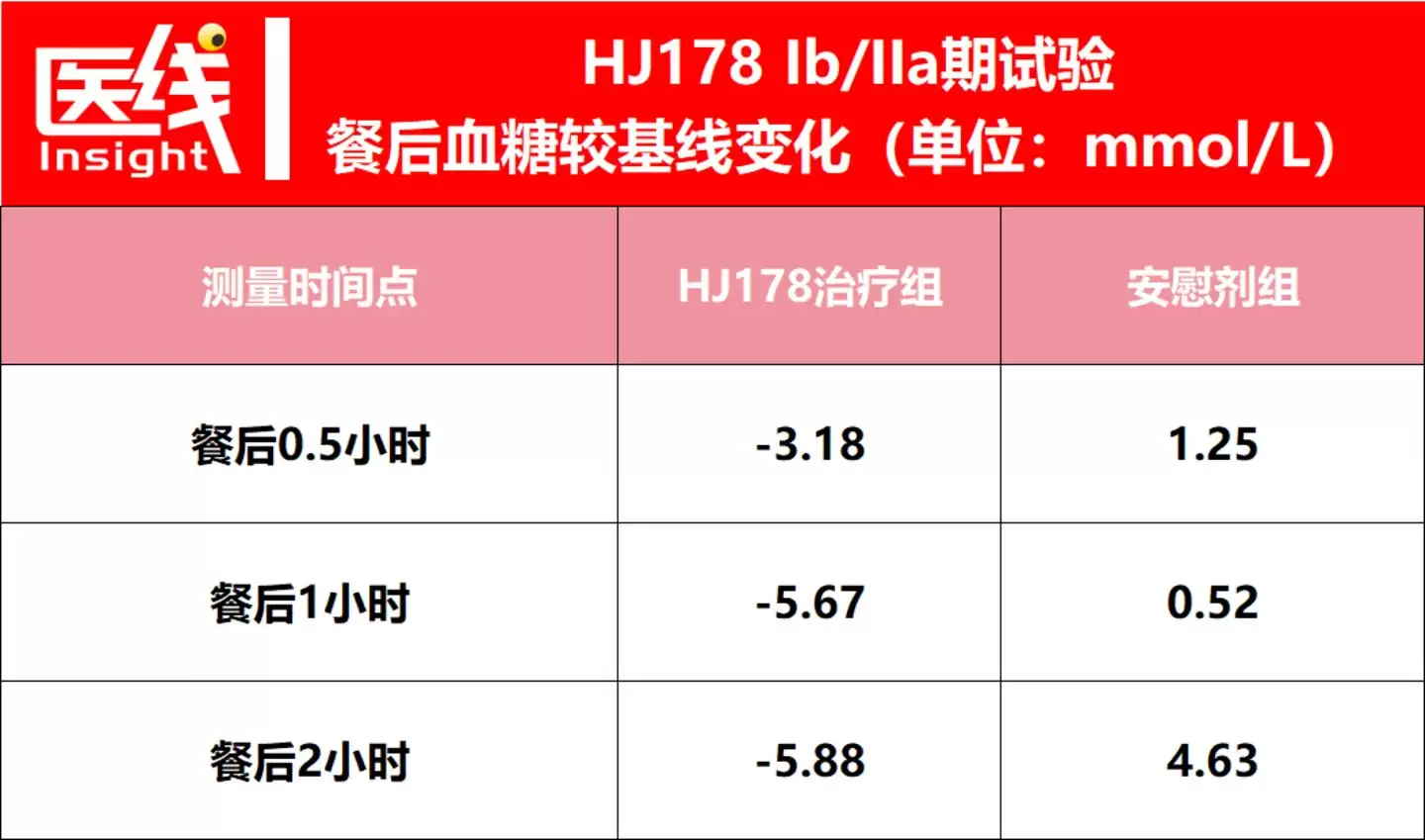

华健未来已经完成了一项随机、双盲、安慰剂对照的Ib/IIa期临床试验,共纳入50名受试者。其中,Ib期纳入了40名健康受试者,IIa期则纳入了10名2型糖尿病患者。在这10名糖尿病患者中,有8人接受了HJ178,2人接受了安慰剂。

数据显示,2型糖尿病患者在多次服用HJ178后,餐后0.5小时、1小时和2小时的血糖水平较基线分别下降了3.18 mmol/L、5.67 mmol/L和5.88 mmol/L。

而同期安慰剂组在上述三个时间点的餐后血糖水平则分别上升了1.25 mmol/L、0.52 mmol/L和4.63 mmol/L。

数据来源:招股书

除了降糖效果,公司还披露了28天治疗后的体重变化。在健康志愿者中,M1、M2和M3三个剂量组的体重较基线分别下降了0.35公斤、0.56公斤和1.55公斤,而安慰剂组仅下降了0.07公斤。

安全性方面,公司表示,已完成的Ib/IIa期试验中没有出现导致受试者退出、剂量中断、剂量减少或死亡的不良事件,也没有出现低血糖事件。

较常见的治疗相关不良事件包括腹泻、腹痛、尿红细胞阳性、血尿酸升高及血清淀粉酶升高,但公司披露这些均为轻度和短暂性,试验中未报告呕吐。

这些结果,也让华健未来直接把HJ178放进了与礼来、诺和诺德竞争的坐标系中。

在招股书中,该公司将HJ178的餐后血糖数据,与注射及口服司美格鲁肽、替尔泊肽、礼来的口服小分子候选药物Orforglipron,以及二甲双胍、恩格列净等药物的数据并列展示。但需要留意的是,这张比较表的数据来源被标注为“文献综述”。

换句话说,这不是在同一项临床试验中完成的直接头对头比较,不同试验的患者特征、给药剂量、治疗时间和评价标准都可能存在差异。

HJ178当前的数据也存在明显的局限性。真正进入IIa期糖尿病试验的患者只有10人,其中安慰剂组仅有2人;试验持续时间大约只有28天,尚不足以证明其长期控制糖化血红蛋白、持续减重以及长期安全性的能力;公司披露的体重下降结果主要来自健康受试者,不能直接等同于肥胖患者的减重效果。

因此,现阶段更准确的判断是,HJ178已经表现出值得继续验证的早期信号,但还不能据此得出其疗效已经超过司美格鲁肽或替尔泊肽的结论。

真正决定HJ178成色的,是正在进行的II期临床试验。

这项试验于2025年7月启动,采用随机、双盲、安慰剂对照和多中心设计,计划招募约130名仅依靠饮食及运动无法充分控制血糖的2型糖尿病患者。

入组患者的基线糖化血红蛋白水平在7.0%至10.0%之间,治疗期为13周。截至招股书最后实际可行日期,已有35名受试者入组。公司预计在2027年上半年完成这项试验,并在同一时期启动III期试验。

按照当前的时间表,华健未来计划于2028年下半年向国家药监局提交HJ178治疗2型糖尿病的上市申请。

至于更受资本市场关注的减重故事,目前还处于更早的阶段。公司计划于2026年10月向国家药监局及美国FDA提交HJ178用于超重或肥胖适应症的IND申请。

也就是说,HJ178的肥胖适应症目前尚未正式进入人体临床验证。

华健未来敢于把HJ178与礼来、诺和诺德的产品放在一起讨论,背后依托的是一块足够大的市场。

招股书数据显示,2025年中国2型糖尿病患者人数大约为1.298亿,预计到2030年将超过1.4亿。

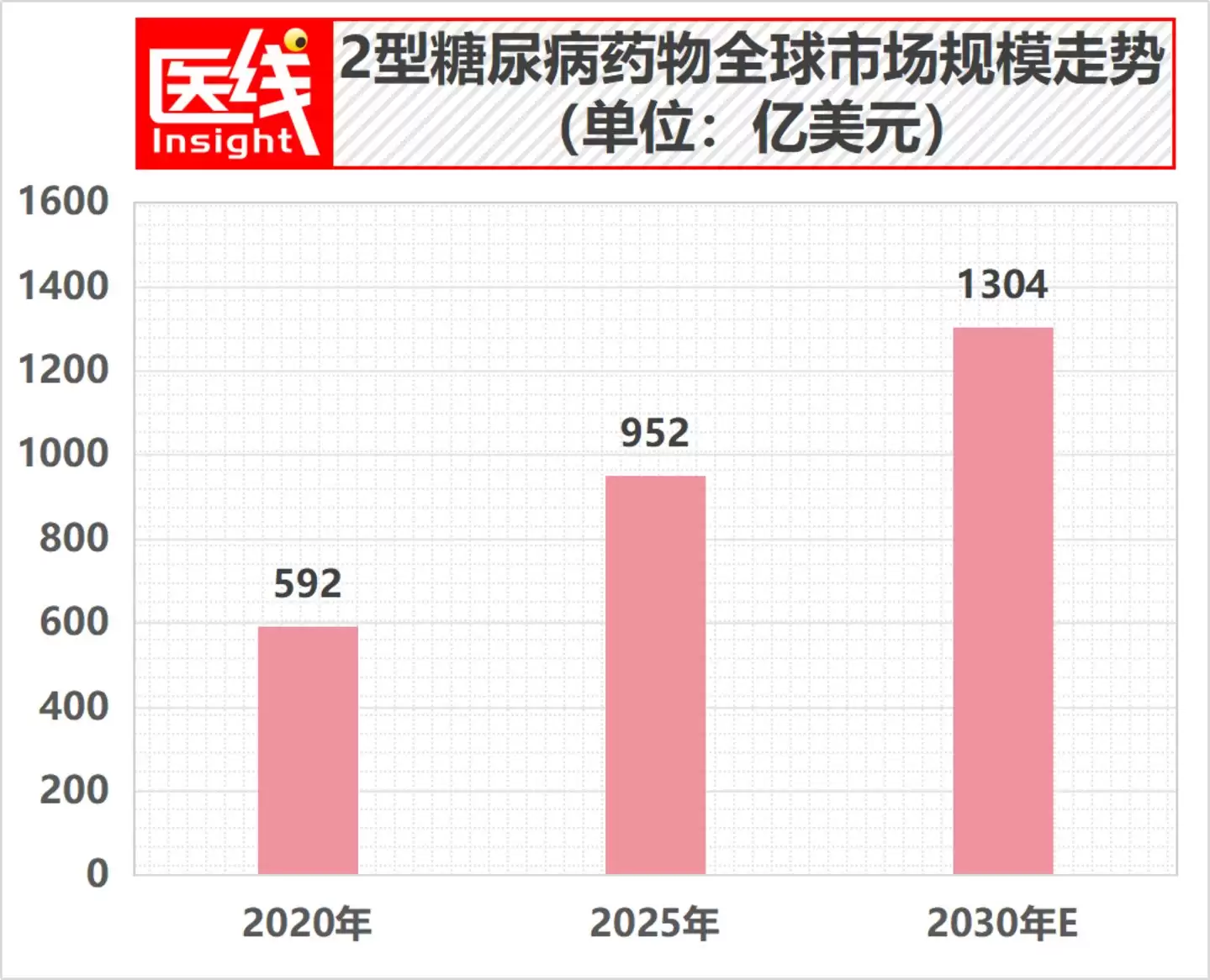

中国2型糖尿病药物市场从2020年的约590亿元增长至2025年的670亿元,预计到2030年将达到1138亿元。

同期,全球2型糖尿病药物市场预计将从2025年的952亿美元增长至2030年的1304亿美元。

数据来源:招股书

但市场越大,竞争也越拥挤。

截至招股书最后实际可行日期,中国共有104款用于2型糖尿病的GLP-1相关疗法处于临床开发阶段,其中19款为口服疗法。

这意味着,华健未来需要面对的远不止礼来和诺和诺德,还包括大量国内外药企正在推进中的单靶点、多靶点及口服GLP-1相关候选药物。

从商业目标来看,HJ178确实进入了这两家跨国药企的核心腹地:糖尿病、体重管理、GLP-1相关疗法和长期慢病用药。

但从产品阶段来看,双方还没有站在同一条起跑线上。

礼来和诺和诺德已经拥有获批产品、大规模临床数据、成熟的生产体系和全球商业化网络。

而HJ178的糖尿病适应症仍处于II期,肥胖适应症尚未进入临床,华健未来也尚无获批产品和经过验证的商业化体系。

公司计划到2026年底先招聘6名商业化团队成员,到2027年底再将团队扩充至30人,覆盖业务拓展、市场准入、医学事务、产品销售及渠道管理等职能。

因此,华健未来距离礼来、诺和诺德所处的产品、产能和商业化阶段,还有相当长的一段路要走。

抛开HJ178,最接近上市的是肺癌药

如果只看市场热度,HJ178无疑是华健未来最具传播力的资产。

但华健未来并不是一家单纯的“减肥药公司”。公司拥有HJ787、HJ178和HJ891三款核心产品,分别布局自身免疫、代谢和肿瘤疾病。

如果按照产品距离商业化的远近排序,走在最前面的其实是肿瘤管线HJ891。

HJ891是一款口服KRAS G12C抑制剂,主要用于治疗携带KRAS G12C突变,且经过一线标准治疗后出现疾病进展的非小细胞肺癌患者。

在已经完成的I/IIa期临床试验中,每日一次640毫克剂量组共纳入了37名患者。该剂量组的经确认客观缓解率为47.2%,疾病控制率为100%,并被确定为关键试验推荐剂量。

公司目前正在开展HJ891单药的关键IIb期临床试验,预计在2026年8月完成,并计划在2026年下半年向国家药监局提交上市申请。

除单药治疗外,华健未来还在开发HJ891与君实生物特瑞普利单抗的联合治疗方案,用于一线治疗携带KRAS G12C突变的非鳞状非小细胞肺癌。

公司计划于2026年6月完成联合疗法的Ib期试验,并在2026年下半年启动III期试验。

这意味着,如果临床及审评进展符合预期,HJ891很可能成为华健未来最先进入上市申报阶段的核心产品。

另一款核心产品HJ787,则瞄准了特应性皮炎、寻常痤疮、神经性皮炎和银屑病等疾病。

HJ787是一款选择性TYK2抑制剂。截至最后实际可行日期,它是中国唯一一款处于临床开发阶段的外用选择性TYK2抑制剂。

华健未来目前优先开发HJ787用于轻度至中度特应性皮炎和寻常痤疮的外用治疗。

在治疗轻度至中度特应性皮炎的II期试验中,治疗第8周时,0.5%每日一次、3%每日一次和3%每日两次三个剂量组达到EASI-75的患者比例分别为25.0%、30.0%和62.5%。

公司称,该II期试验中观察到的治疗相关不良事件均为轻度,且没有出现导致受试者退出的严重不良事件或其他不良事件。

华健未来预计在2026年9月完成HJ787治疗特应性皮炎的II期试验,并于2026年下半年启动III期试验,计划在2028年上半年提交上市申请。

在寻常痤疮领域,HJ787的IIa期临床试验已于2026年5月完成,公司计划于2026年下半年启动IIb期临床试验。

在神经性皮炎领域,公司于2024年8月启动了II期临床试验,预计于2026年下半年完成。

这也构成了华健未来上市后的两条近期主线:HJ891冲击上市申请,HJ787向III期推进。相比之下,HJ178的关键II期结果还需要等到2027年。

募集资金的投向进一步显示,华健未来并没有把全部筹码押在GLP-1上。

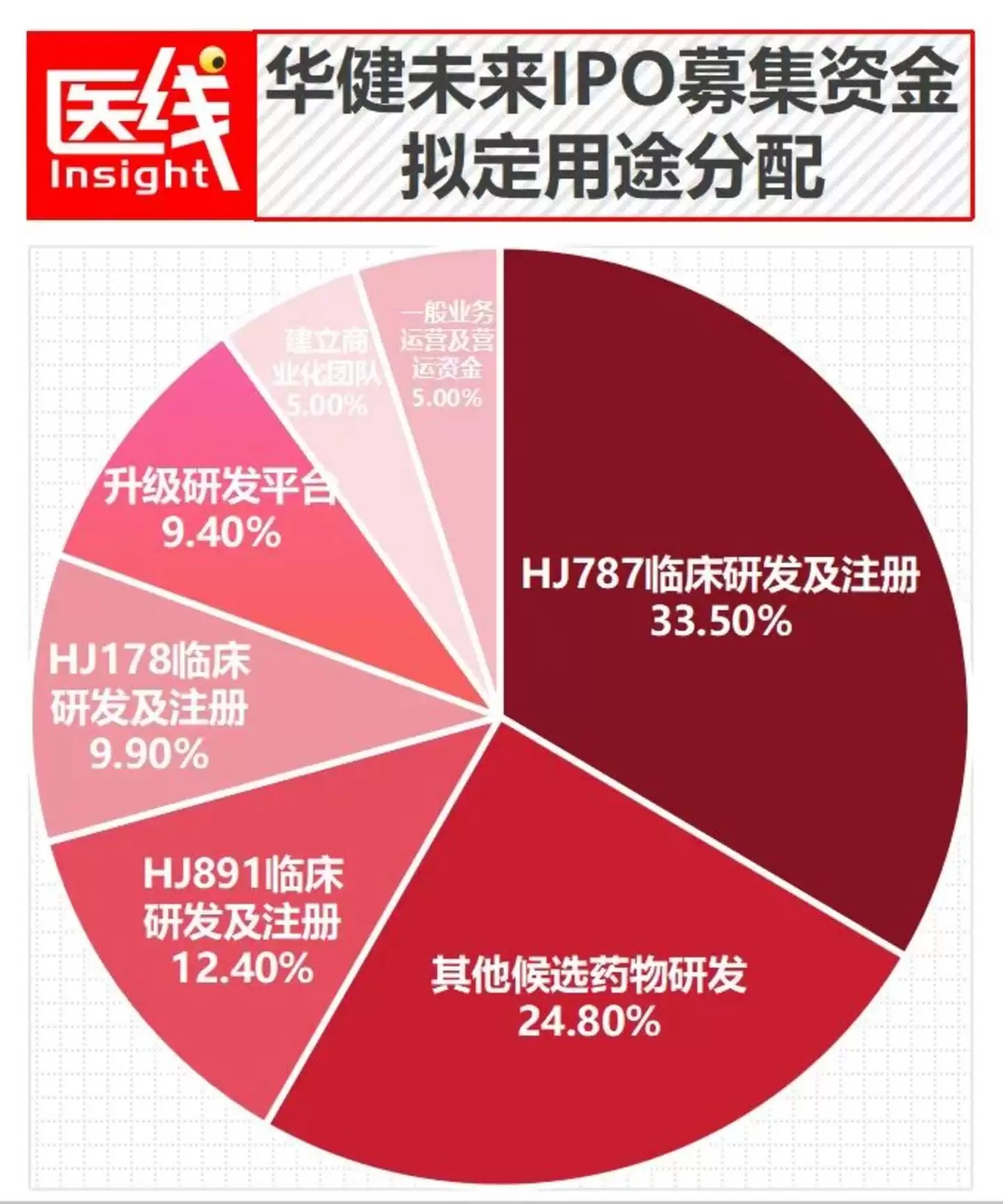

公司此次IPO募资净额的80.6%将用于候选药物的临床研究和开发。

具体来看,33.5%的募集资金将投入HJ787,12.4%投入HJ891,9.9%投入HJ178,另有24.8%投入HJ197、HJ356、HJ093等其他候选药物。

此外,9.4%的募集资金将用于升级研发平台,5%用于建立商业化团队,剩余5%用于一般业务运营和营运资金。

数据来源:招股书

这组资金分配颇具信息量。

尽管HJ178拥有最热门的GLP-1和减重概念,但它获得的募集资金比例只有9.9%,明显低于HJ787的33.5%,也低于HJ891的12.4%。

从资金安排来看,华健未来没有把全部身家押注在口服减肥药上,而是试图通过自身免疫、肿瘤和代谢三类资产,来分散临床开发的风险。

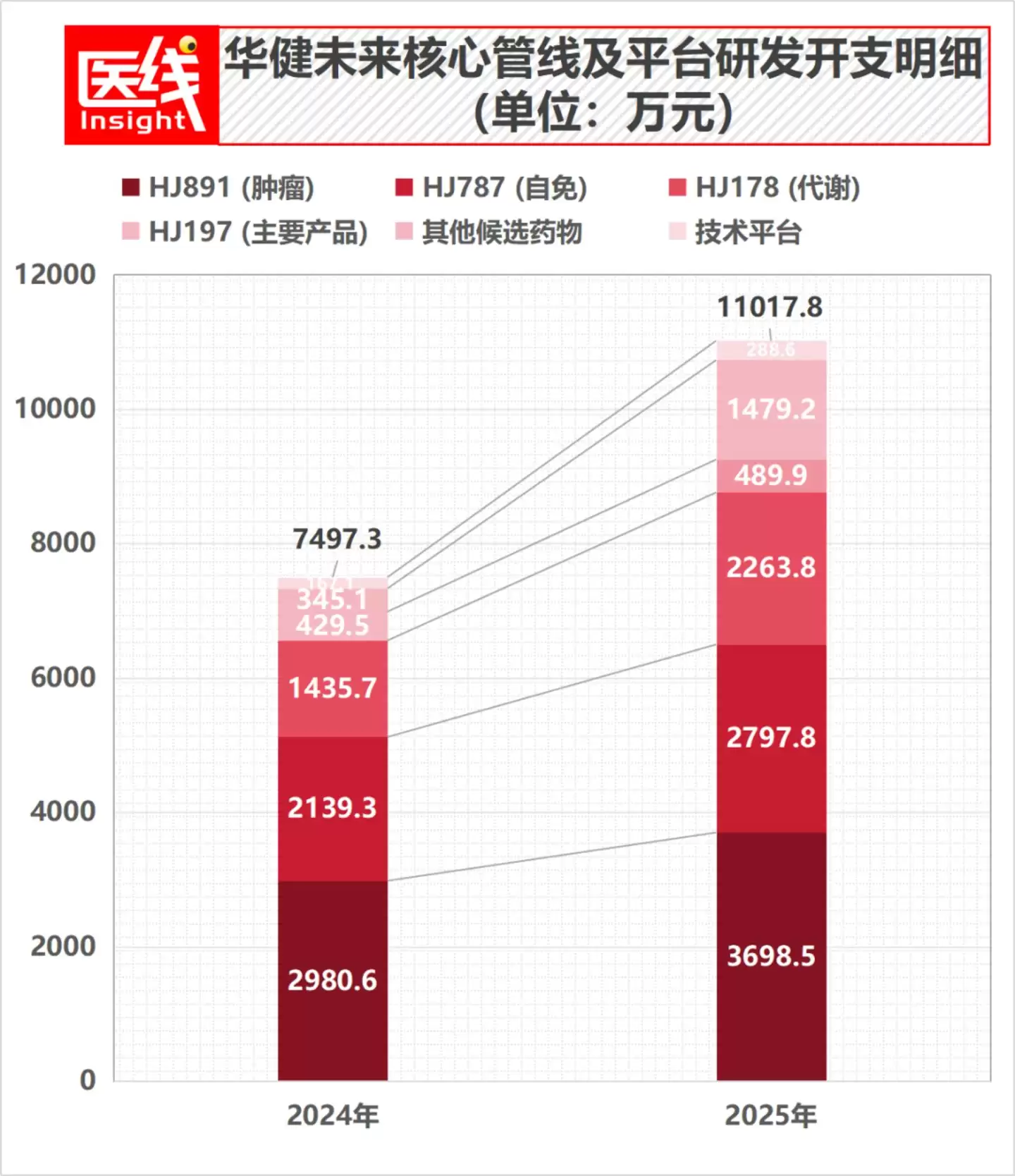

2025年的研发投入同样反映了这一优先级。当年,公司在HJ891上的研发开支约为3699万元,HJ787约为2798万元,HJ178约为2264万元。

数据来源:招股书

简而言之,在华健未来内部,距离上市更近的HJ891仍然是当前投入最多的核心项目。

市场可能因为口服GLP-1而认识华健未来,但未来一两年内,最先影响公司价值的,很可能不是减肥药,而是肺癌药和皮肤病药。

研发持续烧钱,后续临床节点值得重点关注

在产品真正获批之前,华健未来仍是一家依靠融资和合作收入来维持研发的临床阶段公司。

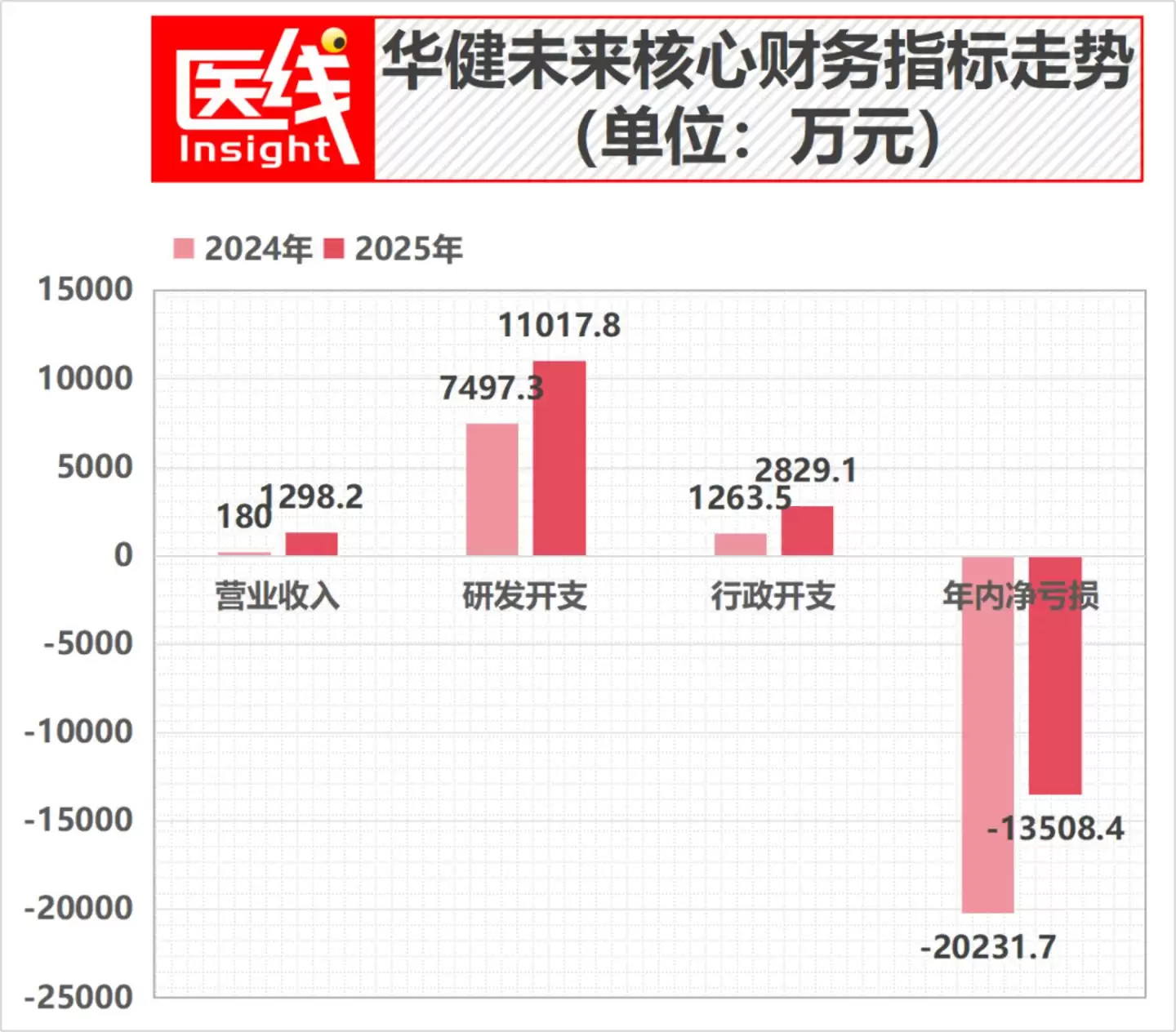

2024年和2025年,公司分别实现收入180万元和1298.2万元,但收入全部来自对外许可安排。

这些收入主要源于华健未来围绕HJ197等管线与君实生物等合作方开展的对外许可,并非药品销售收入。

值得玩味的是,这笔合作收入背后,展现了华健未来在资本寒冬下非常现实的管线“断舍离”策略。

招股书披露,公司曾拥有另一款与核心产品HJ891同为KRAS G12C靶点的小分子抑制剂HJ191。

公司坦言,尽管早期数据显示这两款药物各有独特优势,但同时推进两款同靶点药物将极度消耗财务与人力资源。因此,他们在2020年果断将HJ191的亚洲权益独家授权给君实生物,以换取早期现金流,从而将内部资源绝对聚焦于HJ891,力求最大化产品组合价值并降低整体研发风险。

这种“外部合作回血+内部资源聚焦”的策略,是当下临床阶段Biotech生存考量的一个典型缩影。

同期,公司的研发开支从2024年的7497万元增长至2025年的1.10亿元,增幅约为47%。

2024年和2025年,公司分别净亏损2.02亿元和1.35亿元。

不过,亏损收窄并不完全意味着经营状况出现了同等幅度的改善。

2024年,公司录得约1.19亿元的其他净亏损,其中包括约1.25亿元的具有优先权金融工具的公允价值变动亏损。

随着相关会计影响的变化,2025年的账面亏损有所下降,但研发和行政投入仍在增加。

现金流同样反映了创新药公司“烧钱”的属性。

2024年和2025年,华健未来经营活动所用现金净额分别约为7804万元和8943万元。

截至2026年4月30日,公司现金及现金等价物约为488万元,按公允价值计量且其变动计入当期损益的金融资产约为3.22亿元,两者合计约3.27亿元。

数据来源:招股书

对于华健未来而言,此次IPO的目的,就是为把多条临床管线继续推向II期、III期和上市申报提供主要的“弹药”。

今日上市后,公司很快会进入一段密集的临床节点期。

按照招股书披露的计划,HJ891单药关键IIb期试验预计于2026年8月完成,并计划在2026年下半年提交上市申请;HJ787治疗特应性皮炎的II期试验预计在2026年9月完成,并计划于2026年下半年启动III期;HJ178肥胖适应症计划于2026年10月在中国和美国提交IND申请,其糖尿病II期试验则预计于2027年上半年完成。

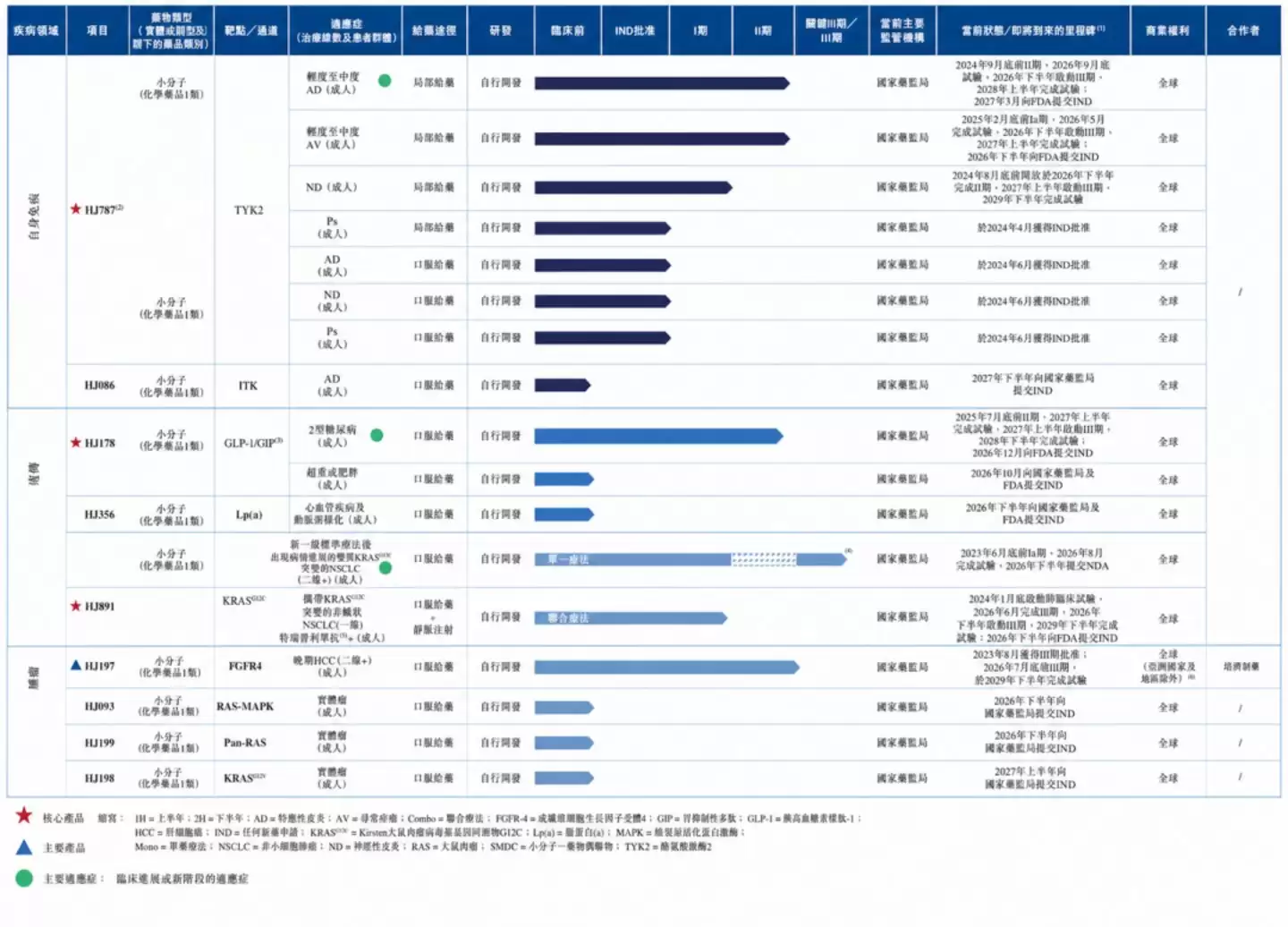

华健未来管线情况 图片来源:招股书

这些节点中的任何延迟、疗效不及预期、安全性问题或监管要求变化,都可能影响公司后续估值。

因此,对华健未来而言,IPO只是一个新阶段的起点。在这个过程中,更通畅的融资渠道能为其争取到时间,也有机会帮它推开全球创新药牌桌的大门。

“弹药”充足固然是底气所在。但最终决定能否长赢的,依然是无可替代的临床数据与患者获益。