伯恩斯坦深度研判:IPO放缓叠加政策推动,运营整合将引爆并购潮

2025到2026年这段时间,国内并购市场持续升温,背后最重要的推手,就是新“国九条”、“并购六条”这一系列政策的强力驱动。可以说,产业整合已经取代了过去那种财务套利的玩法,成为新的主旋律。看看A股前五个月的表现:消费、科技、新能源这些领域的整合并购浪潮明显提速,百亿级的巨型交易频频出现。在IPO节奏放缓的大背景下,并购正在成为PE/VC退出的核心通道,也是企业扩张的关键路径。一个清晰的判断是:未来五年,中国消费等行业将真正进入并购整合时代。

伯恩斯坦的观点很明确:平台正在把交易所、清算、经纪等基础设施一一整合到内部。这么做的好处是显而易见的——能促成潜在交易,但硬币的另一面,是反垄断和监管风险也随之增加。

换个角度看,预测市场这块领域,运营商的转变速度相当快。伯恩斯坦的分析师指出,它们正在内部自建交易基础设施,这种快速转向,很可能在加密平台、体育反赌、券商以及独立交易所之间,引发一波收购浪潮。

在一份周一的研报中,伯恩斯坦将这些现象概括为“运营整合”。也就是说,主要平台正在逐步加强对预测市场各个环节的控制。

他们强调:“所有重要的消费平台,都在把预测市场栈的前端和后端融合在一起。”这里面包括分销、经纪、兑换和清算。这种融合,直接把历史上分散在不同行业的企业,拉到了同一个竞争棋盘上。

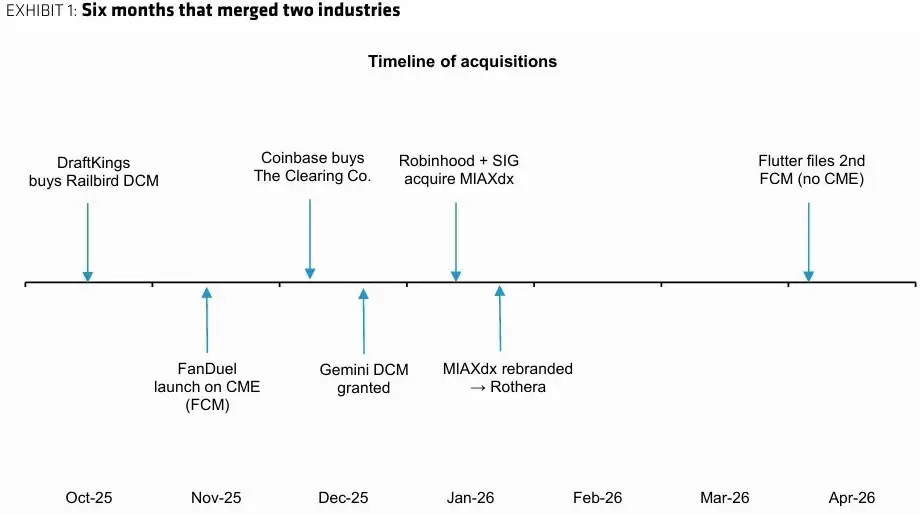

具体案例也很有说服力:Robinhood通过其与萨斯奎哈纳共同拥有的交易所Rothera,承接了重大的世界杯合同;DraftKings推出了DKeX,并且把交易量从芝哥商品交易所和Crypto.com的基础设施中转移出来;Coinbase更是直接收购了The Clearing Company,并启动了活动合同。这些都是消费者平台试图控制更多预测市场堆栈的直接证据。

拥有基础设施,意味着平台能把之前流向外部合作伙伴的费用留在自己口袋里。这样一来,收购就成了更快地获取分销、许可,或者补全栈缺失部分的有效途径。不过,这种趋同虽然强化了合并的理由,但也可能进一步模糊金融交易与反赌之间的监管界限,导致州和联邦层面的审查变得更加严格。

收购时间线。资料来源:伯恩斯坦

监管冲突可能限制整合进程

伯恩斯坦认为,在预测市场领域,要实现更大规模的整合,监管审查仍然是主要的障碍之一。

虽然将加密平台与经纪公司、体育反赌和交易所结合,能提高利润率,减少对外部合作伙伴的依赖,但这类交易很容易招致反垄断审查。更重要的是,它会激化一个老问题:体育赛事合同到底应该作为金融衍生品来监管,还是作为反赌产品来监管?

这个争议已经在多个州引发了管辖权的冲突。明尼苏达州率先全面禁止了预测市场——商品期货交易委员会(CFTC)称这是第一次;而伊利诺伊州则通过立法,要求平台在提供体育赛事合同前,必须先拿到州牌照。

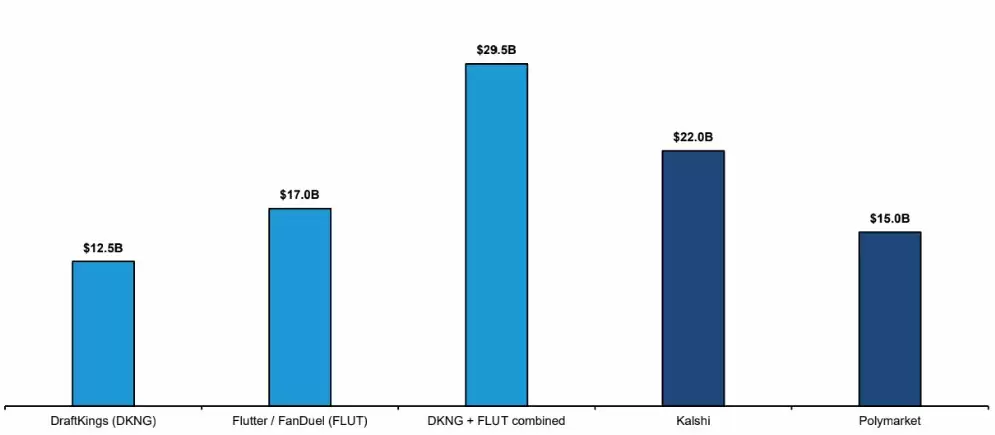

在线体育反赌公司与领先预测市场的估值比较。资料来源:伯恩斯坦。

Kalshi对这两个州的限制提出了质疑,认为联邦监管的交易所应该完全属于CFTC的专属权威范围。

这种日益增长的抵制表明,从商业角度看,合并很有吸引力,但在监管机构和法院彻底厘清联邦衍生品监管与州反赌监管的边界之前,执行起来仍然困难重重。