Hyperliquid (HYPE)币热度达历史新高:暴涨并非ETF利好,一文详解

目录

- 永不停歇的购物机器

- 下面这家公司是真实存在的

- 那么这只ETF究竟做了什么?

- 飞轮双向运转

- 以历史最高价买入炒作究竟意味着什么?

2026年5月24日,Hyperliquid的HYPE代币价格突破64美元,创下历史新高。财经媒体们迅速给出了一个最容易被市场接受,也最不会出错的解释:机构资金来了。毕竟,首批美国现货HYPE交易所交易基金(ETF)几天前才刚刚推出。一切看起来都顺理成章——华尔街认可了这家去中心化衍生品交易所,市场也给出了热烈的回应。

这个解释从技术层面讲确实没错,但它更像是一个转移注意力的烟雾弹。真正推动HYPE价格一路狂飙的引擎,其实是一些更具结构性、也更不寻常的因素:Hyperliquid协议,几乎把所有赚到的钱都拿去买自己的代币了。理解了这一点,才算真正看懂这波涨势。

永不停歇的购物机器

Hyperliquid整个经济体系的核心,是一个名为“援助基金”(Assistance Fund)的机制。根据DeFiLlama的数据,该平台永续合约和现货市场产生的交易手续费,大约有99%会直接流进这个基金,然后被用于在公开市场上购买HYPE代币。这个过程不需要董事会投票批准,也不用按季度商讨是否要返还利润或再投资。它就像是写进了协议底层的默认操作,无时无刻都在进行,完全不受市场行情好坏的影响。

规模有多大?数据说话。自上线以来,Hyperliquid累计创造了超过11.6亿美元的收入,其中绝大部分都用在了回购HYPE上。光是在2025年第三季度,该协议就一口气回购了价值3.1676亿美元的HYPE代币——这个力度,已经超过了绝大多数的上市公司。最关键的区别在于:很多公司是“主动选择”回购股票,而Hyperliquid的基金是在“自动执行”回购操作。

而且,“援助基金”还不是唯一的程序化买家。USDC作为Hyperliquid的关联报价资产,平台上几十亿美元USDC产生的储备收益,其中高达90%的部分也会回流到USDC回购和生态系统激励中。USDC的日交易量现在徘徊在10亿美元左右,光是那些闲置USDC产生的利息,每年就能带来数亿美元的购买力,最终都流向HYPE。交易费、储备收益、协议金库活动——这三条完全独立的收入来源,最后汇聚成了同一条河流:买入HYPE。

Hyperliquid 99% 的交易手续费都用于从公开市场购买 HYPE 代币(来源:DeFiLlama)。

下面这家公司是真实存在的

当然,如果底层的业务本身是空中楼阁,那这个回购飞轮转得再快也只是在空转。但关键在于,Hyperliquid的业务是实打实的。它已经牢牢占据了链上永续期货交易的主导地位,而随着越来越多的交易者转向去中心化交易所寻求替代方案,这个领域本身也在快速扩张。累计永续交易量高达数万亿美元,那些流向援助基金的手续费,都是来自真实客户交易的真金白银。

这一点让Hyperliquid和此前许多加密项目有了本质区别——那些项目靠给用户发不断增值的代币来制造虚假繁荣,而Hyperliquid交易所每年从真实的交易中就能赚到近10亿美元,并且把这些钱如数返还给代币持有者。它的业务是实体,背后的机制巧妙且强大。

那么这只ETF究竟做了什么?

由Bitwise等机构支持的首批美国现货Hyperliquid ETF,在上市首周就吸引了数千万美元的资金流入。这对机构投资者来说,无疑是一次真正的认可,对市场情绪也很重要。大型数字资产经纪商FalconX就指出,Hyperliquid正被越来越多的人视为不仅是一家加密货币交易所,甚至在某些领域对传统交易基础设施构成了挑战。和Anchorage Digital、Ripple Prime等机构的合作,也在进一步推高它的可信度。

但别忘了,ETF的资金流入是以“千万”为单位的。而援助基金每个季度的运作规模,是以“亿”为单位的。ETF的需求反映的是投资者的选择,这些选择明天就可能变卦。但回购呢?它反映的是交易量的会计结果——就算所有ETF持有者今天夜里全部清仓离场,只要平台上的交易活动依然活跃,回购就会以全速继续执行。

ETF之所以能成为新闻焦点,是因为它符合大家熟悉的叙事模式。但真正决定HYPE价格的,是回购。

那么这只ETF究竟做了什么?

飞轮双向运转

这倒不是说这波上涨完全是人为制造出来的,但它确实意味着,支撑价格的基础非常依赖条件。回购的规模永远不可能超过交易量允许的上限,而加密货币的交易量是出了名的周期性波动。协议自身的数据已经清楚地展示了这一点:季度回购额从2025年第三季度的3.1676亿美元,下滑到第四季度的2.5505亿美元,再到2026年第一季度的1.9225亿美元。在代币价格创下历史新高的同时,这个回购引擎在两个季度内就缩水了大约40%。

价格和飞轮效应正朝着相反的方向运行——而所谓“机构需求”的故事,恰好忽略了这一差距。一旦遇到真正的加密货币市场下跌,永续期货交易量会大幅萎缩,回购规模也会随之缩减。那个平时看起来坚不可摧的援助基金,反而会在持有者最需要市场买家的时候,消失得无影无踪。这个模型目前还只在上升周期经受过考验。

此外,还有解锁计划需要考虑。HYPE的大部分供应目前还没有进入流通市场。随着锁定代币逐步解禁,援助基金必须持续承受更大的潜在抛售压力,才能维持住价格。交易量放缓和流通供应量增加这两件事,完全可能同时发生,而且会互相叠加、放大影响。

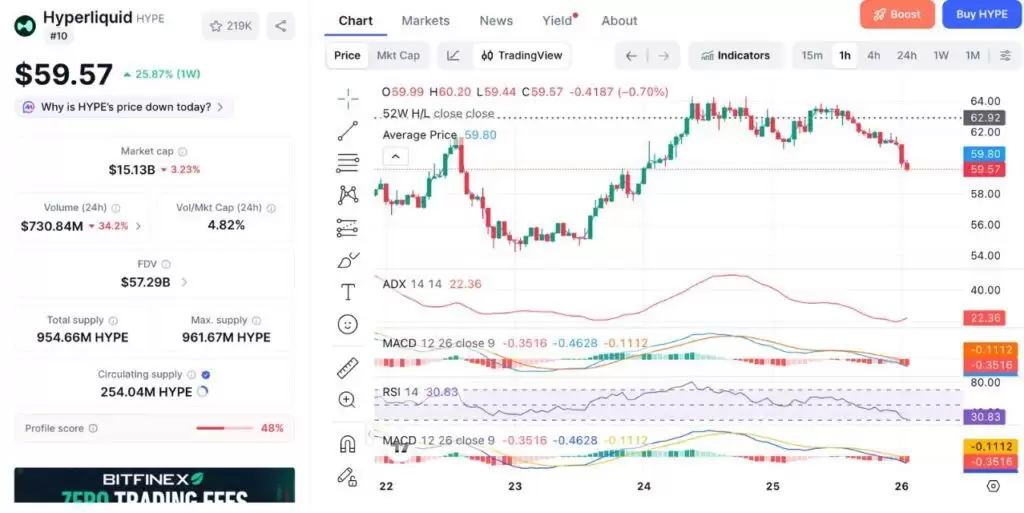

Hyperliquid (HYPE) 今日价格走势图(来源:CoinMarketCap)

以历史最高价买入炒作究竟意味着什么?

包括Arthur Hayes在内的业内知名人士,都预测HYPE的价格将在8月份触及150美元的目标价。考虑到其运作机制,这样的目标价在逻辑上是自洽的。看涨和看跌的观点,本质上说的是同一句话:HYPE的价格走势,和Hyperliquid交易所的交易量高度相关。因为交易量为回购提供资金,而回购又为价格上涨提供燃料。

所以,抛开那些华丽的叙事包装,投资者在历史高位买入HYPE,本质上押注的其实是一个很具体的东西:这家单一交易所的永续期货交易量,未来是否能持续增长。这比押注整个去中心化金融(DeFi)赛道更窄,也比持有一个通用公链代币更窄。而从目前的图表来看,市场似乎已经给出了它的结论。对于这种代币而言,其市场走势很大程度上,反映的就是它自己的运行逻辑。