OpenAI用一颗“辣椒”背刺盟友英伟达,最爽的却是美光科技们?

OpenAI的芯片终于亮相了,不过登场方式让人有点意外。萨姆·奥尔特曼和博通总裁兼CEO陈福阳一起捧着一块标准的12英寸晶圆,底座上印着芯片的名字:Jalapeño。

Jalapeño在西班牙语里是墨西哥辣椒的意思。说实话,一开始没太细想这个名字,直到看了个分析视频才突然反应过来——这个词有点耳熟。

仔细回忆了一下,第一次听到这个词是在巴塞罗那MWC会场的小食摊上。当时买了个taco,那股酸爽又带劲的辣味让人印象深刻,问摊主那是什么辣椒,答案就是这个——Jalapeño。

Jalapeño的特点是既有冲击力,又非常接地气(这也是它能随着西班牙文化风靡全球的原因)。或许,这也正好代表了OpenAI这款芯片的特点:

性能足够强,同时性价比十足。

闲聊到此为止,一起来看看这块芯片到底有什么特别之处。

Jalapeño,OpenAI向英伟达发了一张宣战贴

说实话,OpenAI目前对Jalapeño的实际参数、制程等信息还在“严防死守”,只给出了一个相当笼统的说法:它是目前同规格里最强的,已经在实验室里跑通了GPT-5.3-Codex-Spark。

这个模型可能大家接触得不多,它是OpenAI专为实时编程需求训练的小型Codex模型,对芯片的需求是

“低延迟、高并发”

如果按第八代TPU中最高性能的TPU 8t(12.6PFLOPS)来算,那么Jalapeño的理论算力或许会在13PFLOPS左右(当然这只是猜测)。不过从推理用途来看,它的算力更可能落在10PFLOPS附近,毕竟效率和功耗需要兼顾。

图源:Google

值得注意的是,Jalapeño从宣布研发到流片成功只用了9个月。这个速度和成果确实让人感到惊讶。不过看看站在奥尔特曼身边的陈福阳,这个“奇迹”倒也不算意外——毕竟博通本来就是ASIC领域的巨头之一,OpenAI也算是体验了一把“站在巨人肩膀上”的感觉。

但相比研发速度,更让人好奇的是:OpenAI真的做好量产准备了吗?从目前透露出来的信息看,Jalapeño大概率会由台积电负责生产。

大家都知道,台积电目前的产能已经相当紧张,想在短期内建设一个足以支撑OpenAI算力需求的数据中心,基本不可能。所以,对那些媒体吹嘘“Jalapeño即将拉爆英伟达”之类的说法,看看就好。

按照OpenAI的计划,Jalapeño的部署周期将持续到2029年,最终目标是建设一个10GW级别的算力中心。

从微软的Azure Maia 200到Google的第八代TPU,从亚马逊的Trainium3到阿里云的真武M890,这些产品背后,曾经是追在英伟达后面、渴求一张显卡的云服务龙头们。

图源:阿里云

众叛亲离?暂时还说不上,但举目四望、心生茫然肯定是有的了。

于是又回到一个关键问题:为什么大家都想跳出英伟达的硬件生态,搭建自己的算力生态?答案很简单——成本。

具体分析可以参考Google开售TPU的相关文章,核心逻辑就一句话:英伟达挟天子(GPU+CUDA)以令诸侯,AI巨头们“苦英伟达久矣”。

被英伟达拧巴地投资后,OpenAI不装了

其实OpenAI与英伟达的矛盾并非现在才显现。如果大家还记得,去年9月市场盛传英伟达将对OpenAI进行一笔规模巨大的战略投资,金额可能高达1000亿美元。

大家不妨算算时间,正好是9个月前。也就是说,当时Jalapeño可能已经进入实质启动阶段。从这个角度看,OpenAI离职高管们对奥尔特曼的评价倒也没错:整治手腕高超、商业利益至上,对绝对控制权有执念。

图源:维基百科

一边在谈判一笔史上最大的投资计划,一边却计划给对方来一招“釜底抽薪”。虽然很难用“道德”去衡量这种商业行为,但在英伟达眼里,必然有一种受到背叛的感觉。结果就是,这个千亿投资计划在谈判数月后都没有什么进展。

直到市场因为双方合作出现危机,对AI行业的未来感到不安时,双方才出于对市场的考虑,选择敲定一笔300亿美元的投资。而且英伟达只是作为三大投资商之一参股,甚至不是出钱最多的(亚马逊投了500亿美元)。

在这笔投资敲定后,黄仁勋也公开表示:“这可能是最后一次”。显然,那时候的英伟达可能已经从供应链收到了消息:OpenAI正在开发Jalapeño,并且已接近流片或处于流片阶段。

自己投的钱可能成为日后攻击自己的武器,这个滋味想必不好受。

但英伟达与OpenAI的绑定太深了,双方都需要对方搭台子把“AI”这场大戏继续唱下去,所以处于一种“谁也离不开谁”的状态。

即使OpenAI有了Jalapeño也是如此。甚至可以说,只要Claude、DeepSeek、Gemini这些AI模型还存在,OpenAI就离不开英伟达——因为它仍然需要最强的算力卡来搭建最强算力矩阵,用于训练“最强”的模型。

但除此之外,所有云服务商都会有意识地削减对英伟达算力卡的依赖。

这既是为了利益,也是为了让AI的未来不被掌控在单一厂商手上。

ASIC让闪存厂商们迎来“第二春”

从OpenAI到阿里云,都在捣鼓ASIC芯片,估计有读者想问:ASIC到底是什么?AI行业要抛弃GPU了吗?

简单来说,ASIC是“专用集成电路”的简称,并非某种固定结构。它的设计目的是根据企业需求完全定制一颗芯片,而这颗芯片只适用于某类特定场景。所以,ASIC芯片的灵活性远不如GPU、CPU这样的通用型芯片。当模型架构发生大幅变化后,企业往往需要重新设计ASIC芯片来保证效率。

这也是为什么大家都离不开英伟达的原因:只有GPU这样的通用型芯片才能同时承载多种不同架构的模型,并保持较高效率运行。

而ASIC更像是摸透了模型的需求后,针对性打造的“专用工具”。

每一代ASIC芯片的开发费用和耗时都不低,OpenAI的9个月在半导体行业里已经算得上是奇迹了。即便如此,对云服务商来说还是划算的——他们自己就能消化大批出货,通过规模效应均摊单片成本,再算上后期维护等成本,终究是能赚回来的。

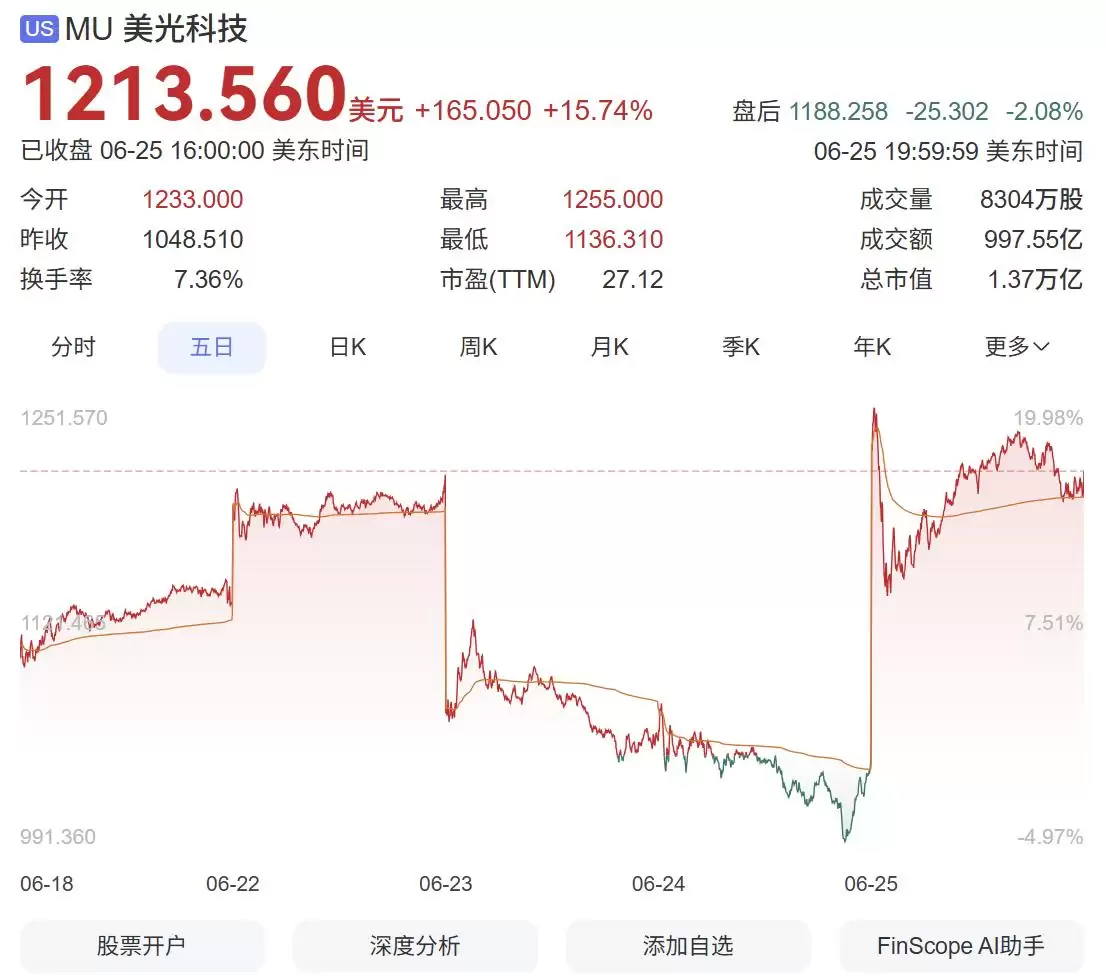

有意思的是,在写这篇内容的时候,恰逢半导体股连续暴跌后的回调,让不少人坐了一回“心理过山车”。前几天的暴跌其实不难理解:连日暴涨让美光等企业的股价达到前所未有的水平,与此同时美光还宣布暂缓HBM内存的产能升级计划,将部分产能回调到GDDR等消费级产线。

图源:百度股票

这让部分投资者认为HBM带来的增长神话即将破灭,AI行业的算力硬件前景预期下跌,再叠加其他因素,最终导致半导体企业股价集体暴跌。

结果美光随后发布的财报,让跳水的股价又来了个“原地起飞”。

如果你了解目前的AI芯片状态,那么大概率不会怀疑存储厂商的未来营收(仅分析,不构成投资建议)。

不管是英伟达的算力卡,还是各家自己开发的ASIC芯片,只要用于高并发、高吞吐、低延迟的推理场景,HBM内存几乎是目前唯一的选择。

这种情况会持续到突破性技术出现为止,比如Wafer-Scale架构彻底成熟、片上大SRAM设计完全跑通等。目前来看,这些技术虽然取得了一定进展,但距离完全成熟还需要时间。

目前最有可能出现的“黑天鹅事件”,是某个AI厂商突然宣布研发出一套全新算法,可以让AI模型对存储的需求大幅降低。比如前段时间Google公开的TurboQuant,据称可将推理内存需求降低6倍以上。

虽然论文结论尚存争议,但如果该技术成熟,将会对HBM需求造成直接冲击。

除此之外,DeepSeek的MoE路由优化、MLA路线,以及针对特定内存技术开发的新型模型结构(比如大小模型混合调度),都是可预期的方向。这也是存储企业不太喜欢DeepSeek的原因——他们真的在“捣乱”。

不过,至少在未来的两三年里,内存短缺可能仍难以缓解。反而因为芯片厂商们都在折腾自己的ASIC芯片(单颗芯片往往需要128GB以上的HBM内存),导致HBM供需进一步紧张。

写在最后

未来几年,AI行业大概会变得更加“火热”——目前的投资额,已经让大家都无法承担失败的后果。

所以,英伟达的GPU神话大概率仍会继续,HBM的缺货周期还远未结束,ASIC的战争其实才刚刚开始。而消费者最终看到的,可能是一边越来越便宜的AI服务,另一边却是越来越贵的显卡、内存、SSD与电子产品。

这么看来,Jalapeño这个名字起得确实妙:它不像死神辣椒那样一口封喉,却足以让整个AI芯片市场感受到火辣。