什么是 Ethena(ENA)?ENA代币经济学、USDe、sUSDe、及USDtb

先说几个核心判断:Ethena 本质上是一个发行三种稳定币的去中心化协议——USDe(合成美元)、sUSDe(收益代币)和 USDtb(国库支持稳定币)。它的设计灵感来自阿瑟·海斯的《尘埃落定》,但落地的方式很有意思——把 DeFi、CeFi 和 TradFi 这三个圈子串在一起,瞄准的是全球对“有收益、以美元计价”资产的需求。

USDe 的运作逻辑其实不复杂:一边靠流动资金收入赚钱,一边通过 Delta 中性套期保值来对冲风险。目前它的流通供应量已经超过 84 亿美元,规模相当可观。资产安全方面,Ethena 选择了 Copper、Ceffu 和 Fireblocks 这类机构级托管商,资产存放在场外,再配合定期证明来保证透明度。

到了 2025 年 8 月,sUSDe 的市值已经涨到约 50.5 亿美元,而 USDtb 更猛——上线才 20 天,就吸引了超过 31 亿美元的资金。根据 DefiLlama 的数据,Ethena 管理着大约 95 亿美元的总锁仓价值(TVL),每年光是协议费就能产生约 1.3 亿美元。

USDe如何工作

USDe 维持 1 美元挂钩的方式,靠的是“三角中性套期保值”。通俗点讲,Ethena 收到加密货币抵押品(比如以太坊),随即在永续期货市场开一个等值的空头头寸。这就好比在跷跷板两头放上等重的砝码——币价跌了,空头赚的钱正好抵消现货的损失,USDe 的价值也就稳住了。

每次铸造新的 USDe,都会自动触发这一整套对冲流程,相当于给稳定币上了个保险,免受价格波动的冲击。

那么,支撑 USDe 运行的核心机制到底是什么?

- :用户既可以通过去中心化流动性池直接买,也可以用 USDT 等资产去铸造。想赎回?烧掉 USDe 代币就能拿回抵押品。

购买 USDe

- :现货加密资产和期货空头头寸保持等值对冲,市场再怎么波动,USDe 的价值都被稳在 1 美元附近。

三角中性套期保值

- :USDe 始终有存入的加密资产做 1:1 全额背书,不存在抵押不足或算法稳定币那种“凭空造币”的风险。

抵押

- :抵押资产存在机构级托管系统里,交易所拿不到直接控制权,交易对手风险被压到了最低。

场外托管

- :Ethena 的收入来源很清晰——永续期货的融资利率,加上持有稳定币抵押品产生的收益。

协议收入

- :用户把 USDe 押进去换 sUSDe,不用操任何心,协议收入的奖励会自动到账,sUSDe 的价值会不断增长。

押注 USDe

如果想深入了解,强烈建议去看 Ethena 的官方文档,里面的图解做得相当漂亮,五分钟就能把每个概念吃透。

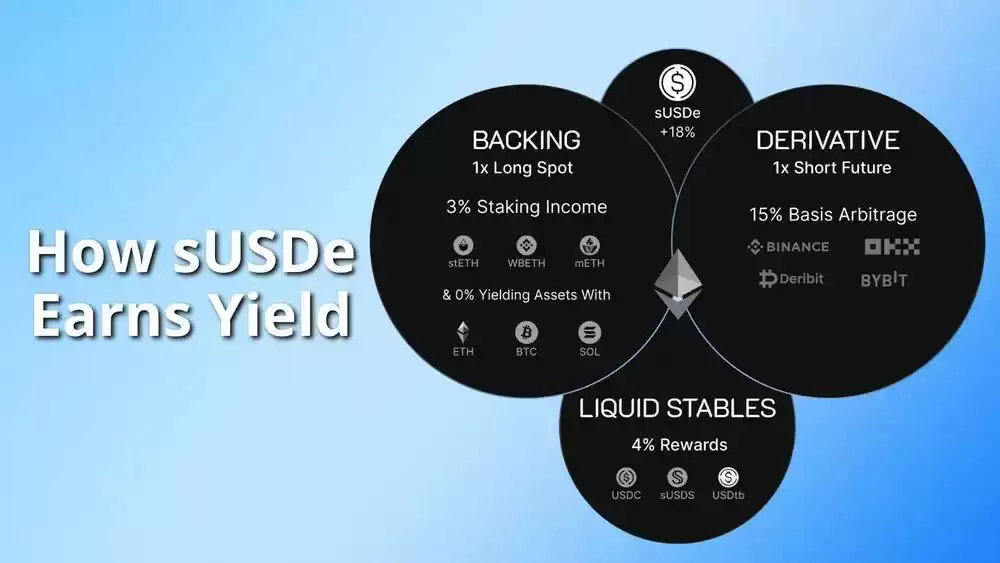

sUSDe如何赚取收益?

sUSDe 的收益来源,是 Ethena 可持续的协议收入——说白了,就是三角洲中性衍生品头寸产生的融资利率。2025 年,加密货币市场正融资利率差给力,这些衍生品提供了大约 19% 的平均年化收益率。

算细一点的话,sUSDe 的收益率还包括两部分:流动稳定币那边大概贡献 7% 的固定奖励,以太坊质押贡献 6%。回看历史数据,2021 年 ETH 质押的年收益率在 6% 左右,到了 2025 年初,随着参与质押的人越来越多,收益率慢慢降到了 3% 附近。

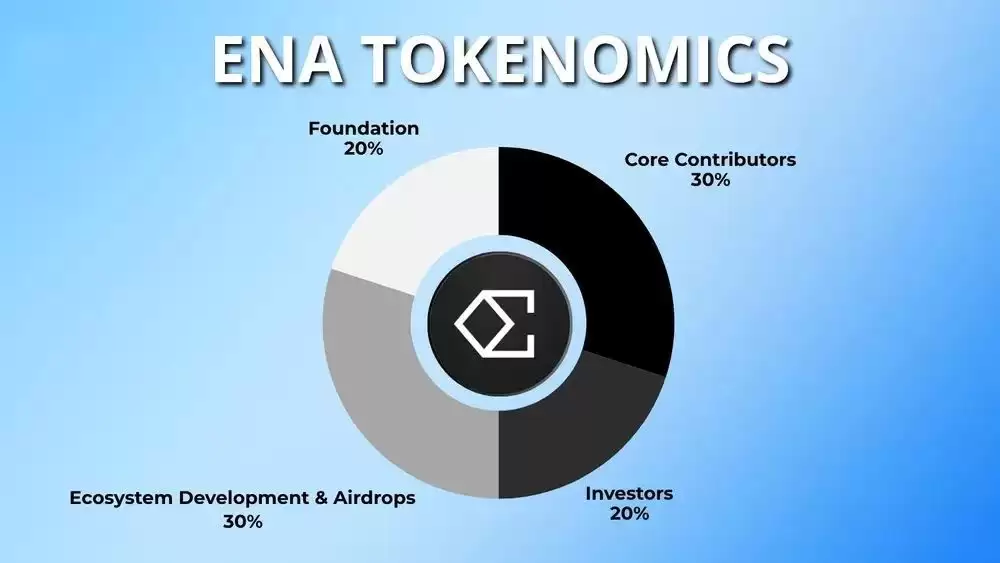

ENA代币经济学

ENA 是 Ethena 的治理代币,2024 年 4 月 2 日上线,总供应量固定为 150 亿枚,初始流通量 14.25 亿枚。它的分配采用基于“分块”的资格和归属机制——既奖励忠实用户,又给持续的激励活动和去中心化治理留出空间。

ENA 代币具体怎么分的?

- :给 Ethena Labs 团队和顾问的,一年悬崖期,之后三年线性归属。

内核贡献者(30%)

- :给早期支持者的,也是一年悬崖期加三年线性归属。

投资者(20%)

- :用于协议推进、风险管理、审计,以及把 USDe 推广到加密货币圈子之外。

基金会(20%)

- :为 Shard、Sats 活动、跨链扩张、交易所合作,还有未来 DAO 控制的计划提供资金。

生态系统开发和空投(30%)

有意思的是,按分块计数排在前 2000 位的钱&包,以及 Pendle 的 YT 代币持有者,在上线时直接拿到了 50% 的全流通 ENA 代币,剩下的一半在 6 个月内线性解锁。小额的持有者则拿到全流通代币,目的是降低门槛,鼓励更多人参与链上使用。

什么是USDtb?

USDtb 是一种完全由代币化美国国债资产支撑的数字美元——主要就是贝莱德的美元机构数字流动性基金代币(BUIDL)。和传统稳定币不同,USDtb 的储备分放在纽约梅隆银&行、Coinbase 和 Fireblocks 这些机构托管商手里,各管各的。

截至 2025 年 8 月,USDtb 的流通供应量已经超过 14.4 亿美元,而且具备超过 100% 的即时赎回能力。支撑资产里,BUIDL 占了 11.1 亿美元以上,另外还有 USDC(3.24 亿美元)和 USDT(920 万美元)这类稳定币储备打底。

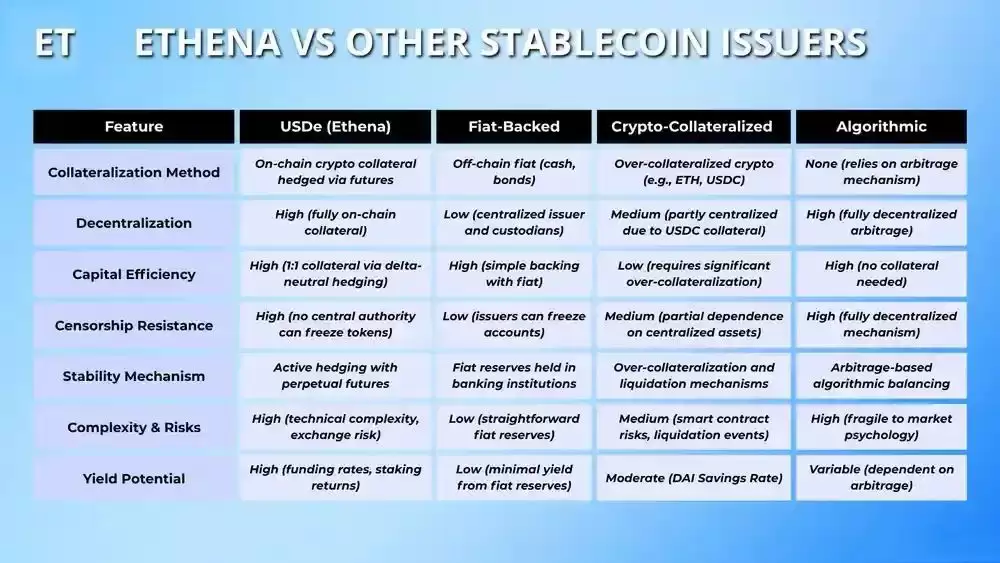

USDe与其他稳定币的比较

Ethena 的 USDe 可以说是稳定币设计领域的一条新路径——和传统的法币支持型、加密货币抵押型、算法稳定币都不一样。它通过代币化的现实世界资产(RWA),把去中心化支持和资本效率结合在一起,透明度和收益潜力都是独一份的。

USDe 与法币支持的稳定币(USDT/USDC)

传统稳定币如 USDT 和 USDC,靠的是存在银&行或债券里的链外资产,这就免不了和银&行、发行方绑在一起,有中心化风险。USDe 不一样——它用完全在链上的加密资产,靠智能合约来做对冲,不需要依赖银&行体系。

- :不受审查,完全透明。

USDe 的优势

- :复杂度高,还要承受加密货币市场本身的波动风险。

USDe 的短板

USDe 与加密抵押稳定币(DAI)

Sky 的 USDS(以前 MakerDAO 的 DAI)需要超额抵押,而 USDe 通过三角中性对冲,只用 1:1 的抵押率就能实现资本效率。但代价是,它要依赖中心化交易所来做对冲,这就带来了中心化风险——不如 DAI 那种模式纯粹。

- :资本效率更高,潜在收益也更可观。

USDe 的优势

- :依赖中心化交易所,增加了交易对手风险。

USDe 的短板

USDe 与算法稳定币(如 Terra UST)

Terra UST 这类算法稳定币,纯粹靠套利机制维持稳定,背后没有实际抵押品,危机一来就容易崩。USDe 有实打实的加密资产做抵押,靠主动对冲来保持稳定,而不是靠算法“赌运气”。

- :有真实资产支撑,崩盘风险大幅降低。

USDe 的优势

- :主动对冲的操作复杂度更高。

USDe 的短板

Ethena Labs财务合作伙伴关系

Ethena Labs 和 StablecoinX 公司达成了合作。StablecoinX 最近刚融了 3.6 亿美元,专门用来战略收购 Ethena 的治理代币 ENA。这家公司还计划把 A 类股票在纳斯达克上市,股票代码就叫“USDE”——等于直接打通了股市和 Ethena 之间的联系。

具体操作上,StablecoinX 会从募集资金里拿出 2.6 亿美元,向 Ethena 基金会子公司购买锁定的 ENA 代币。这笔钱会在未来六周内持续投入,每天大约 500 万美元,差不多占 ENA 流通供应量的 8%。

关键一点:Ethena 基金会保留了否决权——StablecoinX 未来卖 ENA 之前,必须得到基金会同意,这样就保证了长期战略方向的一致,以及代币的持续积累。

主要风险和挑战

Ethena 的稳定币模式虽然创新,但背后的风险也不容忽视——衍生品风险、智能合约漏洞、交易对手依赖、监管不确定性,还有采用层面的挑战,一个都不能少。

用户需要重点关注的几类风险:

- :稳定性和收益率全靠衍生品的融资利率撑着,一旦市场长期低迷或剧烈波动,融资利率可能变成负数。

融资利率风险

- :抵押资产(比如 WBETH 或 mETH)和衍生品之间价差大幅扩大,头寸就可能被强制平仓。

清算风险

- :依赖 Copper、Fireblocks 这类场外托管机构,万一它们运营出问题,资产可用性和结算就会受影响。

托管风险

- :Ethena 的衍生品对冲是在中心化交易所做的,交易所如果出事或破产,头寸会直接被打乱。

交易所失败风险

- :用 Lido 的 stETH 这类资产做抵押,如果这些代币的价值和原生以太坊偏离太远,问题就来了。

支持资产风险

- :持有 USDC、USDT 这种中心化稳定币,意味着要承受托管风险、发行方偿付能力问题,以及监管动作带来的不确定性。

稳定币风险

- :用稳定币做保证金的永续期货,尤其是涉及 USDe 的,会直接暴露在这些稳定币本身的稳定性问题上。

保证金抵押风险

- :Ethena 的智能合约虽然经过全面审计,但复杂的系统里难免有没被发现的漏洞或集成问题。

智能合约风险

最近的教训

总结

总的来说,Ethena 给了市场一个很清晰的“风险-收益”选择题:用更高的复杂度,换更高收益的稳定币。用户需要自己权衡这些风险,随时关注融资利率趋势和协议更新,把它作为多元化配置的一部分来对待。

展望未来,Ethena 能走多远,很大程度上取决于它怎么应对监管。最近转向美国监管框架、推出 USDtb 的动作,已经释放了一个信号——这个团队比较务实,他们意识到,和传统金融搭上桥,才能真正打开新的市场空间。