SpaceX (SPCX) 价格预测2026年:$227街头高点AI融合还是万亿美元估值泡沫?

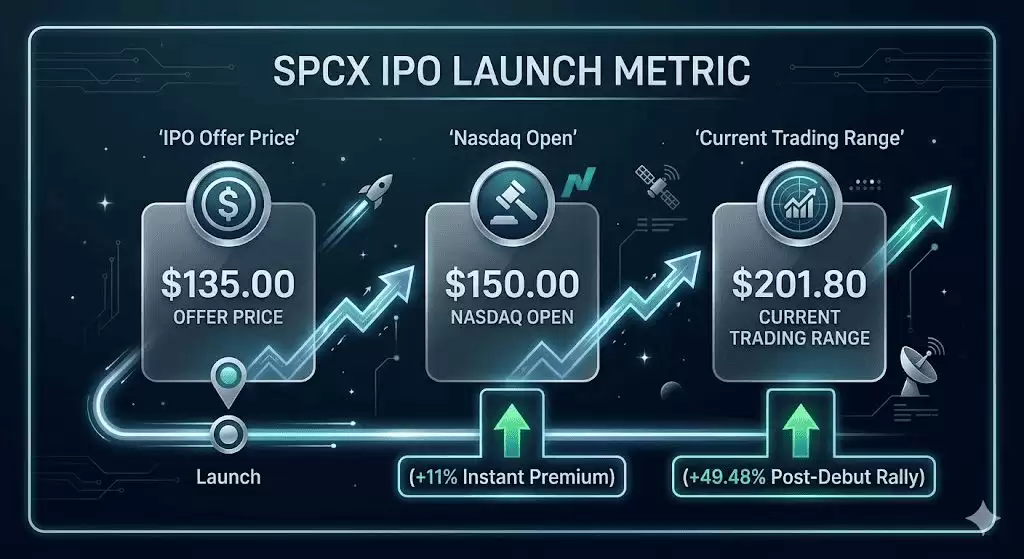

2026年6月,太空探索技术公司(SPCX)成为全球金融市场最炙手可热的焦点。这家新上市的航空航天与计算巨头,自6月12日在纳斯达克亮相以来,股价连续拉升,从135美元的发行价一路攀升至201.80美元,涨幅接近50%。市场为之疯狂,但质疑声同样不绝于耳。

传统航空航天分析师最初对市场能否消化如此规模的IPO持怀疑态度,但一系列高调的企业行动迅速为股价注入了强心针。投资者一边热切评估散户和被动指数基金带来的资金洪流,一边警惕着深层结构性亏损和高度集中的治理权。在全球科技格局向自主基础设施转型的背景下,SpaceX在可重复使用重型火箭、全球卫星通信和超大规模计算网络上的独特融合,让它被视为一把经济钥匙。然而,高达三位数的市销率,也在华尔街引发了一场极具争议的估值辩论。

本文我们将结合Oppenheimer、Truist、Morningstar等机构的预测,以及LSEG的共识估计和官方SEC披露数据,来梳理一下SPCX在2026年剩余时间内的可能走向。

2026年SpaceX (SPCX) 交易者必知的五大要点

当SpaceX在企业高速扩张和激进资本运作的高风险环境中航行时,这五个市场驱动因素值得每一位交易者紧盯:

- IPO后仅四天,SpaceX就宣布以全股票形式收购Anysphere(顶级AI编码助手Cursor的开发商)。这笔600亿美元的交易避免了现金稀释,直接将Cursor年化26亿美元的企业销售纳入麾下,壮大了其软件生态版图。

价值600亿美元的Cursor收购案:

- 为将其超级计算机“孟菲斯巨像”货币化,SpaceX锁定了数十亿美元的地面数据中心合约,包括与谷歌每月9.2亿美元、与Anthropic每月12亿美元的协议,不过这些协议都带有极不稳定的90天终止条款。

大规模云租赁协议:

- 虽然创始人埃隆·马斯克的股份被锁定一整年,但早期私人风险投资者和员工的锁定期安排更为紧迫。他们被允许在6月30日第二季度财报发布后,立即清算最多20%的私人持股,这可能导致大规模的机构抛压。

6月30日锁定期届满考验:

- 公司首份公开资产负债表显示,总债务高达300亿美元,而现金仅有160亿美元。关键的是,其中200亿美元的短期过桥贷款,是为快速扩张AI基础设施而借的,将在IPO后整整15个月到期。

200亿美元过桥贷款到期:

- 通过双重股权结构,埃隆·马斯克尽管只持有约一半的经济股份,却拥有85%的总投票权。这意味着少数公共股东实际上无力影响董事会决策、监督资本配置或挑战潜在的关联交易。

极端集中的治理权:

什么是太空探索技术公司 (SPCX)?

太空探索技术公司(SPCX)是一家集商业航天、卫星通信和先进人工智能于一体的垂直整合超级企业。公司于2002年成立,最初致力于开拓可重复使用火箭技术(如猎鹰9号和星舰),但如今其商业模式已演变为横跨多个科技领域的巨头。

截至2026年中,SpaceX主要通过三大引擎运转:发射服务(控制全球80%以上的轨道有效载荷质量)、星链(一个利润丰厚的低轨道宽带星座,用户数已超1030万),以及新整合的AI部门(它吸收了xAI的资产、Grok大模型、Colossus数据中心、社交网络X,以及新纳入的Cursor编码平台)。

SpaceX在2026年初的表现:爆炸性重定价

2026年6月12日,SpaceX完成了华尔街史上最大的IPO。它以每股135美元的价格发行了5.555亿股A类普通股,募集了创纪录的750亿美元(全额行使超额配售选择权后,净额达857亿美元)。股票在纳斯达克以150美元开市,随即遭遇散户的猛烈买入,交易量打破历史纪录,盘中一度冲至225.64美元,之后稳定在200美元上方。

不过,监管文件S-1披露的财务数据显示,运营绩效存在明显分化。2025财年,公司总收入增长33%至187亿美元,但净亏损却高达49亿美元。这个窟窿主要由星链填补——星链在114亿美元销售额的基础上,创造了44亿美元的经营利润,实际扮演着内部现金牛的角色,为星舰项目和地面AI数据中心的巨额研发支出提供了资金。

SpaceX 2026交易策略:在波动倍率中驾驭

SpaceX自IPO以来的股票表现 | 来源:Google Finance

- 技术分析师将首日150-160美元的收盘区间视为主要宏观支撑。只要SPCX在周线收盘时能放量站稳该区域上方,IPO时建立的看涨动能就依然有效。

150-160美元结构性支撑位:

- 以约130.4倍的滚动市销率交易,SPCX要求的估值溢价远超传统科技硬件巨头。空头正紧盯这一倍数,认为其定价需要未来数十年的完美表现才能支撑。

三位数市销率的陷阱:

- 由于IPO仅向公开市场释放了总股份的4%的微小流通量,该资产极易因供应不足而出现剧烈价格波动。交易者必须谨慎设防,以应对由消息面而非公司基本面驱动的盘后大幅跳空。

人工流通量带来的波动:

SpaceX 2026股票预测:227美元华尔街高点目标 vs 63美元公允价值支撑

对SpaceX做出明确的价格预测,需要在“它对全球发射经济的绝对垄断”和“它高度投机、未经证实的软件与太空计算商业模式”之间找到平衡。

SpaceX股票看涨情景:227美元+的无所不在科技巨头

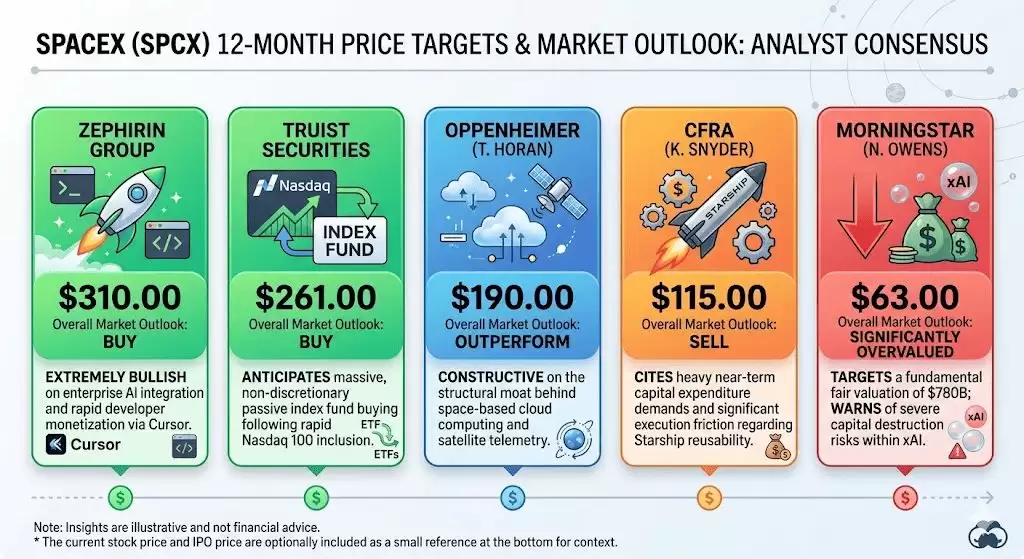

看涨者认为,SpaceX不应被视为资本密集型的航空航天制造商,而应被看作一种全方位的“基础设施公用事业”。以Truist的261美元目标和Zephirin Group的310美元覆盖报告为代表,这一前景假设,随着纳斯达克100指数被动ETF的纳入,将迫使大规模的机械性买盘涌入。

在此情景下,Cursor AI的自动化编码软件分发与xAI基础设施的结合,能立刻产生现金。如果星链能保持50%的同比增长,且管理层能成功证明使用太阳能的轨道数据中心的经济可行性,那么股价轻易突破227美元附近的近期阻力,甚至冲向马斯克公开宣称的2030年1万亿美元营收目标,并非不可能。

SPCX股票中性情景:160-195美元的估值再平衡

中性情景预测,随着IPO后的炒作热度降温,股价将有序回归至164.00美元的共识平均目标。在这个框架下,市场会系统性要求SpaceX在维持万亿美元市值之前,先证明自己有能力完成那些未经证实的工程目标。

运营收入预计会快速扩大,市场共识估计2026年底将达345亿美元。但由于机构投资者会仔细评估星舰再入热防护的实际风险,以及X社交媒体部门广告收入的不稳定波动,该股上行潜力在短期内可能被限制在200美元以下。

SPCX股票看跌情景:63美元的估值泡沫与资本烧钱陷阱

看跌者关注的是基本面与市场价格之间的巨大脱节。以Morningstar给出的63美元公允价值评估为首,怀疑论者警告,当前2.78万亿美元的估值代表着危险的投机泡沫。他们认为,除了星链之外,核心火箭和AI运营仍严重亏损,正在烧掉数十亿美元的现金流。

如果6月30日的锁定期到期引发大规模机构抛售,或者即将发布的第二季度财报显示因基础设施管理费用上升而导致的利润率快速恶化,跌破150美元的关键支撑可能引发连环抛售。这一下行风险被200亿美元的过桥贷款再融资瓶颈,以及分析师给该公司未经证实的太空计算项目分配的历史性43%失败概率所放大,使未对冲的交易者面临股价跌向63至115美元区间的风险。

华尔街分析师对SpaceX (SPCX) 2026年价格预测

机构/分析师 |

12个月价格目标 |

整体市场前景 |

Zephirin Group |

$310.00 |

买入:极度看涨其企业AI集成能力和通过Cursor实现的快速开发者变&现。 |

Truist Securities |

$261.00 |

买入:预期在快速纳入纳斯达克100指数后出现大规模被动指数基金买入。 |

Oppenheimer (T. Horan) |

$190.00 |

跑赢大市:对太空云计算和卫星遥测背后的结构性护城河持建设性看法。 |

CFRA (K. Snyder) |

$115.00 |

卖出:理由是近期资本开支繁重,且星舰可重复使用存在重大运营难题。 |

Morningstar (N. Owens) |

$63.00 |

严重高估:认为公允价值估值为7800亿美元,并警告xAI内部存在严重的资本破坏风险。 |

投资SPCX股票前需考虑的五大风险

尽管SpaceX的全球主导地位提供了诱人的长期增长叙事,但投资这个资产,必须透彻理解其独特的运营雷区:

- 从6月30日开始,早期内部人士的锁定期到期,允许私人风险基金锁定纸上收益,这可能造成严重的下行压力。

大规模IPO后机构清算:

- 未来15个月内,200亿美元的短期过桥贷款需要解决,在波动的利率环境下,这意味着要么发行更多债务,要么稀释股份。

再融资与到期瓶颈:

- 轨道数据中心的商业化需要完成包括在真空中消散高密度处理器热量等未经证实的工程壮举。

未经证实的太空计算物理学:

- 与Anthropic和谷歌的数十亿美元地面数据中心租赁协议,仍可能因90天的取消通知而随时终止,这会威胁到预期的软件收入。

收入与现金流的严重脱节:

- 埃隆·马斯克在多个实体间的分散精力,加上他绝对的投票权垄断,使得少数投资者在结构性上与公司控制权绝缘。

关键人物依赖与治理风险:

最终思考:SpaceX (SPCX) 在2026年是否是值得买入的好股票?

截至2026年6月,太空探索技术公司可能是现代市场历史上最具争议性、估值最高、也最引人注目的金融工具。从基本面看,它利用巨大的航空航天成本优势补贴全球卫星电信网络和企业AI超级强国的能力,确认了其对现代经济的结构性价值。

然而,交易一只承载着三位数销售倍数和不对称投票结构的大型股票,需要绝对的运营精确度。