Ethena的USDe会成为升级版的Luna吗?会不会崩盘?

在加密世界,稳定币的地位可以说是“基础设施级别”的。截至2024年7月25日,整个稳定币市场的市值约为1650亿美元,占到加密货币总市值(2.417万亿美元)的近7%。其中,龙头USDT已经是仅次于比特币和以太坊的第三大加密资产。而最近,一个新面孔——Ethena的USDe——迅速崛起,引发了大量讨论。一个核心问题始终绕不开:USDe会成为升级版的Luna吗?它会不会崩盘?

这篇文章会深入聊一聊稳定币的底层逻辑,包括定义、分类,以及它在整个数字资产生态中扮演的角色,并通过Ethena USDe的案例,重点剖析它的运行机制、潜在风险,以及它是否真的能被视为那个“升级版”的Luna。

定义:到底什么是稳定币?

按照金融稳定委员会(FSB)和国际清算银&行(BIS)给出的定义,稳定币是“一种旨在相对于特定资产或一组资产保持稳定价值的加密货币”。通常,这个锚定物就是以美元为代表的法定货币。

Ethena这个项目的灵感,最初来自BitMEX联合创始人 Arthur Hayes 的一篇文章。那篇文章探讨了在加密货币市场中,稳定币的创新应用和潜力。Arthur Hayes 提出了一个思路:结合区块链技术和复杂的金融工具,可以创造出一种全新的、能生息的稳定币。这套思路直接启发了Ethena团队去开发USDe——一种基于以太坊的合成美元,核心策略是通过Delta对冲来对冲市场波动,同时提高资金使用效率。

Ethena Labs 的团队成员背景很硬核,曾在高盛、Aa ve、Lido 等机构任职,对复杂金融工具和区块链技术理解颇深。融资方面,Ethena 从 DragonFly Capital、Binance Labs、Delphi Digital 和 OKX Ventures 等头部加密基金那里拿到了总计 2050 万美元的资金支持。这些资源让Ethena得以快速成长。它于2024年2月正式上线,但截至目前,其流通市值已经突破了17亿美元。

一个关键问题在于:机制看起来与LUNA有几分相似的ENA,是否也潜藏着“死亡螺旋”的风险?

与Luna的机制对比

尽管在表面上看起来有些相似,但Luna和Ethena的底层机制其实差异显著,主要体现在稳定币的支撑方式、风险管理和设计理念上。

稳定币支撑机制

Luna:

Ethena:

风险管理

Luna:

Ethena:

设计理念

Luna:

Ethena:

简而言之,二者体现了完全不同的稳定币设计哲学和市场定位。Luna强调算法和市场机制的力量,而Ethena则选择结合传统金融的风险管理手段,通过实物抵押和对冲来确保稳定性。

动机:我们为什么需要稳定币?

关于稳定币的讨论不计其数。但核心问题是,我们为什么需要它?

与传统资产相比

在Web3大规模应用的背景下,数字资产比传统资产提供了更便捷的可交易性。稳定币作为价值稳定的交换媒介,既能促进日常交易,又能实现快速、低成本的跨境支付,这完美解决了传统银&行系统处理延迟和高昂手续费的问题。

与其他加密货币相比

另一方面,稳定币能有效对冲价值波动带来的风险。像BTC或ETH这些主流加密货币,其天生的价格波动性使其不适合作为交易或计价的稳定单位。在市场剧烈震荡时,稳定币提供了一个价值储存的避风港。

分类:稳定币是如何保持“稳定”的?

抵押稳定币

这类稳定币完全由其他资产作为后盾,确保其价值有实物或加密资产支撑。只要这些抵押物管理得当,并具备有效的赎回机制,这类稳定币的价值就很难跌破其抵押物的价值。典型的案例包括:

法币抵押稳定币:

商品抵押稳定币:

加密货币抵押稳定币:

算法稳定币

这类稳定币通过算法来确保抵押物安全,或直接调控市场流通量(供需)来维持价格稳定。主要方法包括:

清算:

销毁和铸造:

调整借贷利率:

注意

这些分类并非互斥。很多稳定币会同时使用多种机制。例如,DAI既有加密货币抵押,也包含清算算法。这种组合拳可以取长补短,增强系统的整体稳定性。

安全风险及解决方案

抵押物透明度

对于法币或商品抵押的稳定币,用户会担心抵押物是否安全存放、是否可以随时赎回。常见的解决方案是将抵押物交给第三方托管人(如银&行)、定期审计并公布储备报告,以此提升透明度。

抵押物价值波动

对于加密货币抵押的稳定币,由于其基础资产波动更大,可能出现抵押物价值缺口。解决方案是实施超额抵押和清算机制。超额抵押提供了安全垫,清算机制则允许用户清算不足额抵押的稳定币以维持系统平衡。

智能合约漏洞

稳定币,特别是算法稳定币,依赖复杂的智能合约。这也引入了新的风险,如重入攻击、逻辑错误或治理漏洞。因此,

严格的安全审计和持续监控是确保协议安全的核心。

市场波动

稳定币或相关代币的急剧波动会直接削弱市场信心。在“黑天鹅”事件中,原有的稳定机制可能无法快速响应,导致价格大幅偏离。恐慌或高需求也可能导致自动做市商(AMM)池流动性枯竭,加剧波动。此外,预言机如果给出错误的外部价格,也会给稳定币定价带来巨大风险。

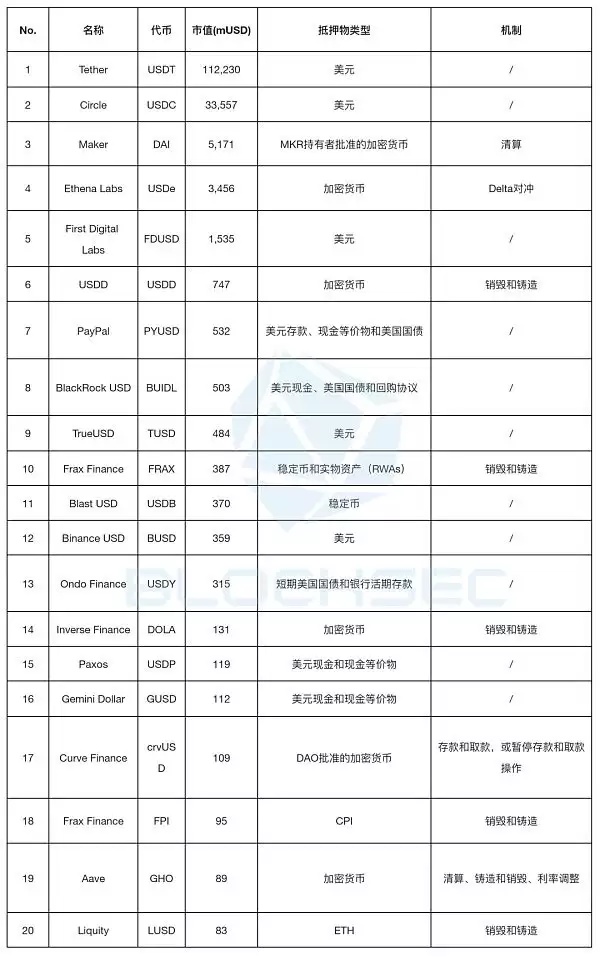

从市场格局看,稳定币市值高度集中。前五大稳定币(USDT、USDC、DAI、USDe和FDUSD)占总市值的96%,前20大占了99%。这符合帕累托法则,市场由少数巨头主导。

仔细看前20大稳定币,它们都由美元、美债或加密资产作为抵押。其中还有9个也结合了算法机制,用来调整供应或确保抵押安全。

市值前20稳定币的对比;来源:BlockSec

这个现象说明,尽管算法稳定币在理论上设计精妙,但用户显然更偏好完全抵押(尤其是法币抵押)的稳定币。就像Frax创始人Sam Kazemian说的:

“如果你想建立一个非常大的稳定币项目,你会希望它随着规模扩大而变得更安全,而不是相反;当人们使用货币,他们希望它更安全。”

风险分析

尽管Ethena在机制设计上有所创新,但它依然面临几个现实的风险:

市场风险和流动性风险:

技术和操作风险:

法律和合规风险:

依赖特定经济模型:

信任和接受度:

案例研究:Ethena Labs - USDe

过去一年,Ethena Labs发行的USDe获得了极高的关注度。根据DefiLlama数据,它已成功跻身市值第四大稳定币的地位。下面以它为案例,看看它的设计原理和潜在风险。

设计原理

USDe可以视为一种基于中心化交易所(CEX)的稳定币,其稳定机制主要依赖CEX的运营稳定性。具体来说,它用主流加密货币作为抵押,并采用“delta对冲”策略来维持抵押资产的稳定。

什么是“delta对冲”?我们举个例子来说明。如果用1个ETH铸造USDe,这意味着USDe暴露于“1 ETH的正delta”——价格对以太坊价格完全敏感。理想状态是让这个敏感性趋近于零,即“delta接近0”。Ethena的办法是:在永续合约市场上,建立一个名义头寸为1 ETH的“做空”头寸。这样一来,无论ETH价格怎么波动,抵押物的价值都能基本维持稳定。

另外,USDe的收益来源于两部分:一是ETH质押产生的基础收益;二是来自delta对冲衍生品头寸的收益。后者又分为两部分:1)资金费率收益,即CEX上多头和空头头寸之间的定期支付;2)基差收益,即现货价格与期货价格之间的价差。根据Ethena的历史数据,即使在市场低迷期(如Terra事件、FTX事件期间),这种收益组合也保持了正值。

安全风险

中心化风险

最主要的安全问题,源于对CEX的深度依赖——无论是进行delta对冲,还是通过场外结算托管。这就是我们所说的中心化风险。这种依赖关系创造了一个脆弱的单点:一旦这些交易所出现运营问题或遭遇银&行挤兑,就可能直接危及USDe的稳定。尽管抵押物分布在多个交易所,但超过90%的抵押物集中在三大平台:Binance、OKX和Bybit。

市场风险

市场风险同样不可忽视。USDe的收益机制可能会遇到持续为负的资金费率,导致收益设计中的部分环节转为亏损。虽然历史数据显示,这种负收益时期通常很短(少于两周),但必须为未来可能出现的长期不利环境做好准备。一个负责任的方案是始终保持充足的储备资金,以应对这种困难时期。

在加密货币领域,稳定币被视为最重要的基础设施之一。无论是中心化还是去中心化的交易平台,无论是现货还是期货市场,大部分交易都以稳定币计价。稳定币在链上完成了超过 12 万亿美元的结算,是DeFi领域前五大资产之一,占到总锁仓价值(TVL)的 40% 以上,是去中心化货币市场中最核心的资产。

USDe作为一种新兴稳定币,旨在通过利用衍生品提高资本利用率,实现可扩展性。在Ethena的设计下,通过等值的空头头寸,质押的ETH可以实现完美对冲,最终只需1:1的“质押”比例就能创造出合成美元。这正是它试图实现的效率跃升。