Polymarket开测:Kalshi获批,预测市场双雄的永续合约来了

预测市场进军永续合约,这件事终于从官方的预告走到了实实在在的落地阶段。

就在上周,Polymarket 和 Kalshi 几乎同时放出了关键进展。一边是 Polymarket 的永续合约 Beta 版已经向部分用户开放测试,计划在未来 4 周逐步扩大访问范围;另一边是 Kalshi 拿到了 CFTC 的批准,准备正式上市比特币永续合约 BTCPERP。

一个先做小范围产品测试,一个先拿下监管审批。路径不同,但信号高度一致:预测市场平台不再满足于只做事件交易,而是开始切入更高频、更标准化的衍生品市场。同时,交易所也在反向切入事件交易——这两个方向的边界正在变得越来越模糊。

Polymarket 永续合约开放 Beta 版,未来 4 周逐步放量

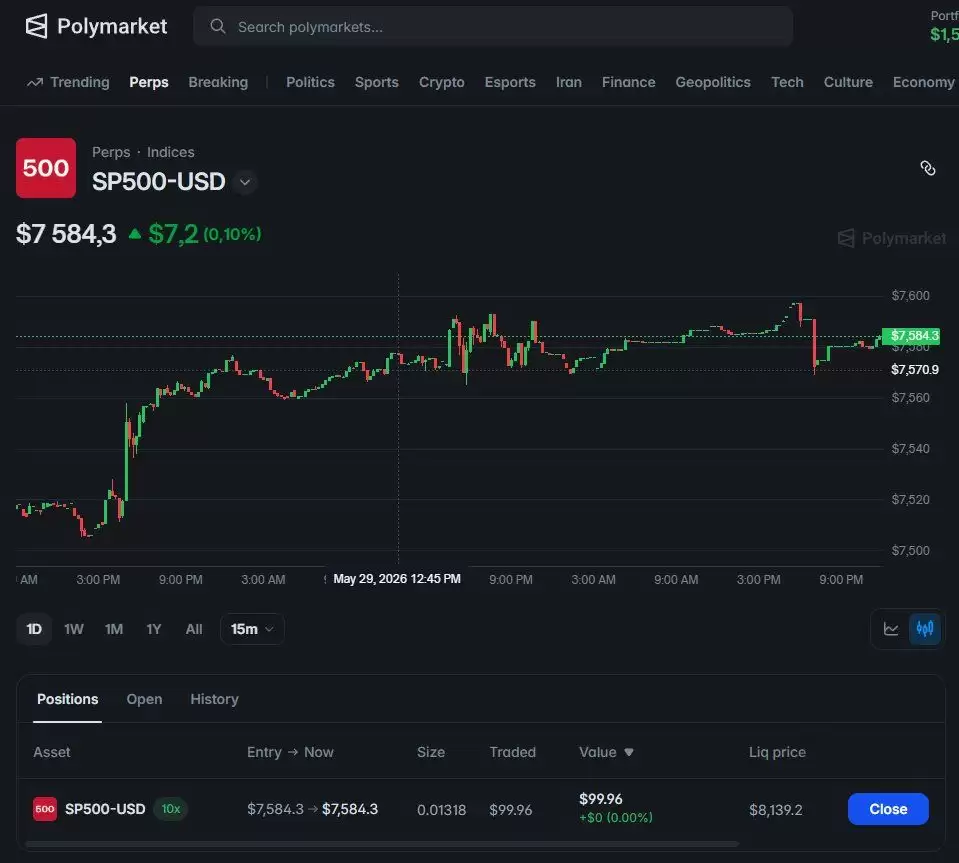

Polymarket 的 Perps 已经在官网上线了 Beta 测试。Polymarket DeFi 工程副总裁 Josh Stevens 在 X 上确认,部分用户已经能访问这个新功能,并且接下来四周内会逐步扩大测试范围。他还提到,此前通过私信拉了一些申请用户进测试名单,后续可能还会再放少量名额,但现阶段暂时不会再大规模添加测试人员。

目前 Polymarket 还没有公布 Perps 支持的完整交易对、杠杆倍数、保证金规则和资金费率机制。这其实是个很明确的信号:

这次 Beta 更像是一次小范围产品打磨,而不是面向所有用户的大规模上线。

这一点从 Josh 的招募表述中也能感受出来。他特别希望参与者反馈“不喜欢的地方”以及 UI 上可以改进的细节。说到底,对于永续合约这种接近交易所的功能来说,

产品体验本身就是第一道门槛

从部分测试用户在 X 上的反馈看,Beta 版已经支持基础开仓操作。有用户提到已经在测试界面里开了 BTC 杠杆多头仓位,也有截图显示界面中间出现了加密资产、指数等标的。当然,这些还属于早期测试反馈,最终上线的交易对和具体功能,还得等官方披露。

早期反馈集中在资格、流动性和交易体验

测试资格和 KYC 问题是最先被用户吐槽的点。Beta 阶段只对部分用户开放,早期申请者得通过 X 私信申请资格,部分还需要完成 KYC 身份验证。虽然社区里有人说正式版后相关限制可能会调整,但当前阶段,“需要验证”“没拿到早期资格”“会不会影响后续空投或积分”——这些问题已经引发了一部分用户的不满。

更深层的担忧来自流动性。永续合约不是能开仓就完事了,真正决定体验的是订单簿深度、滑点控制,以及高波动行情下的成交稳定性。有社区用户说得直白:Perp liquidity 才是真正考验。

另一个问题是用户习惯。Polymarket 原本的核心用户,更熟悉的是二元事件合约——买 Yes 或 No,然后等事件结算。但 Perps 引入的是杠杆、强平、资金费率和持续仓位管理。对专业合约用户来说,这套机制并不陌生;但对大量从预测市场进来的新用户,学习成本和亏损风险都会明显提高。

此外,Polymarket 过去曾被用户抱怨过延迟、订单滞后、ghost fills 等问题。这也让部分用户担心,类似问题如果出现在 Perps 场景中,影响会比普通预测市场更严重。在预测市场里,几秒延迟可能只是错过更好的价格;但在高杠杆交易中,延迟、异常成交或仓位展示不稳定,都可能直接影响到盈亏。

所以,Polymarket Perps 现在正处在一个磨合阶段。早期测试反馈并不算激烈,不少用户也认可界面干净、上手直接;但访问门槛、流动性、杠杆风险和交易稳定性——这些问题都是正式放量前必须解决的。

Kalshi 用合规牌照打开永续合约入口

与 Polymarket 还在小范围测试不同,Kalshi 的进展更直接地体现在监管层面。

5 月 29 日,美国 CFTC 正式批准 Kalshi 上市比特币永续合约。该合约参考比特币现货价格,将作为期货产品挂牌交易。根据公告,CFTC 依据《商品交易法》第 5c(c)(4) 条及 Regulation 40.3 进行审查后,认为 BTCPERP 符合相关规定及适用于指定合约市场 DCM 的核心原则。

这一步的意义,远不只是 Kalshi 多了一个 BTC 合约。它

把一种长期主要存在于离岸交易所和加密原生平台的产品,放进了美国受监管交易所的框架中

这也延续了 Kalshi 一向的打法。它不是先用激进产品抢用户,再回头补监管,而是先拿到监管许可,再借合规身份扩大交易品类。过去,Kalshi 用 DCM 身份把整治、经济、天气、体育等事件合约包装成受监管的金融产品;现在,它开始把这套路径复制到加密永续合约上。换句话说,

Kalshi 想做的已经不只是预测市场,而是更广义的合规衍生品交易所

当然,监管通行证也意味着边界更清晰。CFTC 在批准 BTCPERP 的同时也指出,永续合约并不适合所有资产类别;对于尚未涵盖的资产,市场参与者仍需通过 Regulation 40.3 提交审查。这意味着 Kalshi 可以靠监管确定性构建优势,但很难像离岸交易所或加密原生平台那样快速铺开大量交易对。

它的扩张会更慢,也更受监管节奏影响。

这恰恰是 Kalshi 与 Polymarket 的核心区别。Polymarket 更像是先验证市场需求,再逐步处理合规边界;Kalshi 则是先争取监管空间,再用监管确定性换产品扩张。前者优势在于加密原生流量和产品速度,后者优势在于美国合规身份和机构化叙事。

所以,BTCPERP 获批不是 Kalshi 简单上新一个交易品类,而是它身份变化的信号。Kalshi 正在从“预测市场平台”,向“受监管的衍生品交易所”靠近。

合约入口打开后,考验才刚开始

Polymarket 和 Kalshi 同时推进永续合约,本质上不是给预测市场加一个新功能,而是

在把业务边界继续往交易所方向推

预测市场本身并不缺交易场景。选举、体育、宏观数据、加密价格、公司事件、突发新闻——这些都可以被包装成可交易市场。Polymarket 和 Kalshi 也已经证明,事件交易是一门足够赚钱的生意。但永续合约打开的是另一层增量:它更标准化,也更容易承接成熟交易者的资金和交易习惯。

对平台来说,做 Perps 不是因为预测市场不赚钱,而是想在事件交易之外,再多做一门更成熟的合约生意。

但这条路并不好走。进入永续合约后,Polymarket 和 Kalshi 的对手不再只是其他预测市场,而是 Hyperliquid、Binance、OKX、Bybit 这些成熟的加密交易平台。用户会直接拿流动性、滑点、撮合稳定性、杠杆体验和风控能力来做比较。

预测市场的品牌和流量,不会自动变成合约交易的竞争力。

所以,永续合约真正考验的不只是平台能不能上线更多新交易对,而是能不能把事件流量转化为交易流量。只有用户不再只是为了某个大事件才打开平台,而是愿意长期在这里交易波动、管理仓位,预测市场平台才算真正摸到了交易所生意的门。