比特币、MSTR和STRC都在跌,Strategy的比特币"永动机"真的转不动了吗?

编者按:这篇文章深入剖析了Michael Saylor旗下Strategy公司正面临的严峻财务挑战。它赖以运转的三大支柱——比特币、MSTR普通股和STRC优先股——眼下正同时走弱。优先股股息支付压力骤增,现金储备不断缩减,Strategy走到了一个真正的十字路口:是继续承受股权稀释的代价,还是打破常规,出售那些它一直引以为傲的比特币?下文的编译内容,或许能给出一个清晰的答案。

Strategy正经历着前所未有的压力测试。几个关键指标已经亮起红灯:

- 优先股价格跌至80美元左右,与100美元面值的差距已经创下历史之最;

STRC

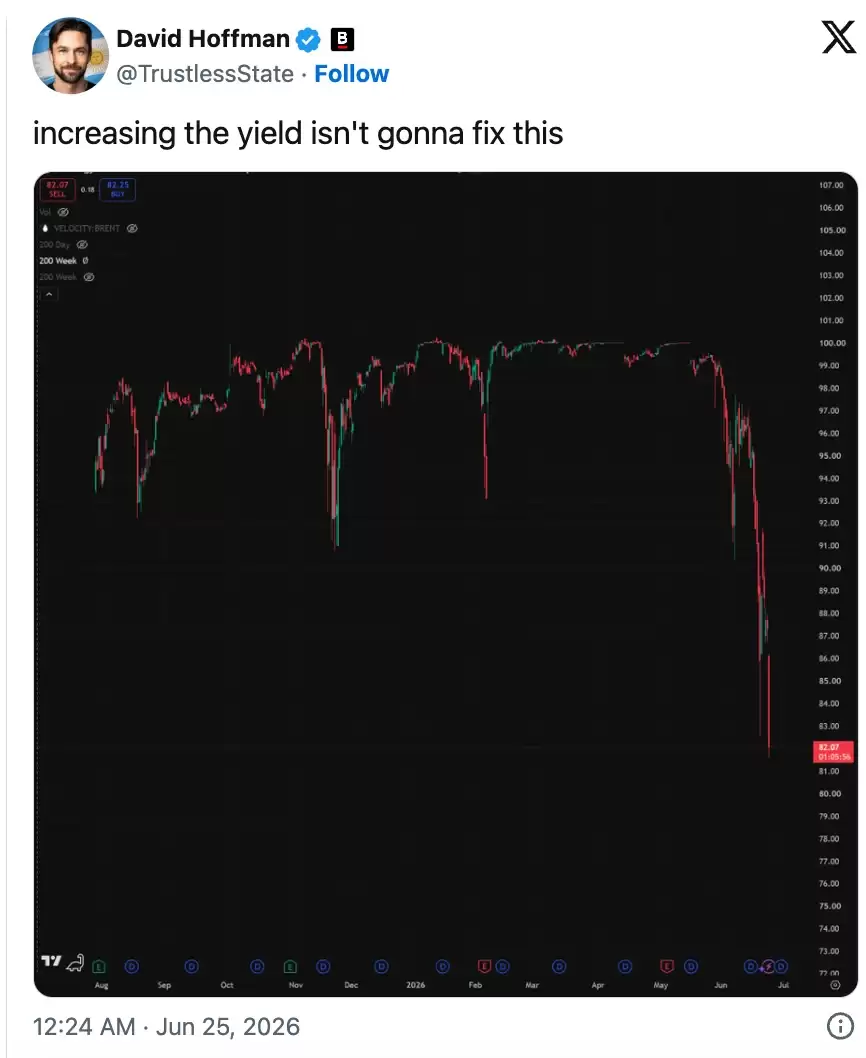

- 股价持续下挫,自2024年3月以来首次跌穿100美元关口;

MSTR

- 价格也未能独善其身,跌破了6万美元。

比特币

这并非一夜之间的变故。早在5月下旬,市场就嗅到了不安的气息——Strategy当时回购了部分债务,甚至为了支付优先股股息,象征性地出售了少量比特币。随后,在市场对STRC的信心出现裂痕时,它依然选择继续买入。今天,不过是这些预警信号的一次集中爆发。

维持这台机器运转的三大支柱

Strategy的整个架构,靠的是三个相互咬合的齿轮:

- 作为全球第三大资产,它的核心卖点朴素且直接——涨。但问题在于,比特币本身不产生任何产出,没有股息,没有利息,没有收益。Strategy可以一直持有它,但优先股的股息必须以现金支付,这就形成了一个结构性缺口。资产与收益之间的这种错配,正在经受最严峻的检验。

比特币是储备资产:

- 当MSTR的股价比它背后被动的比特币更值钱时,Strategy就可以利用这种溢价,通过增发股票来买更多的币。溢价越高,这个策略的性价比就越诱人。一旦MSTR股价下跌,成本就变得难以承受——同样是筹集5亿美元,在500美元时只需增发100万股;而股价跌到50美元,则需要增发1000万股。同样的资金,股权被稀释了十倍,这动摇了持有MSTR的底层逻辑。

MSTR普通股是核心引擎:

- 这种面值100美元、支付11.5%现金股息的优先股,是公司融资的另一个阀门。当价格下跌时,Strategy可以通过提高股息率来吸引买家。但机制要想生效,前提是投资者确信股息会持续发放。如今,这份“保质期”正在缩短。STRC在80美元附近徘徊,市场传递的信号很明确:想让我们按100美元定价?那得给出高得多的收益才行。

STRC优先股是信贷支柱:

三个部分一荣俱荣,一损俱损。当它们同时趋弱时,市场的关注的焦点,已经从“Strategy到底有多少比特币”,转移到了“它还有多少美元来兑现派息承诺”。

眼下的困境:信任与流动性正互相伤害

Strategy正在同时流失“信任”和“流动性”,更糟的是,这两者还在加速恶化彼此。比特币下跌,MSTR的跌幅往往更惨烈,因为市场将其视为加杠杆的比特币。MSTR的下跌,意味着通过抛售股票来筹集现金越来越难,所有的压力最终都推到了储备资产身上。

数据显示,STRC的年度股息账单已从1月份的约3亿美元飙升至如今约12亿美元。与此同时,由于债务回购和持续的比特币购买,公司的现金储备大幅缩水。由此推算,维持这些股息支付的资金周转期,已从七年多锐减至大约14个月。

这就是公司正深陷的困局。出路并非没有,但每一条都代价高昂:

- 继续购买比特币:会消耗本已紧张的现金,削弱市场对STRC的信任。

- 增发MSTR普通股:意味着更严重的股权稀释,让投资者失去持有的理由。

- 发行更多优先股:只会增加更多的股息支付义务,提高股息率则会让现金流失得更快。

- 停止支付股息:绝对不可行,那将摧毁信任,导致整个系统崩溃。

算来算去,实际上就只剩下一件事可以做:卖掉一些比特币。

为什么出售比特币是一把双刃剑?

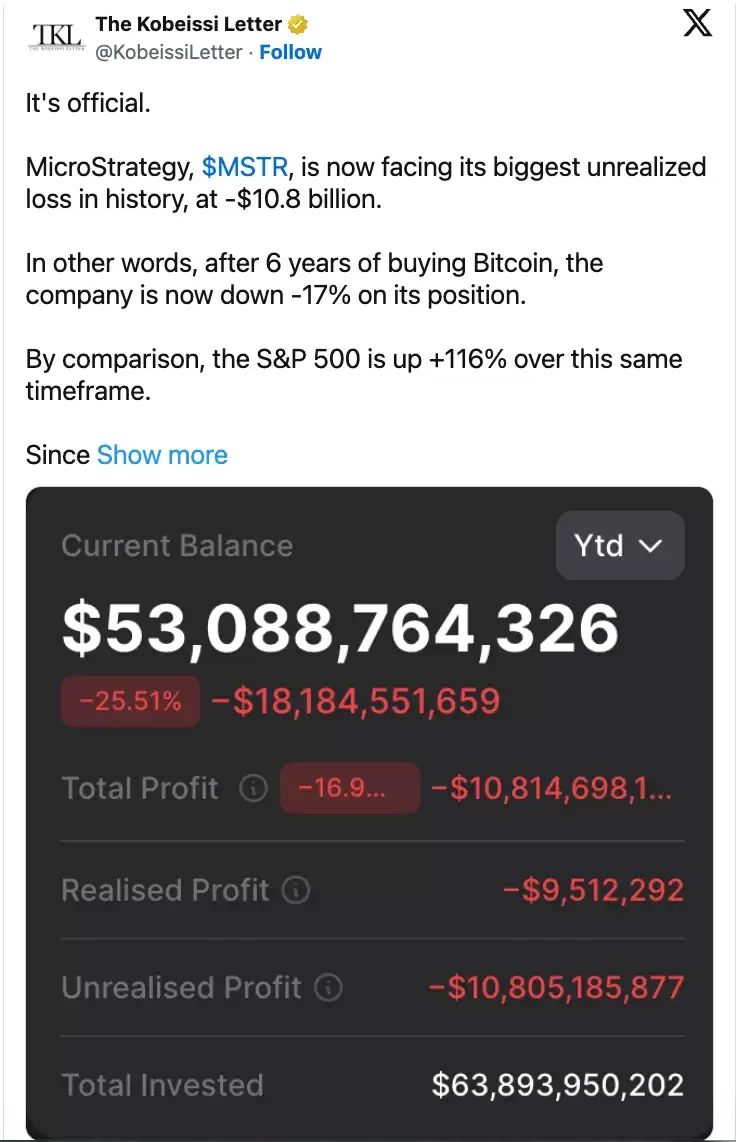

出售比特币能迅速补充现金。Strategy可以用这笔钱支付股息,甚至以低于面值(比如82美元)的价格回购100美元的债权,从财务角度看非常合理。分析公司CryptoQuant估算,为了恢复至24个月的资金周转期,Strategy大约需要28亿美元,比当前储备高出了约14亿美元。

但这意味着需要抛售天量的比特币。公司已经在这条危险的边缘试探过了。6月1日,它宣布出售了32枚比特币(价值约250万美元),相对于超过84万枚的总持仓,不过是九牛一毛。然而,自那之后,MSTR的股价暴跌了约38%。

投资者持有MSTR的核心信仰,就是这家公司从不抛售其资产。这本应是一个带有杠杆的、永不停歇的“囤积比特币”的漫长赌局。当Strategy为了支付自身优先股股息而开始出售比特币,金库的神圣性就荡然无存了。它变成了维持上层结构的资金来源。这一举动彻底改变了市场预期:既然250万美元的抛售可以接受,那更大规模的抛售也就顺理成章。

更棘手的是,现在出售意味着将账面亏损变成实际亏损。CryptoQuant估计,在2024-2026年期间购买的比特币上,Strategy处于约106亿美元的浮亏状态。继续持有,亏损只是账面上的;一旦在目前价位附近出售,亏损就被彻底锁定。这个最直接的解决方法,恰恰也是最容易引发市场恐慌的动作。

需要说明的是,这并不意味着Saylor明天就会清空所有筹码。Strategy手头仍有现金,依然可以增发股票或提高STRC的股息,更何况比特币本身也有反弹的可能。所以,这台机器今天还不至于彻底报废。

但是,前方的路越来越暗。回看5月下旬以来的操作——债务回购、象征性抛售、增发、继续买入,而STRC却仍在下跌。一系列组合拳打完,说明这个架构已经耗尽了轻松应对危机的手段。

往好了想:如果比特币大涨,MSTR股价回升,STRC重新吸引买家,整个飞轮依旧可以重新运转。但问题在于,一个必须依赖不断稀释股权、增加派息甚至变卖核心资产才能维持信任的架构,已经失去了昔日的光环。

往坏了想:Strategy通过增发和购买比特币买到了喘息的时间,但股息账单却在以复利累积。最直接的自救办法是“别买了,攒点现金”,但这无疑会扼杀掉支撑整个公司故事的唯一引擎。

这就是Saylor必须面对的困局:

- 如果抛售比特币,就会亲手破坏“永久囤积”这个让MSTR走到今天的宏大叙事;

- 如果拒绝抛售,所有的压力将集中在股权稀释、股息支付与现金储备的萎缩上。

两条路都不好走,都会沉重打击市场对Strategy的信心,甚至波及那些基于同样理念建立的财库公司。

有时候,最痛苦的那条路,恰恰是不得不走的路。但愿更好的局面终将到来。