光芯片:AI算力时代的光子革命,光通信与光计算双轮驱动新征程

光芯片作为连接光通信与光计算的核心基石,正推动算力体系从“电互联”向“光互联”全面重构。目前光芯片产业美欧主导高端市场,中国在中游光模块和上游薄膜铌酸锂材料领域占据全球领先地位;随着1.6T光模块规模量产与CPO/OCS方案加速落地,技术自主化与商业化进程持续提速,国内全产业链投资热度显著攀升,由二级市场持续传导到一级市场。

在电子芯片逼近物理极限、AI算力需求呈指数级爆发的双重背景下,以光子为信息载体的光芯片技术正式迈入产业化关键阶段。凭借高速传输、低功耗、高并行性的天然优势,光芯片成为突破电互联瓶颈的核心解决方案,其应用场景已从最先发展的光通信领域,逐步延伸至光计算、量子信息、AR/VR等前沿赛道,形成了光通信与光计算双轮驱动的产业发展格局。当前,硅光、薄膜铌酸锂、异质集成等光互联三大核心材料路线同台竞技,MEMS、DLBS、液晶、硅光波导等光交换技术路径各有优劣,全球光芯片产业正处于技术快速迭代与国产替代加速推进的双重红利期。

光芯片产业现状与发展趋势

光芯片产业现状与发展趋势

(一)产业阶段:从技术验证迈入规模化商用初期

(一)产业阶段:从技术验证迈入规模化商用初期

光芯片是实现光电信号转换、调制、传输与计算的核心器件,是光通信网络与光计算系统的底层核心支撑。历经数十年技术积累与迭代,光芯片产业已成功完成从实验室研发到商用落地的关键跨越,具体表现为:

光通信领域:

光计算领域:

当前,光芯片行业核心发展趋势可概括为四大方向:

速率持续升级

封装集成化

技术融合化

应用场景多元化

(二)核心驱动力:AI算力狂飙与电互联物理瓶颈的双重倒逼

(二)核心驱动力:AI算力狂飙与电互联物理瓶颈的双重倒逼

光芯片产业的爆发式增长,本质上是

AI算力需求的指数级提升

电子芯片物理极限逼近

万亿参数大模型训练的万卡GPU集群常态化运行,使得数据中心内部数据流量暴增千倍,传统电互联(铜缆)方案已面临带宽不足、延迟过高、功耗过大的三重瓶颈。光互联凭借天然优势,成为算力集群高效运转的“神经网络”。

与此同时,随着摩尔定律逐渐失效,晶体管微缩已逼近物理极限,性能提升空间持续收窄。光子传输无电阻损耗、具备天然并行性的特质,使得光计算能够突破电子计算的能效与速度天花板,成为下一代算力体系的核心方向。

此外,5G-A/6G、卫星通信、AR/VR等下游新兴应用的快速发展,进一步推动光芯片向高速化、小型化、低功耗方向迭代升级,形成多场景需求共振,为产业发展注入持续动力。

光通信与光计算:双赛道协同发展,开启光子应用新纪元

光通信与光计算:双赛道协同发展,开启光子应用新纪元

光芯片的两大核心应用场景——光通信与光计算,并非孤立发展,而是呈现底层技术互通、产业协同推进的良性态势,形成“光通信技术成熟化反哺光计算,光计算需求升级推动光通信技术迭代”的双向赋能格局,共同开启光子应用新纪元。

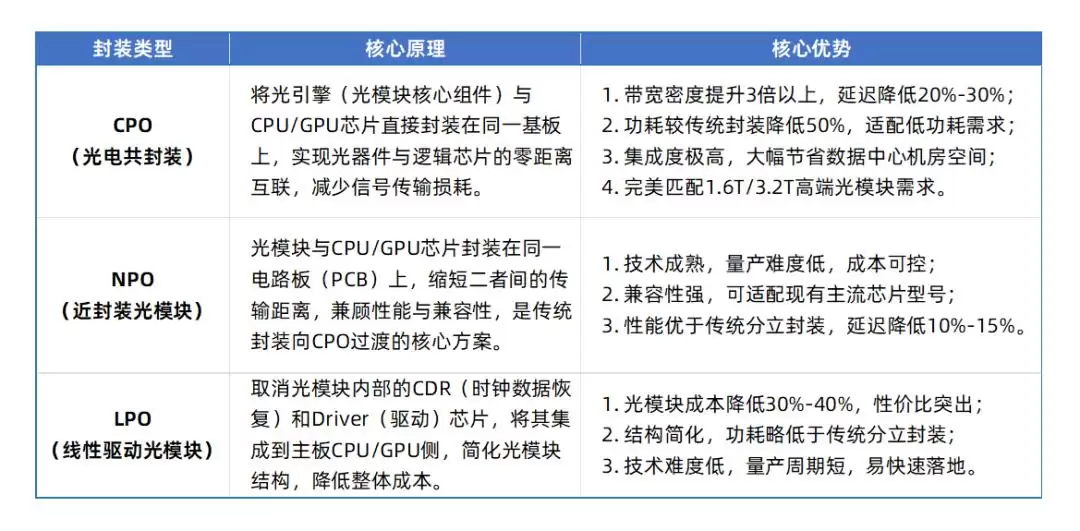

(一)光通信:CPO/OCS成为AI时代核心基建,1.6T为量产核心节点

(一)光通信:CPO/OCS成为AI时代核心基建,1.6T为量产核心节点

光通信是光芯片最成熟、最核心的应用场景,当前核心发展方向围绕

高速光模块

全光交换

1. 高速光模块:

2. 封装技术:

*云岫资本根据公开信息总结梳理

三大封装路线中,英伟达主推的CPO方案,通过光引擎与芯片直连,可使带宽密度提升3倍、功耗降低50%,完美适配超大规模GPU集群需求;NPO作为过渡方案,兼顾性能与兼容性,成为国内云厂商的首选;LPO凭借高性价比优势,适配中低速、成本敏感型场景。三者协同覆盖不同层级数据中心的需求,推动光封装向集成化、低功耗、低成本方向迭代。

3. OCS全光交换:

(二)光计算:从专用到通用,光电异构成为主流范式

(二)光计算:从专用到通用,光电异构成为主流范式

光计算是以光子为信息载体的新型计算范式,具备

并行性强、超低延迟、高能效

专用场景商用化、通用场景研发攻坚

1. 核心优势:

2. 技术路线:

3. 应用落地:

4. 未来趋势:

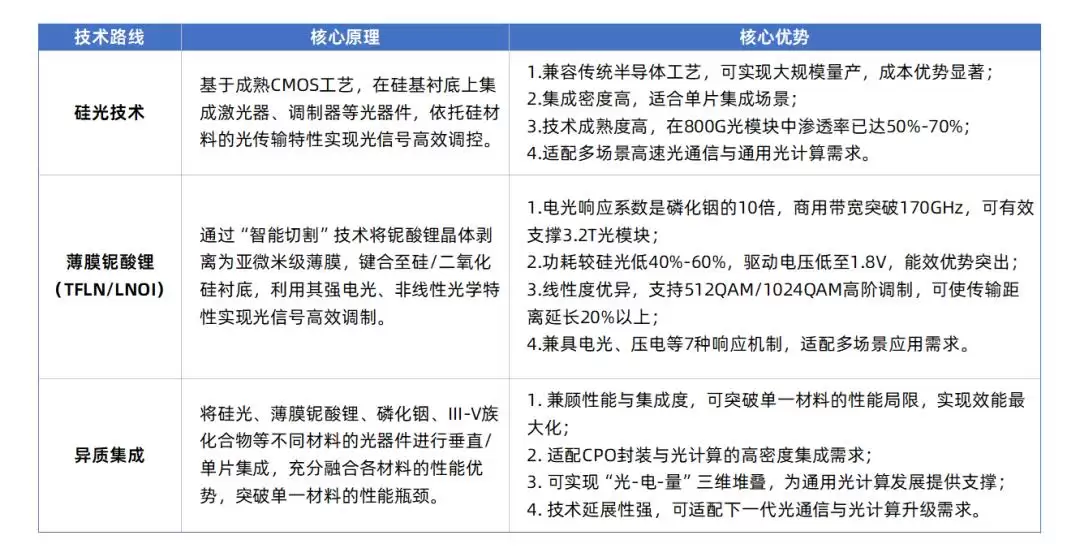

核心技术路线对比:材料与架构的赛道之争

核心技术路线对比:材料与架构的赛道之争

光芯片的技术竞争核心围绕

光信号调控与集成

硅光、薄膜铌酸锂、异质集成

MEMS、DLBS(压电陶瓷)、液晶、硅光波导

(一)光芯片核心材料路线:硅光、薄膜铌酸锂、异质集成

(一)光芯片核心材料路线:硅光、薄膜铌酸锂、异质集成

三大核心材料路线分别依托成熟工艺、极致性能、融合优势,适配不同场景的需求。其中,薄膜铌酸锂已成为高端赛道的最优解决方案,异质集成则是行业公认的未来终极发展方向。

*云岫资本根据公开信息总结梳理

总结:

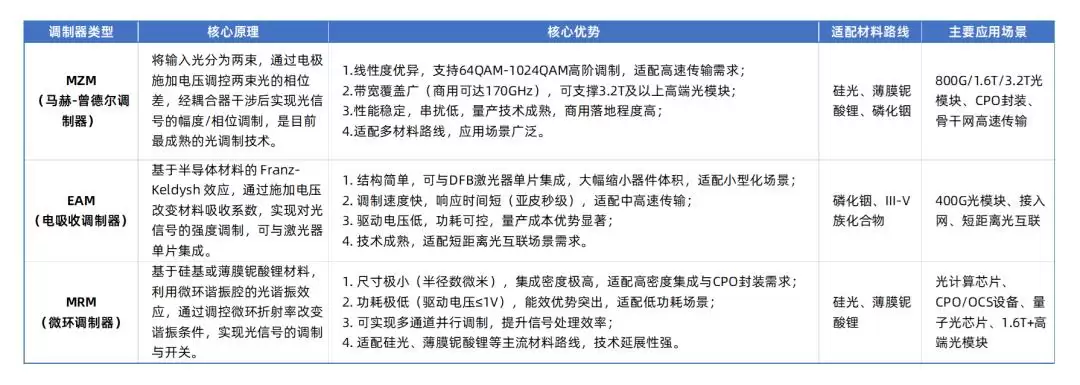

(二)核心光调制器对比:MZM、EAM、MRM三大主流路径

(二)核心光调制器对比:MZM、EAM、MRM三大主流路径

光调制器是光芯片实现光信号精准调控的核心器件,其性能直接决定光通信速率、光计算能效及集成密度,是光芯片技术迭代的关键抓手。目前行业主流光调制器主要分为三类:MZM(马赫-曾德尔调制器)、EAM(电吸收调制器)、MRM(微环调制器)。三者基于不同工作原理,在性能、成本、适配场景上各有侧重,与硅光、薄膜铌酸锂、异质集成三大核心材料路线深度绑定,共同支撑高速光通信、光计算等场景的落地。

*云岫资本根据公开信息总结梳理

总结:

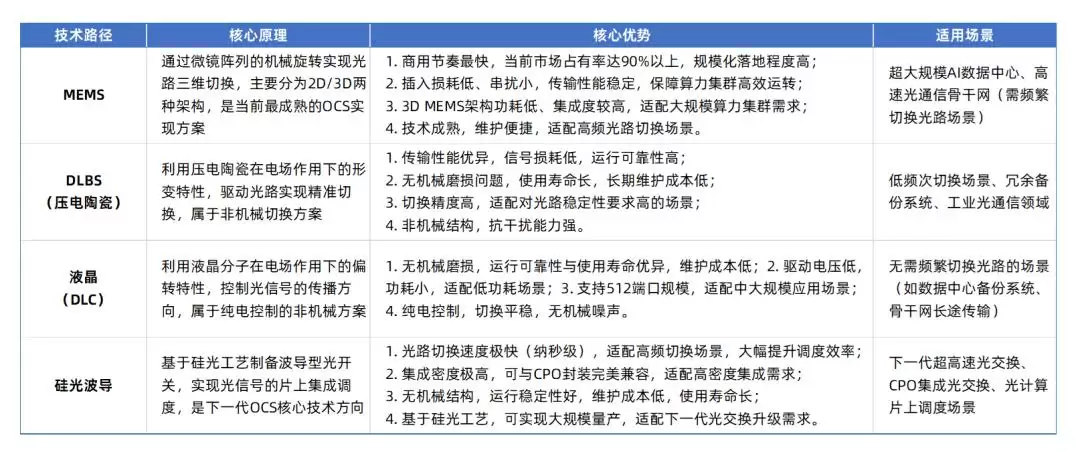

(三)OCS全光交换技术路径:MEMS、DLBS、液晶、硅光波导

(三)OCS全光交换技术路径:MEMS、DLBS、液晶、硅光波导

OCS(光电路交换)作为AI算力集群的“新中枢”,可替代传统电交换实现光信号的直接调度,大幅提升算力集群的传输效率与能效。其核心技术路径主要包括

MEMS、DLBS、液晶、硅光波导

*云岫资本根据公开信息总结梳理

总结:

光芯片产业格局:全球竞合与国产替代加速

光芯片产业格局:全球竞合与国产替代加速

(一)全球格局:美欧主导高端,中国在材料与中低端实现突破

(一)全球格局:美欧主导高端,中国在材料与中低端实现突破

当前,全球光芯片产业呈现

“美欧主导高端市场,中日韩布局中低端市场,中国在薄膜铌酸锂等核心材料领域实现全球领跑”

美国:

欧洲:

中国:

全球光芯片市场规模保持高速增长态势,2024年全球市场规模达262.82亿元,2025年预计增至299.34亿元,2025-2031年复合增长率达15.42%。中国市场表现更为亮眼,2024年市场规模达151.56亿元,在国产替代浪潮的推动下,未来增速将持续高于全球平均水平。

(二)产业链结构:

(二)产业链结构:

光芯片产业链已形成清晰三层级分工结构。上游衬底、EDA、半导体设备为底层核心壁垒,中游细分光芯片、代工、交换设备、光模块多环节协同,下游AI算力与通信场景持续释放需求。三层联动共同驱动产业迭代升级,各层级细分业务如下:

上游:衬底材料、光子EDA、核心半导体设备

衬底材料:覆盖SOI硅片、InP磷化铟、GaAs砷化镓、SiN氮化硅、LNOI铌酸锂薄膜等光芯片基底材料;光芯片设计EDA工具:用于光子芯片仿真、版图设计;核心半导体设备:覆盖光刻、刻蚀、沉积、MOCVD、外延生长等光芯片晶圆制造必备设备。

中游:芯片制造与集成(细分六大赛道,国产替代核心攻坚区)

中游为光芯片产业核心承载环节,按产品形态细分六大板块。国内在光模块封装环节具备全球领先竞争力,光芯片、晶圆代工、光交换芯片环节加速国产替代。

下游:多领域应用场景(需求增长核心引擎)

下游覆盖算力、通信、车载、元宇宙四大赛道。AI数据中心与云计算厂商是当前第一大需求来源,市场需求占比超60%,持续拉动高速有源光芯片、CPO、OCS设备增量。

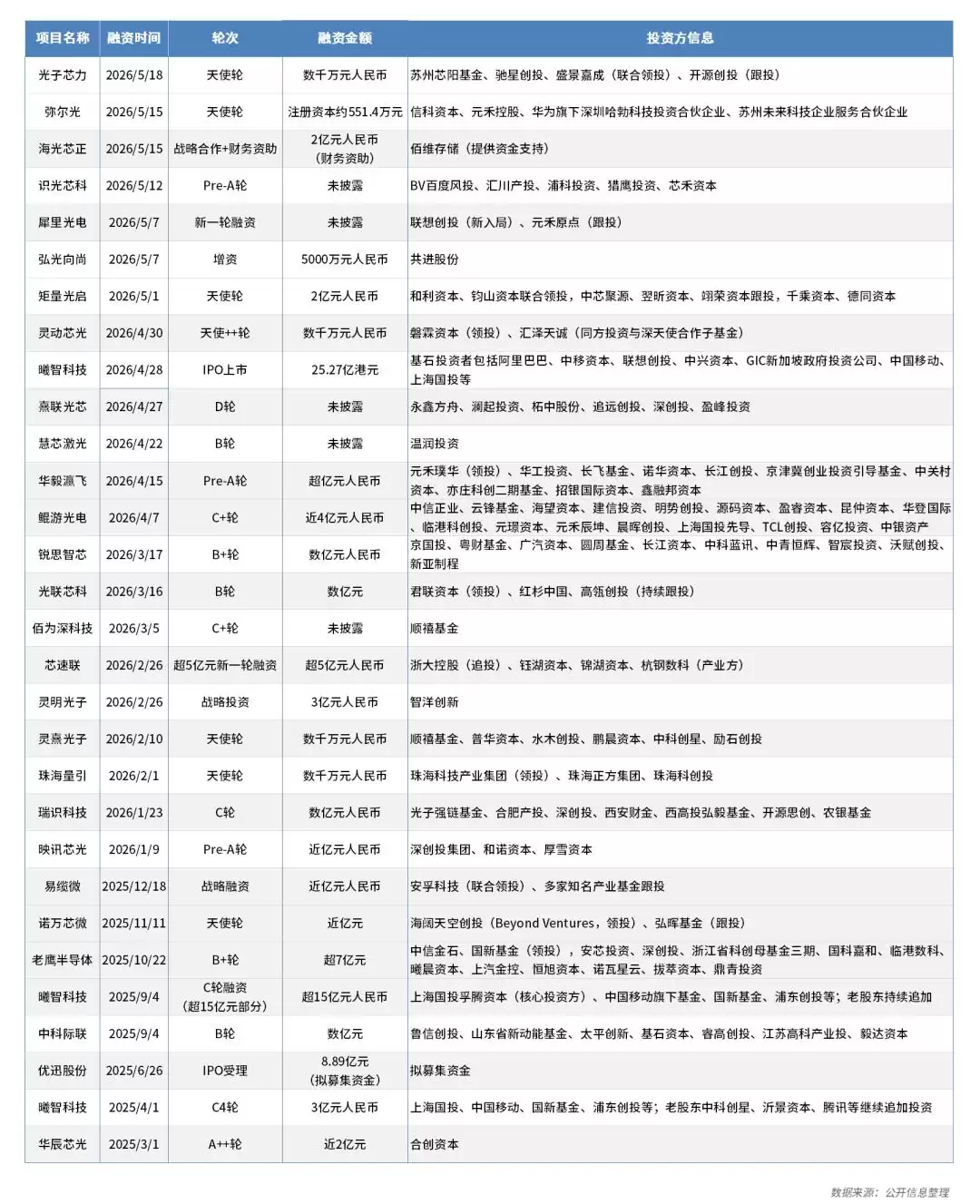

(三)国内融资事件:光芯片赛道融资呈现“头部项目大额融资+中早期项目密集落地”的特征

(三)国内融资事件:光芯片赛道融资呈现“头部项目大额融资+中早期项目密集落地”的特征

据公开信息统计(数据收集截止至5月底),2025年国内光芯片领域共完成融资超20起。其中,曦智科技全年累计融资超18亿元(含C4轮3亿元、C轮融资超15亿元部分),优迅股份IPO受理拟募资8.89亿元,老鹰半导体B+轮获超7亿元融资,头部企业通过大额资金加速产业化落地。2026年开年前5个月融资热度持续攀升,仅1-5月已完成融资超25起,接近2025年全年规模。灵明光子获3亿元战略融资、海光芯正获2亿元财务资助、芯速联超5亿元融资等案例,反映出资本对光芯片赛道的关注度呈爆发式增长。

从融资轮次分布看,2025-2026年天使轮、Pre-A轮等早期项目占比约35%,A轮及后续阶段融资占比超45%,其中B轮及以上大额融资案例达10余起。这一结构印证行业已从技术验证阶段迈入产业化加速期。当前赛道已摆脱早期概念驱动,进入以产品落地、客户验证为核心的分层发展阶段。具备高速率光芯片、硅光集成等核心技术的企业,有望在数据中心、AI算力、通信网络等场景需求爆发下,迎来规模化增长机遇。

投资方向:把握技术迭代与国产替代双重红利

投资方向:把握技术迭代与国产替代双重红利

当前,光芯片产业正处于

技术迭代加速、国产替代攻坚、应用场景爆发

技术迭代主线

国产替代主线

核心投资主线一:光通信高端赛道,聚焦CPO/NPO与OCS

1. 1.6T光模块与NPO/CPO封装:

2. OCS全光交换:

核心投资主线二:光计算前沿赛道,聚焦光电异构与场景落地

1. 光电异构集成:

2. 专用光计算设备:

核心投资主线三:国产替代攻坚,聚焦高速激光器与上游材料

1. 25G以上高速激光器芯片:

2. 上游核心材料与零部件:

小结

小结

光芯片是AI算力时代的

核心基建

下一代算力核心

全球光芯片产业格局呈现“美欧主导高端、中国在材料与中低端实现突破”的态势。中国企业在薄膜铌酸锂材料领域占据全球主导地位,成为光子芯片国产替代的标杆,但25G及以上高速激光器芯片与上游核心零部件仍面临“卡脖子”问题,国产替代攻坚任重道远。在AI算力需求爆发与国家政策扶持的双重驱动下,光芯片产业将迎来

技术迭代

国产替代

未来,随着异质集成技术的不断成熟、光电异构架构的广泛普及,以及3.2T光模块与通用光计算芯片的逐步落地,光芯片将成为支撑AI、6G、量子信息、AR/VR等前沿产业发展的核心基础,重塑全球科技竞争格局。中国凭借在薄膜铌酸锂等核心材料领域的领先优势,以及完善的光模块产业链配套能力,有望在这场光子革命中实现“换道超车”,培育出一批具备全球核心竞争力的行业龙头企业,推动我国光子产业实现高质量发展。