2026年加密行业:投资者关系与代币透明度现状深度剖析报告

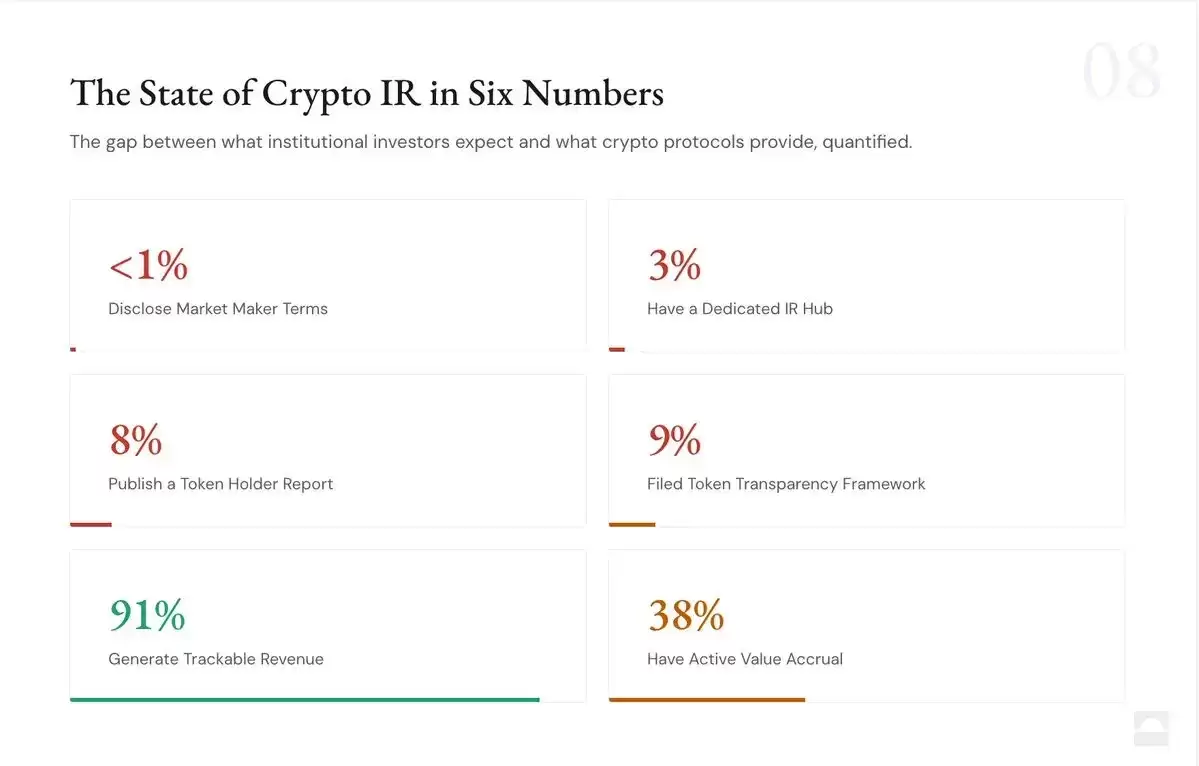

2026年,加密行业的投资者关系与代币透明度,说实话,有点让人看不下去。只有3%的项目方搭建了专门的投资者关系中心,披露做市商条款的更是凤毛麟角——不足1%。91%的项目压根儿没有采用任何标准化的披露框架。大部分协议的运营数据散落各处,像一盘散沙,缺乏集中化的沟通渠道。机构投资者想建立信心?难。透明度提升,已经成了整个行业绕不过去的一道坎。

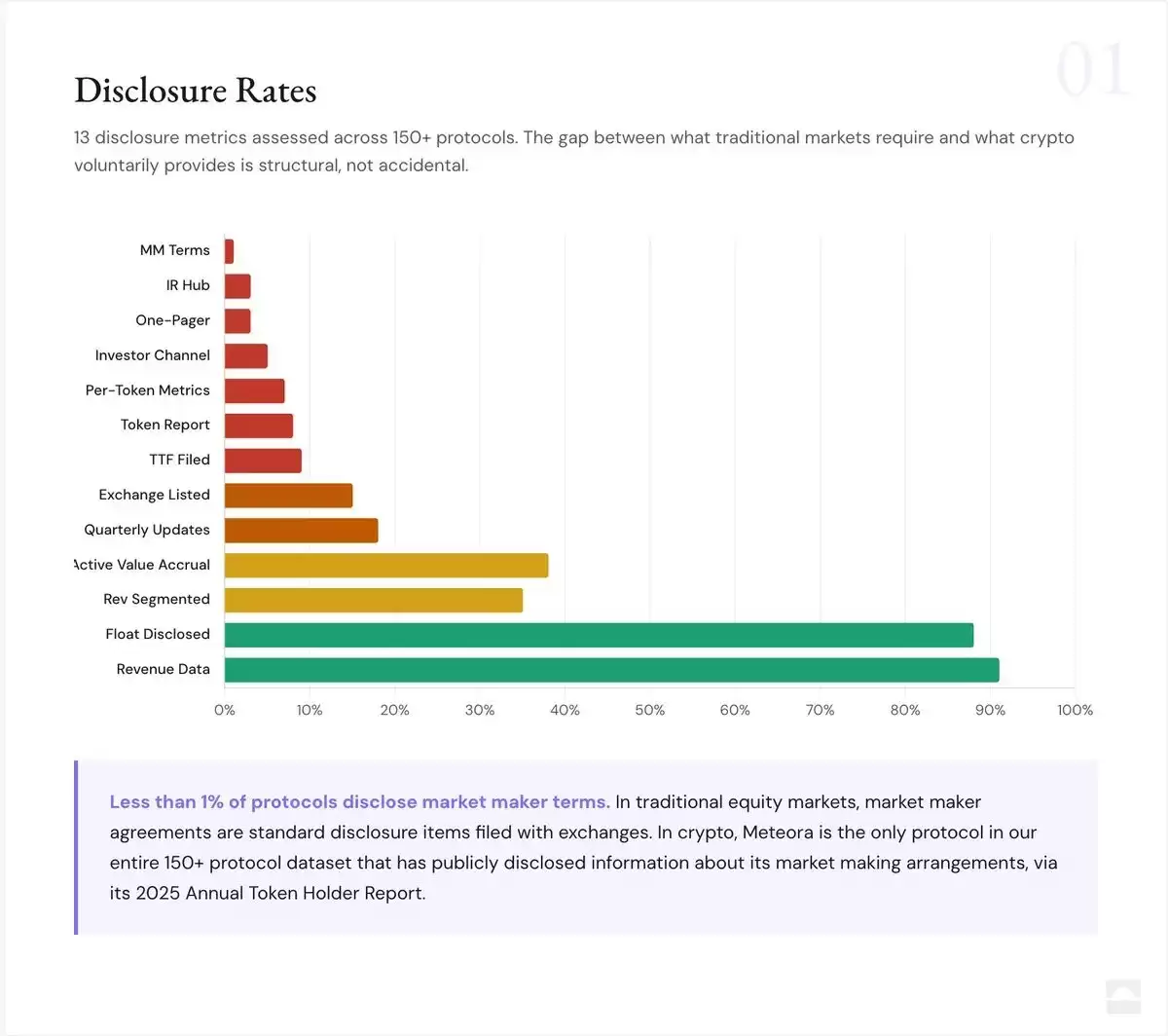

我们最初基于53个协议的数据集做了一次摸底,后来把范围扩展到了150多个协议,覆盖了所有主流赛道:DEX、借贷、永续合约、流动性质押、L1、L2、跨链桥、DePIN、AI、稳定币、基础设施,甚至包括CEX自己的代币。这些协议的完全稀释估值(FDV),从4000万美元到450亿美元不等,跨度相当大。

每个协议,我们检查了15项二元、可验证的指标——说白了就是:这个信息协议披露了没有?是,或者否。所有数据点都通过公开来源做了交叉验证,包括Artemis、Tokenterminal、Blockworks、Dune、DefiLlama这些平台。

结果,我们发现了下面这些情况。

披露做市商条款的做市商不足1%。

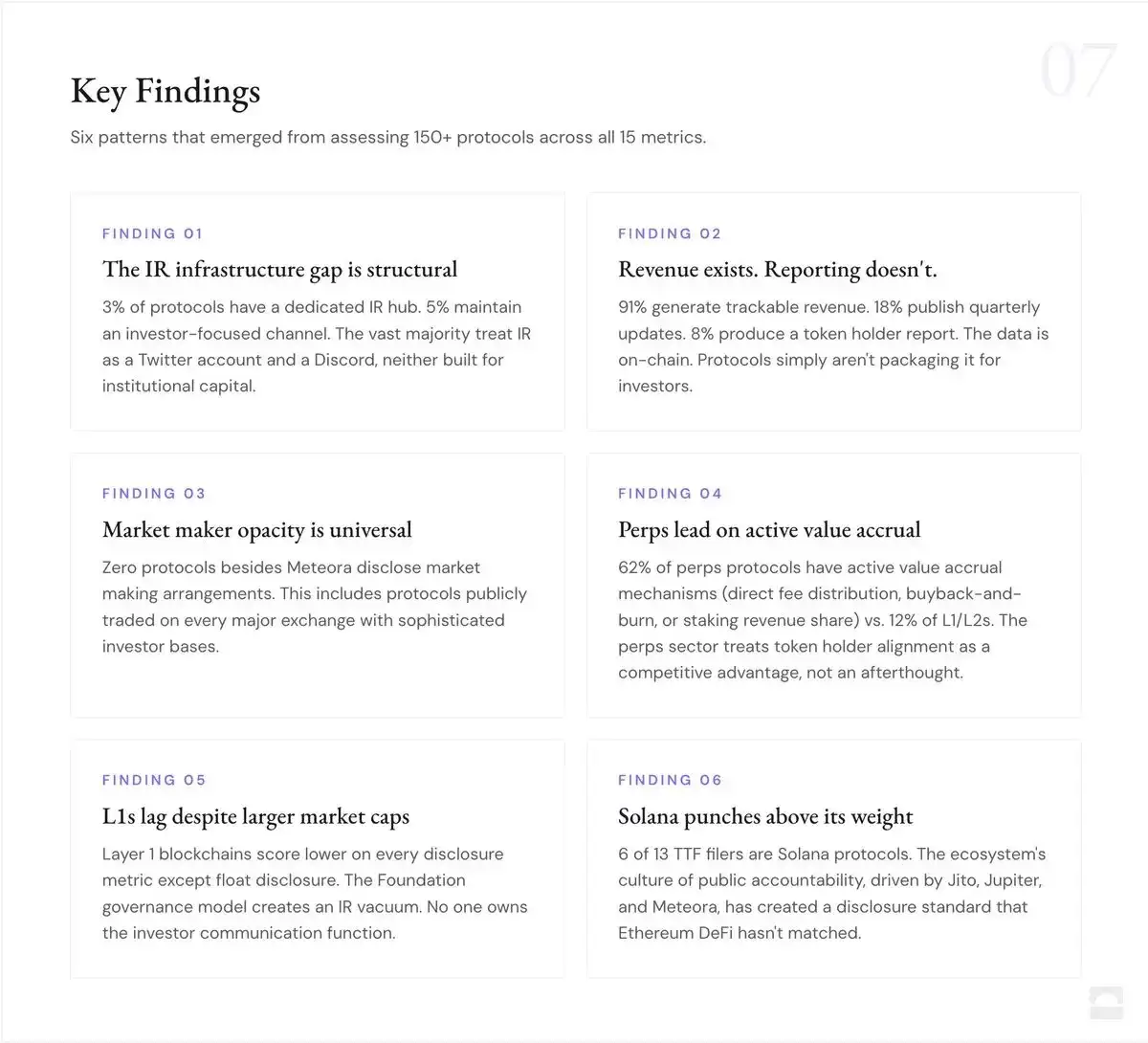

我们审核了50个协议,每天的交易量加起来数十亿美元。但只有一项协议,把自己的做市安排公之于众了。

做市商掌握着代币交易的条件设定权。这些协议里,通常涉及代币借贷、期权结构和绩效激励,每一个都会直接影响到价格发现。在传统金融市场里,这种级别的重大协议是要如实披露的。但在加密货币的世界里,每一个参与交易的人,实际上都是在信息极不对称的情况下进场。

Meteora是个例外。它通过2025年的代币持有者年度报告,披露了自己的做市安排。150多个协议里,就这一个。这才是整个行业最触目惊心的透明度黑洞。

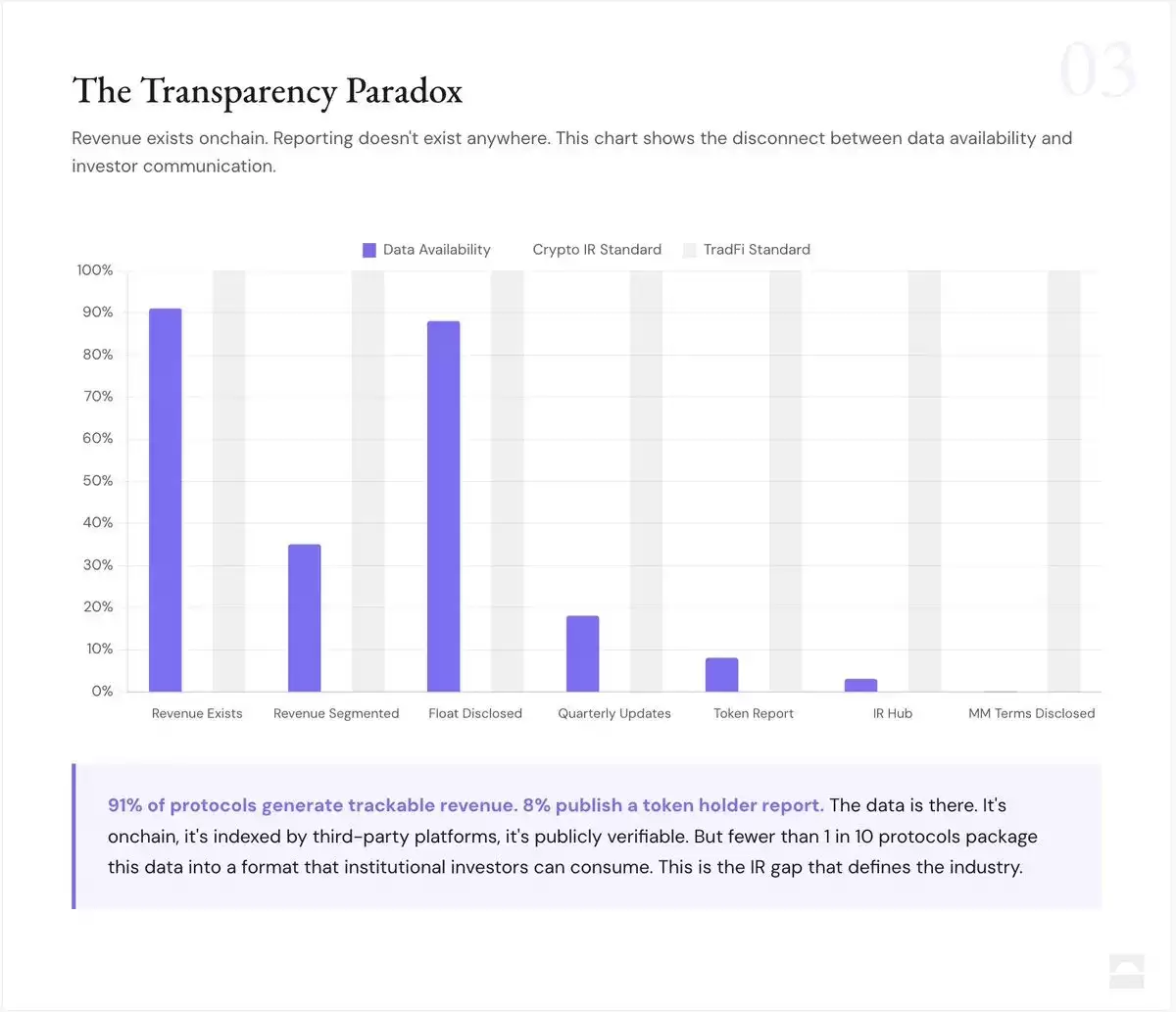

91%的公司有营收数据,但只有3%建立了投资者关系中心。

这次审计发现,几乎所有协议都能通过第三方平台或自己的数据看板,公开查到收入数据。原始数据是有的,不缺。

可问题在于,只有3%的项目搭建了专门的投资者关系中心,把这些数据整合成一个面向投资者的整体体验。有这种意识的,目前只有Meteora、Jito、Jupiter、Raydium、MetaDAO这几家。其他的项目,信息散落在博客、治理论坛、X平台的帖子和各种第三方平台上,东一块西一块,缺乏集中化、机构级别的投资者交互入口。所以说,差距根本不在数据本身,而在于沟通的基础设施。

9% 提交了Blockworks TTF

Blockworks的代币透明度框架(TTF)在2025年6月提交给了美国SEC,涵盖供给、分配、财务和市场结构共18项披露标准,背后有Pantera、L1D和Theia这些机构支持。在我们审核的150多个协议里,只有13个参与了提交:Jito、Jupiter、Raydium、Morpho、Aerodrome、MetaDAO、Maple、dYdX、Euler、Marinade、EtherFi、Gains Network和Meteora。

跟零提交相比,这当然是个实质性进步。但注意一个趋势:最初53个协议的样本里,提交率是25%;扩大到150个之后,提交率直接掉到了9%。原因很简单,最初的样本更偏向于早期就愿意采用TTF的DeFi协议。当样本扩大,真实的市场面貌就浮现了——绝大多数协议并没有选择加入。而且,所有提交的项目都是应用层协议,L1、L2、基础设施层,一个都没进场。框架已经摆在台面上了,更多协议应该把它用起来。

38%有活跃价值捕获,62%什么都不返还

我们对“活跃价值捕获”的定义比较宽泛:只要协议至少有一个正在运行的机制,能把经济价值直接导向代币持有者(不包括治理权),就算符合条件。在150多个协议里,我们识别出六种不同的模式:

- 直接用费用分红回馈代币持有者,比如JUP、DYDX、GMX这一派;

- 回购并销毁,典型的有HYPE、RAY、MET;

- 通过质押分享收入,像PENDLE、AA VE、ETHFI;

- 条件性回购,比如LDO;

- ve模型周期分配,比如AERO;

- 最后一种,也是占比最大的——只有治理权,没有任何经济权益,像MORPHO、LINK、ARB都在这个阵营里。

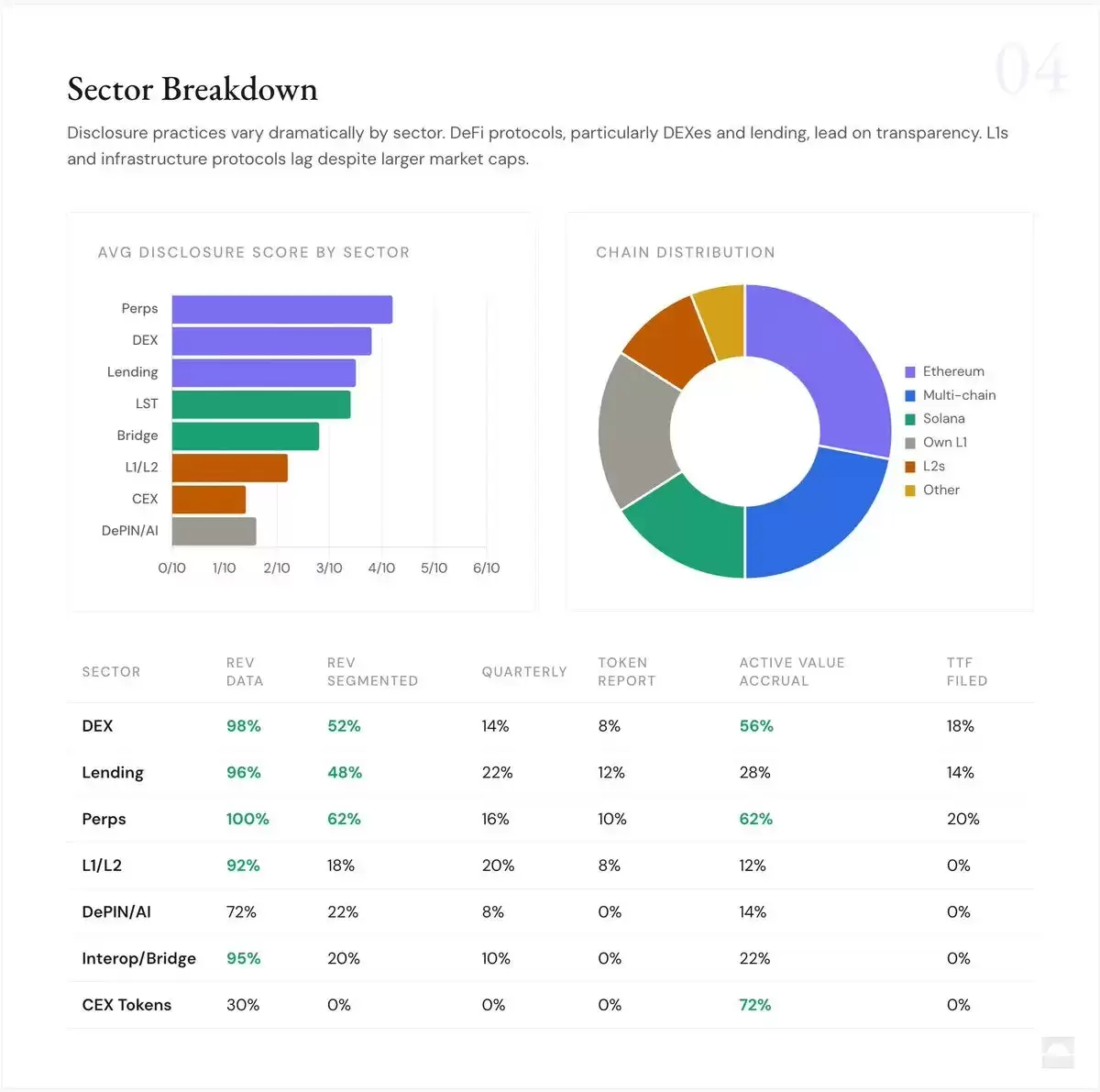

62%的协议都属于最后一类。这意味着,它们发的代币除了投票,几乎没什么用,其中不乏行业里市值最大的项目。赛道之间的差异非常明显:永续合约协议里有62%实现了活跃价值捕获,而L1/L2代币里,只有12%。看起来,永续合约赛道已经把代币持有者的利益一致视作核心竞争力了,但L1基金会显然还没跟上这个节奏。至于哪些模型真正有效,我们下周会做更深入的分析。

数据层已经建起来了,沟通层还基本是空白

我们检查了五个主要的第三方平台:Token Terminal、Dune Analytics、Artemis、DefiLlama和Blockworks Research。前四个平台各自覆盖了我们数据集的85-95%。72%的协议同时出现在四个或更多的平台上。我们审计的每一个协议,至少都能在其中一个平台上找到踪迹。面向机构分析的原始数据基础设施,可以说基本到位了。

但真正缺失的,是那个能把数据转化为可投资叙事的解读、包装和沟通层。数据是冷冰冰的,要让投资者看懂、相信并据此行动,中间还缺了一大块。

150多个协议的完整披露情况,大致如下:

<1% —— 披露做市商条款

3% —— 设有专用IR中心

3% —— 提供OnePage概览

5% —— 设有专用投资者频道

7% —— 发布单代币指标

8% —— 发布代币持有者报告

9% —— 提交TTF

15% —— 披露交易所上市信息

18% —— 发布季度更新

35% —— 分项披露收入数据

38% —— 有活跃价值捕获机制

88% —— 披露流通量

91% —— 收入数据可获取