一文拆解CLARITY法案如何重塑稳定币收益经济

2026年5月14日,美国参议院银&行委员会以15比9的两党投票结果,通过了CLARITY法案。这可不是一次普通的立法进展。

这次推进中,最核心的变动藏在法案文本的Section 404里。这一节由参议员Thom Tillis和Angela Alsobrooks在5月1日发布的妥协文本中重新起草,做了两件GENIUS Act没做到的事:

第一,它把稳定币的收益禁令

扩展到了所有数字资产服务提供商(DASPs)及其关联方

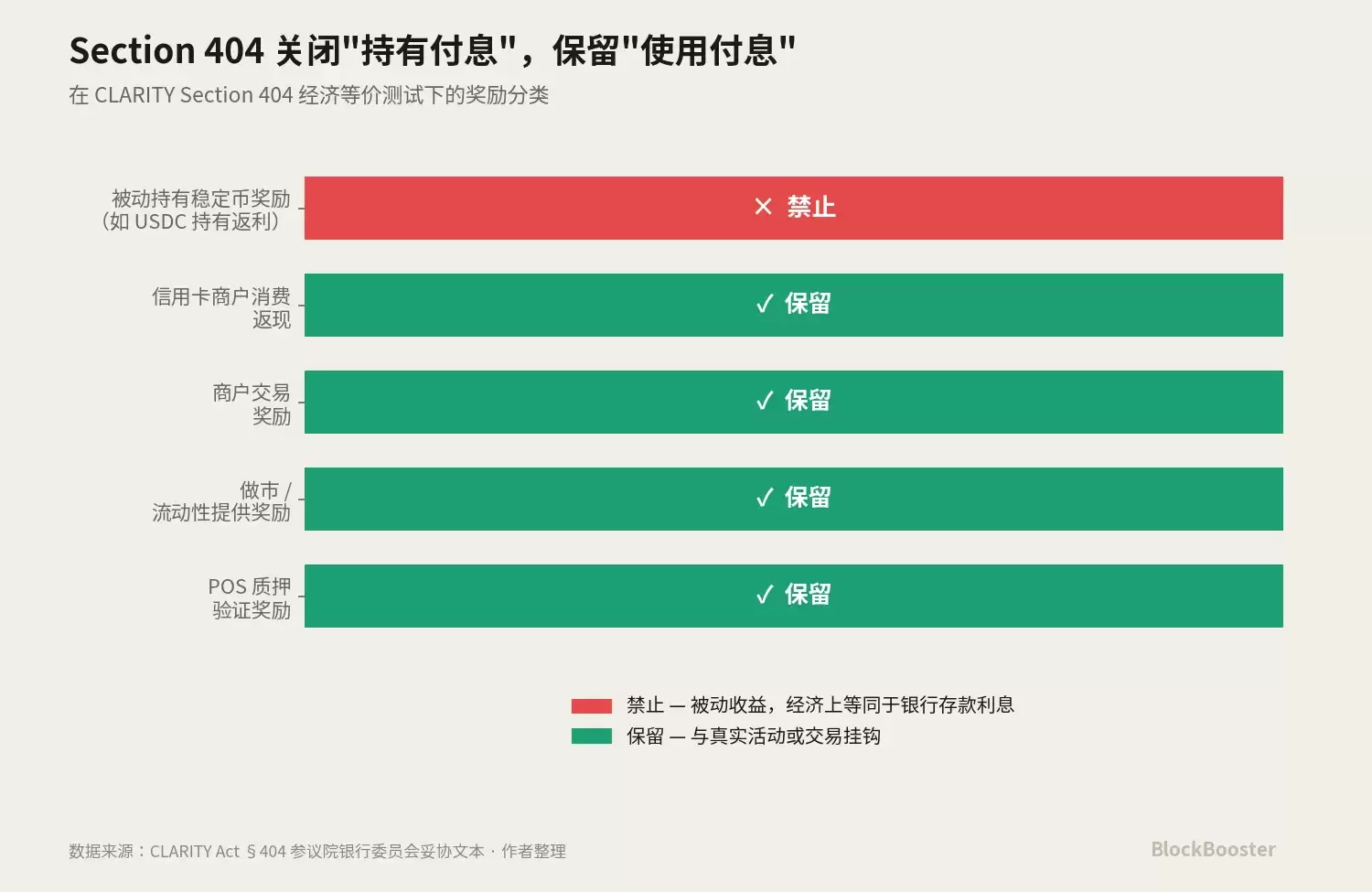

第二,它明确引入了“被动收益 vs 活动性奖励”的法律二分法。Section 404禁止的是“在功能上或经济上等同于银&行存款利息”的奖励——也就是仅凭持有资产就自动产生的收益。但值得注意的是,它保留了“基于真实活动或交易”的奖励,比如质押、做市、信用卡消费返现、商家交易奖励等。

这两个变化合在一起,引发了一次

范式转换

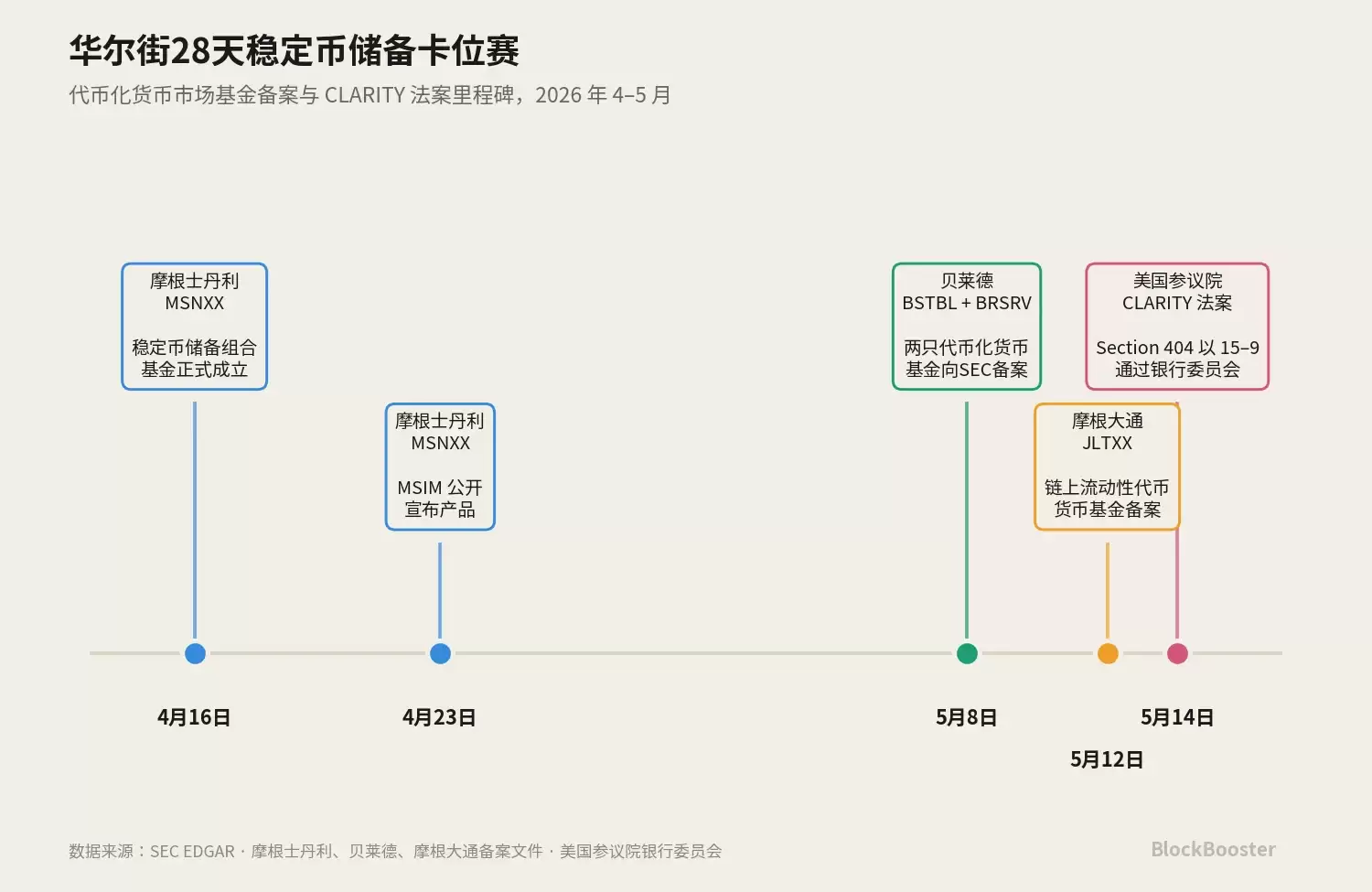

与此同时,在刚刚过去的一个月里,华尔街三大资管巨头(摩根士丹利、贝莱德、摩根大通)几乎是在同一时间,推出了为稳定币储备需求量身定制的货币市场基金产品。时间线是这样的:摩根士丹利的MSNXX在4月16日成立,4月23日公开宣布;贝莱德在5月8日同时备案了BSTBL和BRSRV两只代币化基金;摩根大通则在5月12日备案了JLTXX。三家巨头在28天内,几乎同步推出了功能定位高度相似的产品。

这个时间点,绝非巧合。市场预期已经很明确了:

CLARITY法案的Section 404即将通过,正在把稳定币收益经济推向一个新范式——“hold-to-earn”的路径正在收窄,“use-to-earn”的路径得以保留,而代币化货币市场基金,作为稳定币储备的合规付息工具,将成为这个新范式里最稳健受益的合规收益层。

华尔街资管巨头在4-5月的集中备案,本质上就是对这次范式转换的产业卡位。当然,需要明确的是:CLARITY目前只是通过了参议院银&行委员会,距离总统签字还有一段路要走。但市场的预期,已经在按这个方向进行重组了。

接下来,我们将从时间线还原入手,拆解GENIUS与CLARITY之间的接力逻辑,并深入分析为什么代币化储备资产层,会成为新范式中那条最稳健的合规收益通道。

1. 30天里的产业卡位

1.1 4月16日:摩根士丹利的开局

让我们回到最早的事件。

2026年4月16日,摩根士丹利的“Stablecoin Reserves Portfolio”(代码:MSNXX)正式成立。一周后的4月23日,MSIM对外公开了这一产品。

MSNXX的产品定位极其精确。官方声明写得清清楚楚:“本基金为合规稳定币发行人提供一个合格的货币市场基金选项,让他们可以投资支撑流通稳定币所需的储备资产。” 它是为储备资产要求量身定做的——只投资于现金、93天以内到期的美国国债、以及国债抵押的隔夜回购。

但有一点需要注意:MSNXX不是代币化产品,它不在链上交易。摩根士丹利的产品策略相对保守——只提供一个传统MMF的包装,让稳定币发行人通过传统金融渠道来投资。

这是华尔街资管巨头中,第一个公开宣布的“为稳定币储备需求专门设计的产品”。它本身算不上革命性,但它发出了一个清晰信号:稳定币的储备需求,已经大到让资管巨头愿意为它单独设立一只基金了。

1.2 5月8日:贝莱德的“双重备案”

22天后,贝莱德向SEC同时提交了两份注册声明:BlackRock Select Treasury Based Liquidity Fund的代币化版本(BSTBL),以及BlackRock Daily Reinvestment Stablecoin Reserve Vehicle(BRSRV)。

这两个产品的设计思路,与摩根士丹利的MSNXX形成了鲜明对比。BSTBL是贝莱德现有“精选国债流动性基金”的代币化版本,主要服务于传统机构现金管理者——客户本来就在买这只基金,现在只是多了一个链上分发的渠道。

而BRSRV则是全新创设的代币化货币市场基金,由Securitize进行多链分发,瞄准的客户群只有一个:稳定币发行人。它的目标极其明确。

贝莱德和摩根士丹利的关键差异在于

代币化

BSTBL + BRSRV的备案,实际上是贝莱德现有产品矩阵的扩展,把代币化基础设施从BUIDL的“DeFi抵押品”用例,扩展到了BRSRV的“稳定币储备资产”用例。

1.3 5月12日:摩根大通的二次进场

四天后,摩根大通向SEC提交了“JPMorgan OnChain Liquidity-Token Money Market Fund”(JLTXX)的备案。基金本身投资于美国国债和以国债或现金为抵押的隔夜回购协议,底层资产与BUIDL、BSTBL、BRSRV完全一致。Token Class Shares的标注日期为5月13日。

这里需要强调一点:

LTXX并不是摩根大通的首个链上MMF

“My OnChain Net Yield Fund”(MONY)

这意味着摩根大通在代币化MMF赛道上,已经有近5个月的运营经验。JLTXX不是追赶产品,而是摩根大通链上MMF策略的

第二步

摩根大通的策略很有意思:它一方面与美国银&行、富国银&行、花旗集团在2025年共同探索发行联合银团稳定币,另一方面又通过MONY → JLTXX的产品矩阵在代币化储备资产赛道上深度布局。无论OCC最终如何裁定,摩根大通都有一个产品在位——这种“两边反赌”的策略,正是它作为GSIB银&行兼资管公司的独特战略空间。

1.4 5月14日:CLARITY法案给整个赛道盖章

5月14日,参议院银&行委员会以15-9的两党投票通过CLARITY法案。

值得留意的是:摩根士丹利的MSNXX、贝莱德的BSTBL/BRSRV、摩根大通的JLTXX——这些产品都

在CLARITY Section 404妥协文本公开之前

实际上,从2026年1月CLARITY第一次被搁置开始,资管行业就清楚两件事:第一,“hold-to-earn”的稳定币奖励路径迟早要被关闭。第二,稳定币的储备资产必须存在、必须合规、而且必然要付息。

把这两点合起来,逻辑就通了:

当hold-to-earn路径被收窄后,最稳健的“间接收益”传递路径之一,就是通过储备资产层

资管巨头的产品,就是为这条“最稳健的合规收益通道”准备的基础设施。

2. 为什么CLARITY比GENIUS重要得多

2.1 GENIUS Act的有限范围

要理解Section 404的范式转换效应,必须先精确理解它扩展的对象——GENIUS Act 4(a)(11)。

GENIUS Act在2025年7月签署生效,其规定:合规稳定币发行人或外国稳定币发行人,不得向稳定币持有人支付任何形式的利息或收益。

也就是说,GENIUS Act本身

不区分

第二,它的

约束对象只有发行人本身

这第二个限制,留下了一个监管漏洞——业内称之为“pass-through evasion”。整个2025-2026年的稳定币行业,本质上就是在寻找这个漏洞里的合规创新空间:

- :交易所发放奖励。USDC由Circle发行,但Coinbase通过Coinbase One订阅模式向USDC持有人发放约4%的奖励。

Coinbase / Kraken模式

- :通过外部商家交易触发奖励。GUSD由Gemini Trust Company发行,但Gemini信用卡持有人在商家消费时获得GUSD返现。

Gemini信用卡模式

- :通过独立关联法律实体支付。USDtb由Anchorage Digital Bank发行,但Anchorage Digital Neo Ltd.(独立法律实体)支付奖励。

Anchorage Digital Neo模式

这三个模式,共同形成了GENIUS时代的“间接付息”生态。

但这一切的合规基础,都建立在一个前提上:GENIUS Act

只约束发行人

2.2 CLARITY Section 404的实质性扩展

CLARITY Act Section 404做了GENIUS Act没做的两件事。

第一件事:扩展到DASPs和关联方

Section 404的约束对象不再仅限于稳定币发行人,而是扩展到“受覆盖的数字资产服务提供商及其关联方”。这个范围明确覆盖了中心化交易所、经纪商、交易商、托管商。

这一扩展,立即关闭了Coinbase、Kraken、Gemini、Anchorage Digital Neo等所有“通过非发行人付息”的合规路径。Coinbase作为DASP,不能再发放hold-only的USDC奖励;Anchorage Digital Neo也不能再支付USDtb奖励了。

第二件事:引入“被动 vs 活动”二分法

Section 404禁止DASPs提供“在功能上或经济上等同于银&行存款利息”的收益,但同时保留了“基于真实活动或交易”的奖励。

这意味着,任何挂钩“消费、交易、质押、转账”的奖励都能存活,而任何随闲置余额线性增长的奖励都不能。

这两件事合在一起,构成了一次

完整的范式转换

稳定币行业,正在从“持有付息”的市场,转向“使用付息”的市场。

2.3 范式转换中的赢家路径

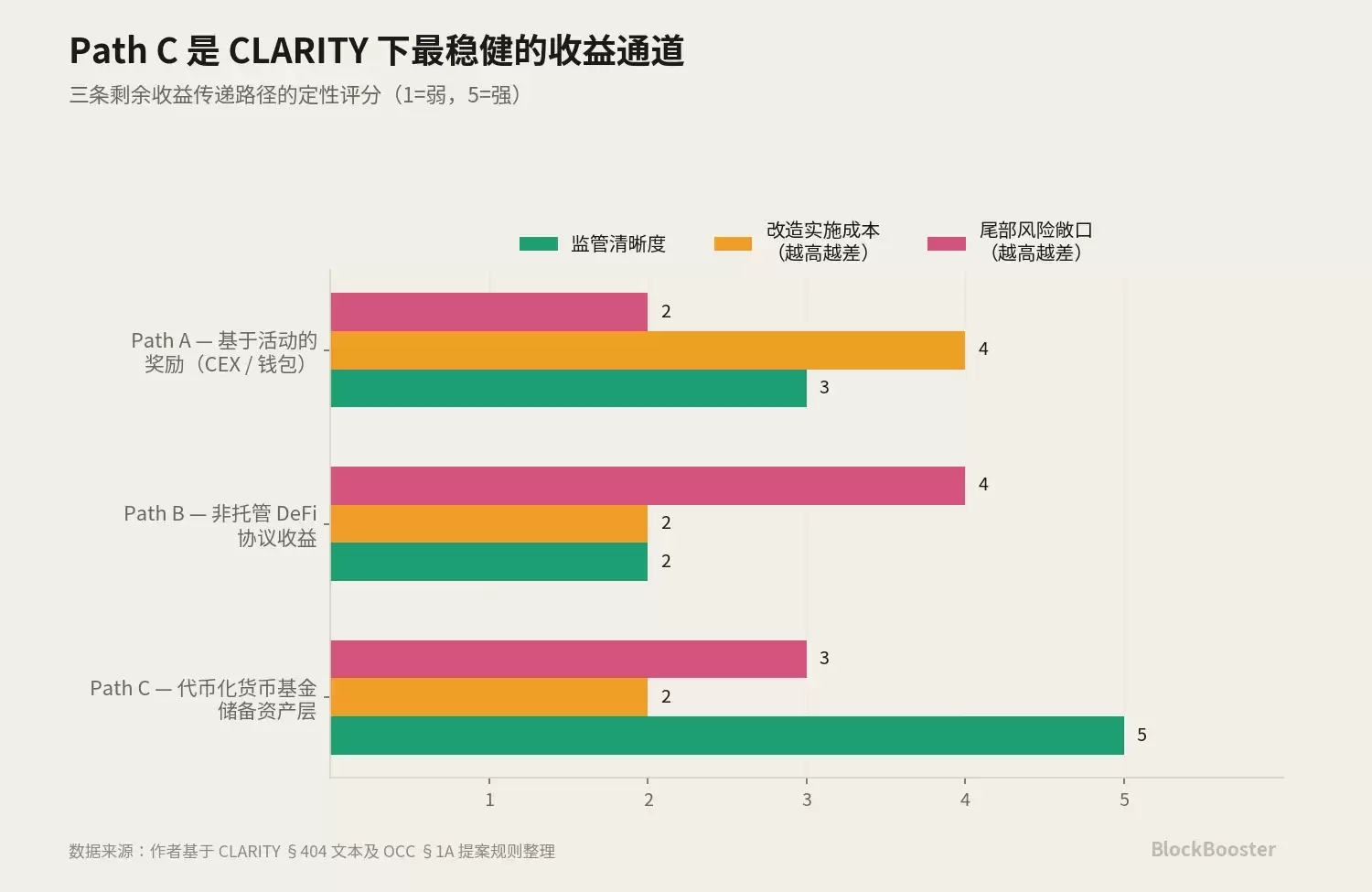

在use-to-earn的范式下,把收益传递给用户,目前看来有三条可能的路径。

路径A:把奖励重新设计为基于活动的奖励

适用对象:交易所、wallet、信用卡。Coinbase可能会把USDC奖励从“持有就有”改为“基于交易频次/消费金额”。Gemini已经在用信用卡返现模式了。

路径A能不能保住用户?关键问题不在于此,而在于它的设计成本——Coinbase需要重构整个奖励系统的法律框架和产品UI,每一项activity设计都要经过SEC/CFTC的事实测试。这种重构需要6-12个月,期间用户流失是真实风险。不过从中期来看,路径A完全有可能恢复甚至超越hold-to-earn时代的吸引力。

路径B:把收益留在协议层,通过基于活动的操作传递给用户

适用对象:DeFi协议。

Section 404的“受覆盖的数字资产服务提供商”定义,是明确围绕中心化中介机构构建的

这意味着,用户把USDC存入Aa ve借贷池获得变动利率,在目前大多数法律学者的解读中是合规的——CLARITY法案,表面上意外地给非托管DeFi留下了一条收益通道。

但这条豁免存在重大不确定性。如果最终规则把“经济上等同”的概念扩展到非托管DeFi,或者把DeFi前端定义为关联方,路径B的豁免可能会被实质性收窄。

路径C:通过储备资产层付息

这是华尔街资管巨头正在押注的路径。具体机制是:稳定币发行人本身不付息,DASPs也不付息,但稳定币的储备资产是代币化货币市场基金,基金对其持有人(即稳定币发行方)合法付息。稳定币发行方拿到基金分发的收益后,可以作为公司利润留存——或者通过设计active行为奖励的方式,部分传递给用户。

这条路径的关键合规优势

底层基金层

这三条路径并非互斥,而是会同步演化。

路径A可能在Coinbase这类拥有零售品牌和分发渠道的玩家手里获得新生命;

路径B可能在Aa ve、Pendle等协议那里获得意外利好(但伴随未来12个月监管收窄的尾部风险);

路径C是受Section 404直接威胁最小的路径,但需要一个前提:货币监理署20%上限的提案不通过。

路径C是“最稳健受益”的合规收益层,但不是“唯一受益”的。

这就是为什么华尔街资管巨头在4-5月集中备案代币化货币市场基金。他们在为CLARITY Section 404即将定型的use-to-earn范式,提供其中一条合规收益基础设施。考虑到路径A、B各自面临的实施成本和监管不确定性,路径C在风险调整后的吸引力无疑是最强的——这,就是贝莱德们的产业判断。

2.4 路径B与路径C的协作关系

路径B和路径C之间,似乎有协作的潜力。一个完整的链上收益系统,可以同时利用两条路径:

- 储备资产层使用BUIDL——保证合规收益的来源

- 用户层使用Aa ve借贷或Pendle收益分割——确保用户感受到的“收益”来自active操作

这种“BUIDL在底层,DeFi协议在表层”的双层结构,理论上可以构建一个既合规又对用户友好的use-to-earn系统。贝莱德推出BUIDL时,显然没有具体预见到Section 404,但这个产品,恰好成为了新范式下use-to-earn系统的最佳底层。

3. 贝莱德的三层产品矩阵——为新范式搭建的基础设施

3.1 三个产品,三个客户群

要读懂贝莱德的战略,需要把它的三个代币化基金产品同时放在桌面上对比:

BUIDL

目标客户

BSTBL

目标客户

BRSRV

目标客户

这是三个产品同时存在于市场上,但客户群完全不重叠。这种分层式产品矩阵设计很有意思:同一标的资产(短期国债+现金+隔夜回购),通过不同的法律包装、不同的托管结构、不同的分发渠道,卖给三个完全不同的客户群。

更重要的是,这三个产品共同构成了一个

完整的代币化储备资产生态系统

4. 90%集中度——CLARITY范式转换中被忽视的系统性风险

接下来,我们来量化一下贝莱德BUIDL当前的集中度风险。

USDtb在2024年12月16日上线时,Ethena和贝莱德的官方合作公告明确表示:“BUIDL占USDtb储备超过90%。这是任何稳定币对BUIDL的最大配置。”

JupUSD在2026年1月6日上线后,其储备结构为90% USDtb + 10% USDC流动性缓冲。

由此推算的集中度:

BUIDL单一基金支撑USDtb约90%的储备

间接支撑JupUSD约81%的储备

USDtb历史峰值流通量约12亿美元(2025年6月数据),JupUSD自2026年1月推出后规模迅速增长。这意味着BUIDL单一基金的健康状态,直接决定了至少两只重要稳定币的偿付能力。如果BUIDL经历大规模赎回压力,下游的USDtb和JupUSD的储备资产将同步失效。

CLARITY范式转换,让这个集中度风险被进一步放大了。

5. OCC 20%储备资产上限的博弈——决定路径A、B、C哪条胜出

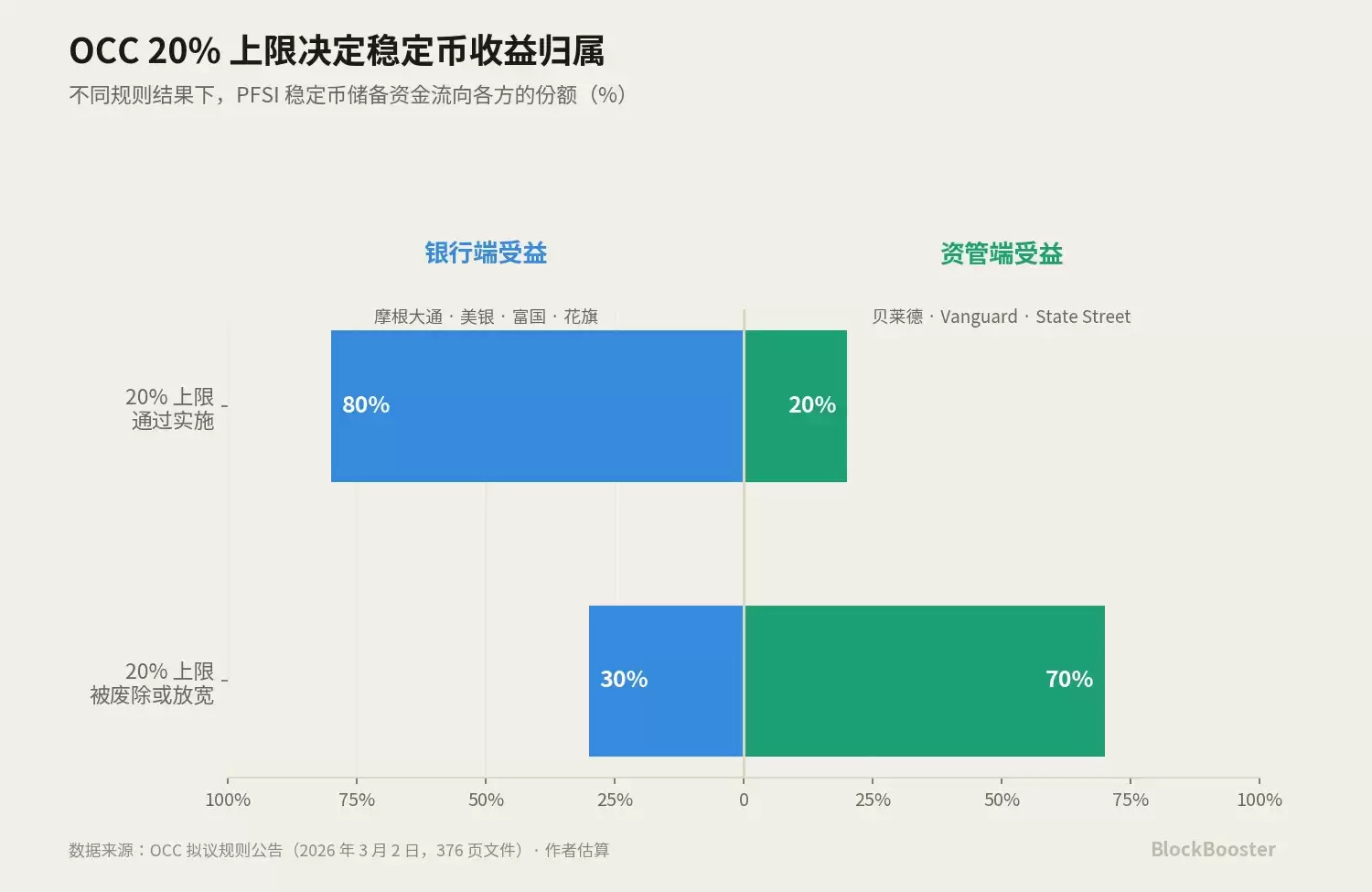

5.1 上限提案与反对

3月2日,美国货币监理署(OCC)在联邦公报上发布了一份376页的提案,作为《天才法案》实施细则的一部分。其中一个议题引发了整个行业的讨论:

作为可能的备选阈值

尽管这只是货币监理署在征求意见过程中,将20%作为一个可能的方案提出来讨论。但市场参与者,已经把这个备选阈值视作监管意图的强信号了。

如果该上限通过实施,意味着:PPSI最多只能把储备资产的20%放在代币化基金(如BUIDL、JLTXX、BRSRV)中,其余80%必须放在传统的非代币化资产中。

这个20%上限如果通过,将直接打击代币化储备资产层的规模化能力。

5.2 这是一场决定路径胜负的零和博弈

OCC 20%上限的真正含义在于:

这是CLARITY范式转换中,路径A、B、C三条收益通道里,决定路径C是否能规模化的关键变量

支持上限的一方是摩根大通、美国银&行、富国银&行、花旗集团——它们在2025年宣布探索联合发行稳定币的可能性。如果20%上限通过,PPSI储备资产的80%必须放在传统资产中,这意味着大部分储备资金会回流到银&行存款体系,最大受益者就是这四家银&行。

反对上限的一方是贝莱德、Vanguard、State Street等资管巨头。如果上限取消或大幅放宽,PPSI储备资产可以100%放在代币化货币市场基金中(包括BUIDL、BSTBL、BRSRV),最大受益者就是这些资管公司。路径C将完全打开。

5.3 CLARITY通过后的博弈变化

5月14日CLARITY法案通过参议院银&行委员会,给OCC 20%上限的博弈增加了一个关键变量。

CLARITY法案为代币化证券提供了明确的法律地位——这间接削弱了OCC的论据“代币化资产风险特殊,需要额外限制”。如果CLARITY给了代币化基金合法地位,OCC再用“代币化形态本身有特殊风险”作为限制理由,就站不住脚了。

CLARITY + GENIUS形成完整框架后,预计OCC将不得不调整其20%备选阈值。最可能的结果是:该阈值被废除或大幅放宽。这将是贝莱德所偏好的“基于原则”路线的部分胜利。

但这里必须直面一个问题:

Path C的规模化胜利,与第四部分讨论的集中度系统性风险,是同一枚硬币的两面

换句话说,

Path C的胜利,在产业意义上是贝莱德的胜利,但在系统性意义上是新型集中度风险的诞生

传统金融用SIFMU认定、CCAR压力测试、DTCC灾备机制来管理这种规模化集中度。而链上代币化储备资产层,目前完全没有等价机制。因此,如果Path C的胜利到来,它会伴随一个时间窗口——监管框架追赶集中度风险的时间窗口。FSOC是否会在2027-2028年开始介入这个集中度问题,是值得长期跟踪的政策变量。

结论

整个稳定币收益经济,正在从“持有付息”被强制重置为“使用付息”。而代币化货币市场基金,作为底层储备资产,成为这个新范式里最稳健受益的合规收益基础设施之一

华尔街资管巨头的产品布局——MSIM的MSNXX、BlackRock的BSTBL/BRSRV、JPMorgan的JLTXX——正是对这个范式转换的产业卡位。

这个方向的真正主角,是站在产业链最底层的代币化货币市场基金提供商。大家可以回想一下Visa和Mastercard的模式:它们不直接面对消费者,但通过收取每笔交易约0.1-0.3%的网络费,建立了高毛利、高增长、强护城河的商业模式——其市值合计超过1万亿美元,远超绝大多数信用卡发行行。

代币化储备资产提供商(贝莱德、摩根大通、摩根士丹利)正在加密美元经济中,扮演同样的角色。

我们正在见证的,是一次