代币化股票,是新瓶装旧酒?还是能复刻标普500ETF的逆袭神话?

咱们先从一个故事说起。

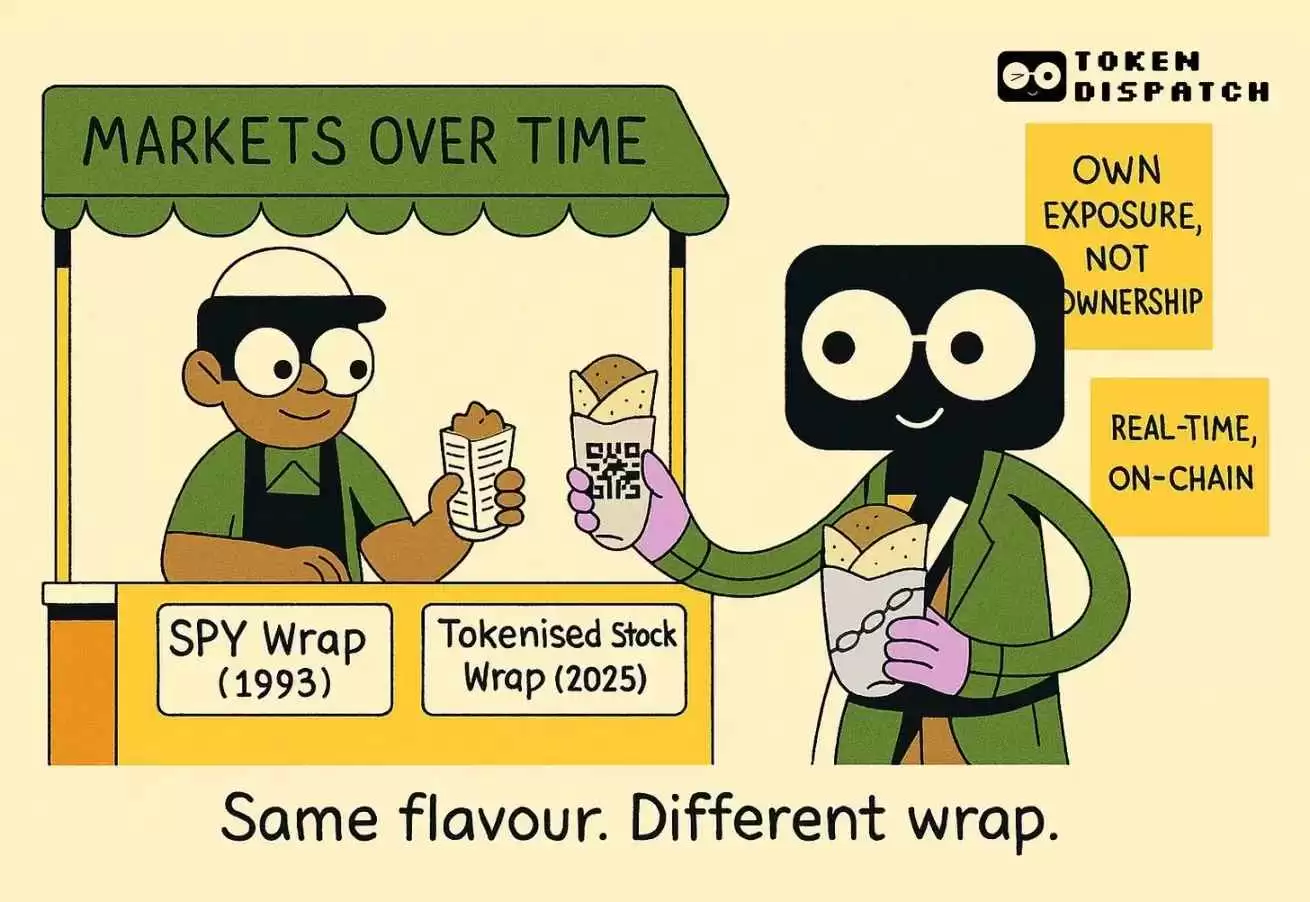

20 世纪 80 年代末,美国证券交易所来了个有意思的人——Nathan Most。他不是银&行家,也不是交易员,而是一位深耕物流行业多年的物理学家,之前一直跟金属和大宗商品运输打交道。他的关注点,从来就不是那些花里胡哨的金融工具,而是务实可行的系统方案。

那个年代,普通老百姓要分散投资,主要靠共同基金。这类产品确实能让你“一篮子”买进,但有个致命缺陷:交易延迟。你想在交易时间内随时买卖?没门。下单之后,得眼巴巴等到收盘才能知道成交价。这个模式,到今天都没变。对于那些习惯了实时买卖股票的人来说,这种滞后感简直忍不了。

Nathan Most 于是琢磨出一个点子:能不能搞一个追踪标普 500 指数,但又像单只股票一样随时交易的产品?说白了,就是给整个指数穿上个马夹,换个新形态,直接挂在交易所挂牌。这个想法当时可没少招白眼,法律框架一片空白,市场看起来也没啥需求。毕竟,共同基金跟股票交易,那是两套完全不同的设计逻辑。

但他没管这些,硬是推着项目往前走。

1993 年,标准普尔存托凭证(代码 SPY)正式面世。这本质上就是全球第一只交易所交易基金(ETF)——一个装着几百只股票的投资工具。刚开始谁都没把它当回事,觉得是个小众玩意儿。结果呢?它慢慢成了全球交易最活跃的证券之一。大多数交易日里,SPY 的成交量比它追踪的那些成分股加起来还高。一只合成产品的流动性,居然超过了它背后的实际资产。

这段历史,放在今天再看,格外有意思。因为类似的事情,正在区块链上重演。

Robinhood、Backed Finance、Dinari、Republic 这些投资平台,最近纷纷推出了代币化股票。基于区块链的资产,目标是映射特斯拉、英伟达,甚至 OpenAI 这类私营公司的股价。

这些代币的定位很巧妙:它们不是股权凭证,持有者不是股东,也没有投票权。说是买了股票,其实更像是持有一个跟股价绑定的代币。这个区别可不小,也因此引发了争议——OpenAI 和 Elon Musk 都公开对 Robinhood 的产品表示过担忧。

Robinhood 的 CEO Tenev 后来专门出来澄清,说这些代币就是给散户提供一个接触私有资产的渠道。

跟公司自己发行的传统股票不同,这种代币是第三方搞出来的。有的平台声称背后真有 1:1 的股票托管着,有的则纯粹是合成资产。哪怕交易界面看着跟券商 App 没啥两样,价格走势也跟真股票一样,但背后的法律和金融实质,可就弱得多了。

即便如此,它们对特定人群还是很有吸引力——比如那些没法直接买美股的非美国投资者。假设你住在拉各斯、马尼拉或者孟买,想投资英伟达,正常流程是什么?得先开境外经纪账户,满足高额最低存款要求,再熬过漫长的结算周期。而代币化股票省掉的,正是这些麻烦:不需要电汇,不用填表,没有准入限制,只要有个钱&包和交易市场就行。

这种投资渠道看上去挺新鲜,但运作逻辑跟传统金融工具其实有不少共通之处。不过现实问题也摆在那儿:Robinhood、Kraken、Dinari 这些平台,大多数没有向美股之外的新兴市场开放。比如印度用户,能不能通过这些渠道合法买到代币化股票,到现在都没个明确说法。代币化股票想做到真正的全球参与,面对的阻力可不止技术层面,监管、地域、基础设施,哪一环都绕不开。

衍生品运作逻辑

期货合约让你能根据预期交易,不用直接拿着标的资产;期权让你不买股票也能押注它的波动方向或涨跌时机。说白了,这些工具都是投资底层资产的“替代通道”。

代币化股票的逻辑差不多。它不是要取代传统股票市场,而是给那些长期被排除在公开投资之外的人,提供另一条路。

新衍生品的发展通常有个套路:刚出来的时候,市场一脸懵,不知道该怎么定价,交易员怕风险,监管机构先看着;接着投机者进场,试探产品边界,利用低效环节套利;要是被证明真有实用价值,主流玩家就会慢慢接纳,最后变成市场基础设施的一部分。指数期货、ETF,甚至 CME 和币安的比特币衍生品,走的都是这条路。一开始根本就不是给普通投资者用的,更像是投机者的游乐场——交易更快,风险更高,但也更灵活。

代币化股票很可能也会走同样的路子。先是散户拿它去炒 OpenAI 这种难买或者没上市的资产;然后套利者发现代币和股票之间的价格差能吃,也跟着进来;要是交易量能稳住,基础设施跟上,机构部门也可能会加入,尤其是在那些合规框架比较完善的司法管辖区。

早期市场肯定乱:流动性不足,买卖价差大,周末还可能突然跳价。但所有衍生品市场刚开始都这样,从来不是完美的复制品,更像是一场压力测试——让市场在资产本身调整之前,先探探大家到底有没有需求。

这个模式有个很有趣的地方,说它是优点也行,说是缺点也没毛病——时间差问题。

传统股市有开市收盘时间,大部分衍生品也跟着股市时间走,但代币化股票可不理这套规矩。比如一只美股周五收盘 130 美元,周六突然爆了个大新闻,股票没开市,但代币可能已经开始涨跌了。这时候,投资者就能把休市期间的消息影响提前算进交易里。

当然,只有代币化股票的交易量显著超过传统股票时,这个时间差才会成为真正的问题。期货市场有资金费率和保证金调整来应对,ETF 靠指定做市商和套利机制稳住价格。但代币化股票现在还缺这些东西,所以价格可能跑偏,流动性可能不足,能不能跟紧股票价格,全看发行方靠不靠谱。

但这种信任其实挺脆弱的。比如 Robinhood 在欧盟推出 OpenAI 和 SpaceX 的代币化股票时,两家公司都否认参与其中,说跟这个业务既没合作也没正式关系。

这倒不是代币化股票本身有问题,只是你得想清楚:你买的到底是价格敞口,还是一个权利和追索权都模糊不清的合成衍生品?

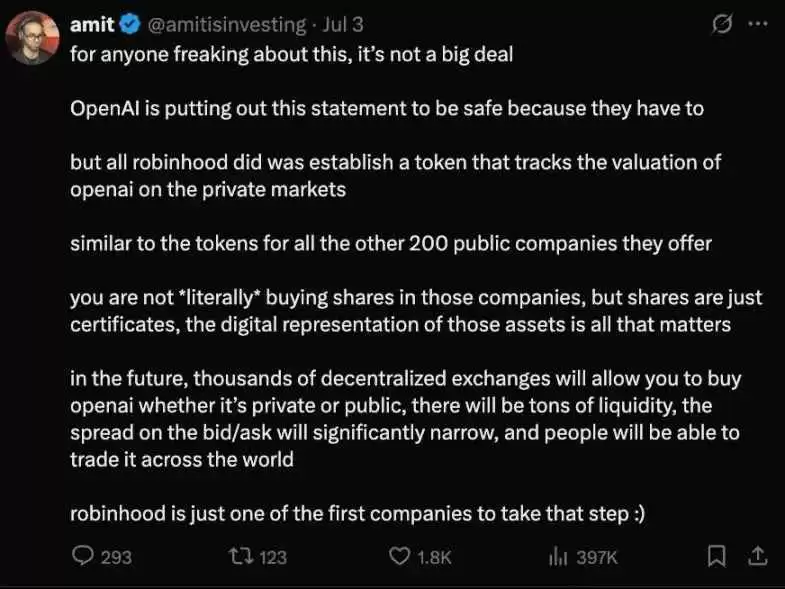

其实,对这事儿焦虑的人不必太紧张。OpenAI 发声明只是为了稳妥,他们不得不这么做。而 Robinhood 呢,只是推出了一个追踪 OpenAI 私有市场估值的代币,跟平台上其他 200 多家公司的代币一样。你并不是真的在买这些公司的股票,但话说回来,股票本身不也是一种凭证吗?真正关键的是这些资产的数字形式。未来会有成千上万个去中心化交易所,不管 OpenAI 是私有还是上市,都能让你交易它。到时候流动性充足,买卖价差大幅缩小,全世界的人都能参与。Robinhood,不过是先迈了一步而已。

这些产品的底层架构,也是五花八门。有些在欧洲监管框架下发行,有些依赖智能合约和离岸托管机构。像 Dinari 这样少数的平台,在尝试更合规的运作模式,而大多数平台还在试探法律的边界。

美国证券监管机构至今没有明确表态。尽管 SEC 对代币发行和数字资产已经发过声,但传统股票代币化这个东西,仍然待在灰色地带。平台都很小心,比如 Robinhood 选择先在欧盟上线,没敢在美国本土试水。

不过,需求已经摆在那儿了。

Republic 平台给 SpaceX 这样的私人公司提供合成投资渠道,Backed Finance 把公开股票打包后发到 Solana 链上。这些尝试都还处在早期,但从来没停过。背后的模式承诺解决的是参与门槛问题,而不是金融本身的逻辑。代币化股票可能不会让持股收益变高——它本来也没打算这么做。也许它的目标就一个:让普通人参与起来更简单。

对散户来说,能不能参与进去,往往就是最要紧的事。从这个角度看,代币化股票并不是在跟传统股票竞争,而是在拼“参与的方便程度”。如果投资者能在持有稳定币的应用上点几下,就获得英伟达股票的涨跌敞口,他们很可能根本不在乎这是不是合成产品。

这种偏好,历史上早有先例。SPY 已经证明,包装后的产品能成为主流交易市场;差价合约、期货、期权,也都是从交易员的工具出发,最后服务了更广泛的用户群体。这些衍生品甚至经常领先于标的资产走势,在市场波动中,它们比反应迟缓的传统市场更快地捕捉情绪,放大恐惧或贪婪。

代币化股票,很可能也会走上相似的路。

当前的基础设施还在早期,流动性时好时坏,监管框架也模糊。但底层的逻辑很清楚:做出一个能反映资产价格、容易买到、让普通人愿意用的东西。如果这个“替代品”能稳住,交易量会越来越多地涌进来。最终,它不再是标的资产的影子,而会成为市场的风向标。

回过头看,Nathan Most 当初并没有打算重塑股票市场,他只是看到了效率上的漏洞,想找一个更流畅的交互方式。今天这些代币发行者做的事,本质上是一样的——只不过把当年的基金“包装”,换成了智能合约。

真正值得观察的是,这些新工具能不能在市场大跌的时候守住信任。毕竟它们不是真股票,也没被监管,只是“接近股票的工具”。但对很多远离传统金融、或者住在偏远地区的人来说,能“接近”,就已经足够了。