借SpaceX热度上线投机土狗币,韩国加密交易所深陷业绩与竞争双重困境

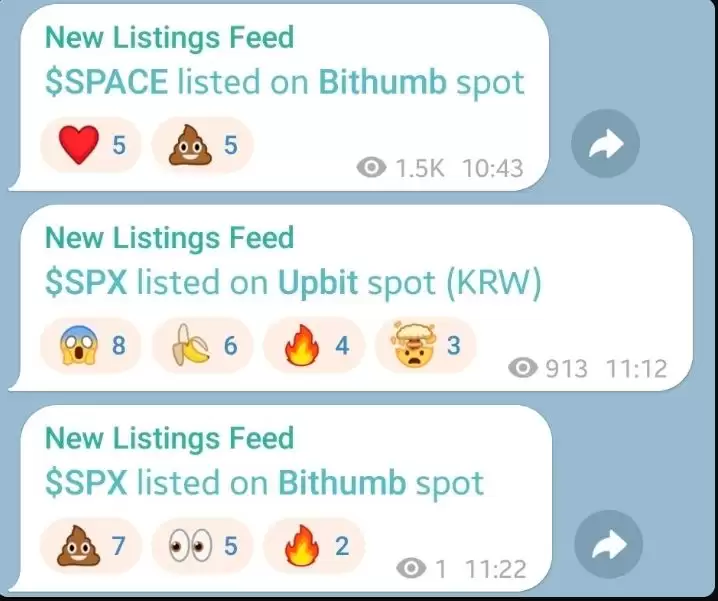

6月16日,Bithumb上线了一个名叫Spacecoin的土狗币,Upbit则上架了老牌Meme币SPX6900。消息一出,韩国社区炸了锅——原因无他:这两个代币的名字,恰好和刚刚上市的SpaceX股票代码“SPCX”高度相似。社区的普遍解读是,交易所想借SpaceX的东风,用“伪股票”蹭热度、拉交易量。

这件事看似是个玩笑,但背后折射出的,是韩国交易所正在面临的一场结构性困境。

Upbit 和 Bithumb 上线“伪 SpaceX 股票”,引起韩国社区震惊

Bithumb 和 Upbit 上线了与 SpaceX 股票代码类似的代币

6月16日上午,韩国加密社区讨论最热烈的,不是哪个项目发布了新测试网,也不是哪家协议突破了TVL新高,而是Bithumb上线Spacecoin,Upbit上线SPX6900。有人可能会问:这不就是一条普通的上币公告吗?

真正激起反应的不是上币本身,而是时机和名字。

四天前,6月12日,SpaceX正式在纳斯达克上市,股票代码SPCX。众所周知,SpaceX的IPO创下了历史纪录,而股票相关话题在韩国加密社区早已成为主导。SpaceX在周末成为了加密圈最热的话题,热度直接溢出了交易屏幕。结果,周一一睁眼,社区发现两家本土交易所上线的代币名,恰好与SPCX高度相似。虽然这可能只是巧合,但这种解读不仅合理,而且精准命中了韩国交易所的现状。

现在,Coinbase、Binance、Bybit等海外平台已经允许用户直接在平台上交易SpaceX和其他外国股票。但韩国交易所,受监管限制,无法提供此类产品。于是,它们能做的,只有上架一个“看起来像SpaceX”的代币。

这件事不能只当笑话看,它精准地刻画了韩国加密交易所与海外同行竞争的艰难处境。

韩国交易所现状

业绩整体下降,甚至出现亏损

进入2026年,韩国交易所的日子并不好过。

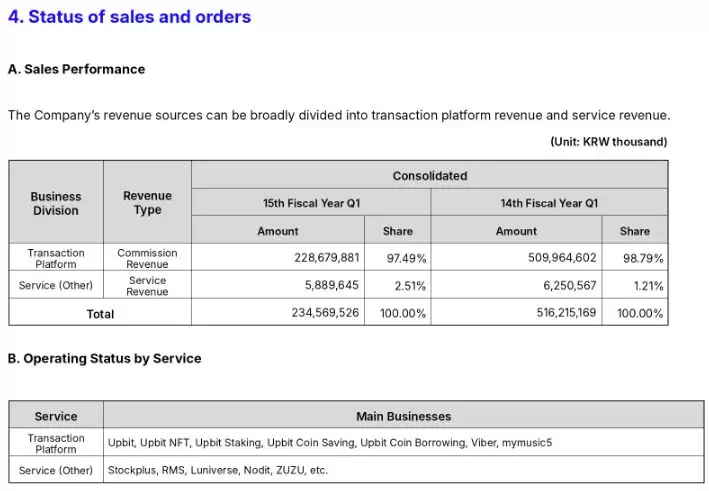

Upbit 2026 Q1 业绩 来源:FSS DART

根据5月15日韩国金融监督院电子披露系统发布的季度报告,运营Upbit的Dunamu,合并收入2346亿韩元,同比下降54.6%;营业利润下降77.8%至880亿韩元;净利润下降78.3%至695亿韩元。手续费收入下滑55.2%,跌至2000亿韩元左右,而同期运营成本却上升了22%。利润空间被两头挤压。

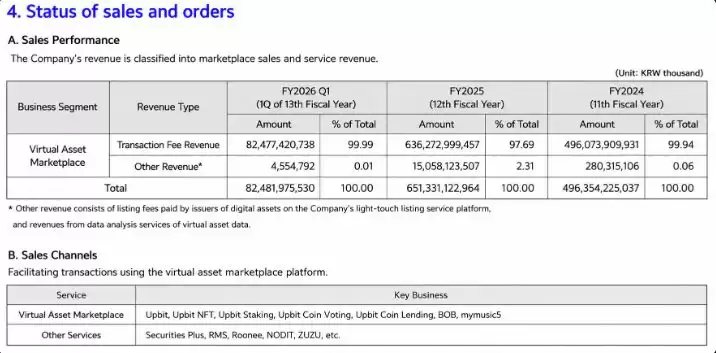

Bithumb 2026 Q1 业绩 来源:FSS DART

Bithumb的情况更严峻。一季度营收下降57.6%至825亿韩元,营业利润暴跌95.8%至29亿韩元,净亏损869亿韩元——连续第二个季度净亏损。亏损的直接原因,是交易额缩水导致手续费收入下降87%。此外,韩国金融情报机构因违反《特定金融交易信息法》对其处以369亿韩元罚款,并给予六个月部分停业处分。这些因素全都反映在了Q1业绩里。

说到底,韩国交易所最大的问题在于收入结构极其单一——几乎100%依赖交易手续费。Dunamu收入中手续费占97.5%,Bithumb则高达99.99%。手续费就是全部。这与其说是经营方式有问题,不如说,监管环境把交易所逼到了这条路上。

业务范围窄,仅能支持加密现货交易

韩国加密交易所能做的,基本只剩下加密现货交易。其他领域,要么是明文禁止,要么是默许规避。以下是被限制的典型业务:

- :2026年6月,韩国金融服务委员会和金融监督院正式将代币化股票归类为证券,而非虚拟资产。这意味着,无论发行形式如何,证券型代币都受《资本市场法》管辖;只有获得许可的电子登记机构才能进行电子权利登记。换句话说,加密交易所发行或流通证券型代币,等同于无证经营。海外如火如荼的代币化股票,在韩国交易所是结构上不被允许的资产——这道门,基本关死了。

代币化股票

- :韩国加密交易所不能向国内用户提供永续期货或期权等衍生品。与其说是法律明令禁止,不如说是一次历史教训深刻地改变了行业。韩国五大交易所之一的Coinone,从2016年12月开始运营杠杆高达四倍的合约交易服务,持续约一年。2017年底,随着政府监管措施和警方调查的深入,该服务被关闭。2018年,警方将其定性为未经金融监管机构批准的反赌活动,并将首席执行官车明勋(Cha Myung-hoon)等人以经营反赌罪名移交检方,甚至逮捕了20名交易额超过30亿韩元的用户。虽然该案于2021年以证据不足结案,但自那以后,韩国没有任何一家加密交易所再碰杠杆或期货交易。

期货和衍生品

- :韩国加密交易所受数字资产交易联盟(DAXA)的自律监管,其上市审核标准包括去标识化带来的不透明度、证券化的可能性以及冼钱的可能性。这些标准实质上排除了强调匿名性的隐私币,也导致交易所避免上架可能被视为证券的代币。同理,交易所代币或预测市场代币等可能引发证券或反赌争议的资产,在韩国交易所也很少出现。

自律下的隐性规避

总结一下:海外交易所在拓展的几乎所有新领域——加密衍生品、代币化股票、隐私币、预测市场——在韩国交易所都受到了限制。

韩国交易所已落后于全球交易所竞争

韩国交易所降低了上币标准吗?

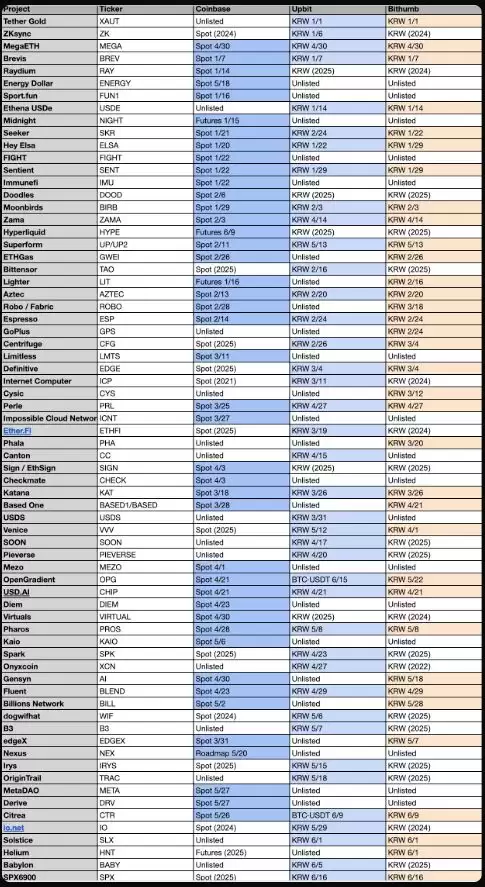

最近社区指责Upbit和Bithumb放宽了上币审核标准。下面这张表,是Coinbase、Upbit和Bithumb在2026年上线代币的完整对比:

Coinbase、Upbit 和 Bithumb 在 2026 年上线代币 来源:Four Pillars (@c4lvin)

从数量上看,Coinbase反而领先。它不仅上架了许多韩国两家交易所没有的资产,而且其中很大一部分同时提供现货和合约交易,比其他平台更早提供了交易机会。如果单看上币频率和时机,Coinbase其实更积极。

2026年,Upbit上架的大量韩元新代币中,相当一部分此前已在Bithumb上线,比如Bittensor (TAO)、Internet Computer (ICP)、Ether.fi (ETHFI)、io.net、dogwifhat、Spark (SPK)和Babylon。这些代币在Bithumb上的交易量本身并不大。它们不是新发行的资产,而是早已存在于市场上的代币,只是被Upbit“捡”了回来。这或许导致Upbit的上币看起来不够“新鲜”,缺乏吸引力。

更值得玩味的是:对代币质量下降的感知,真正原因并非标准本身的降低,而是上币带来的交易量效应正在逐渐消退。单一代币上市带来的交易量快速枯竭,值得上市的新资产日益稀缺。在这种环境下,Upbit只能通过上线Bithumb现有的代币来维持上币速度。

归根结底,韩国用户的抱怨,与其说是针对某个具体的代币名称,不如说是源于他们与其他市场在便利性上感受到的差距——那里有代币化股票、衍生品等更新、更丰富的产品。

韩国交易所被排除在 SpaceX 上市盛宴外

与此同时,大型海外交易所正朝着完全相反的方向狂奔。它们试图突破虚拟资产的局限,打造所谓的“万物交易所”——一个可以交易所有资产的单一App。

Coinbase是最具代表性的例子。在2025年第四季度致股东信中,Coinbase表示,除了加密货币和衍生品,它已经开始在App内交易股票和ETF,并向早期用户开放了约3000种资产,目标是将传统资产和数字资产整合进统一投资组合。这封信还强调,Coinbase已成为业内首家提供24小时美国永续合约产品的公司,进一步提升了衍生品市场份额。

币安的做法更直接。自2026年6月1日起,币安向符合条件的用户开放了美国股票交易,可直接交易超过7000只美国上市股票和ETF。此外,币安还推出了bStocks,将美股一对一地代币化,以稳定币结算,可提取至用户自托管钱&包,并支持全天候交易。

Bybit则加入了xStocks联盟,上线了由受监管的瑞士发行机构创建的代币化股票,这些价格追踪代币由真实股票支持,同样支持24小时稳定币交易。

总之,海外加密交易平台已将代币化股票作为主推业务。韩国内外交易环境的差异,在SpaceX上市过程中被体现得淋漓尽致。对海外交易所而言,SpaceX上市是对代币化股票竞争的一次压力测试——纷纷推出盘前合约产品和代币化股票。

结果呢?SpaceX相关产品上市后24小时内,整个加密货币市场的交易额达到约90亿美元——其中仅币安一家就成交了56亿美元。

反观韩国加密交易所,完全被排除在这场盛宴之外。无论是代币化股票、永续合约,还是任何追踪SpaceX的产品,在国内都不允许交易。当全球各大交易所围绕同一热点进行数十亿美元的交易时,韩国加密交易所没有任何渠道参与其中。

韩国交易所已被监管压得喘不过气

对于一家无法在产品种类上与全球竞争的交易所来说,剩下的战场只有加密现货市场。收入完全依赖现货交易手续费,既不能上衍生品,也不能上股票,提升交易量的唯一途径,就是在合适的时机上线那些能够吸引投资者眼球的代币。

韩国的严格监管,初衷是保护投资者。它将杠杆交易视为反赌并禁止;过滤掉那些权利结构不透明的证券型代币;将容易被用于冼钱或价格操纵的资产排除在上币审核之外。

但问题是,这种保护在逐一剥夺交易所的收入来源和产品线之后,留下了一个尴尬的局面:交易所唯一能做的,只剩下上架加密现货。而当加密市场交易量萎缩时,它们就会更倾向于上线那些注意力更高、因此也更具投机性的资产。产品阶段的保护,最终在上币阶段助长了投机性资产的涌入。这次两大交易所上线与SpaceX股票代码类似的代币,不过是这种趋势的一个缩影。

更深层次的问题在于,这种保护机制本身并不完全有效。想买永续合约或代币化股票的韩国投资者,并不会轻易放弃自己的需求——他们会转向币安、Bybit和Hyperliquid等海外平台。

换句话说,韩国监管并不能消除投资者的高风险交易,它只是将高风险交易推到了韩国当局无法监管的市场之外。当税收和跨境信息交换框架于2027年全面生效时,这些离岸交易的规模就会从数据中体现出来。最终,投资者依然要承担投机风险,却失去了国内的监管保障;而韩国交易所则白白损失了这些交易本应带来的收入。

这种结构也让韩国交易所自身变得极其脆弱。单一的产品线,几乎所有收入都来自交易手续费,完全暴露在市场量能周期的波动之中。Coinbase可以将收入分散到托管、稳定币、代币化股票和衍生品中,缓冲下行周期;而韩国交易所只能靠单一产品,正面迎接同样的周期波动。这种差距逐季累积,最终会演变为投资能力和产品竞争力的差异,而这种差异,又会以用户对便利性体验的差距形式再次显现出来。

当然,韩国政府也在推进加密监管的完善。数字资产基本法第二阶段、证券型代币发行的制度化、公司交易的批准、韩元稳定币以及现货ETF的发行……一系列计划都将在2026年同时启动。政府确实展现出了决心。

然而,即便这些新规最终落地,它们也可能不会由现有的加密交易所来运营,而是会交给证券公司、电子注册机构等持牌机构。

所以,现在正在发生的“融合”,并不是加密交易所转型为证券公司,而是证券公司和银&行收购加密交易所的股份,把它们纳入自己的体系。2026年,韩华投资证券将其在Dunamu的持股比例增至9.84%,成为第三大股东;韩亚金融集团持股6.55%;三星证券、三星信用卡和三星SDS合计持股4%。Korbit被未来资产集团收购;韩国投资证券签署战略股权投资协议,收购Coinone 20%的股份,成为其第三大股东。随着金融监管机构对金融和加密分离问题持谨慎态度并倾向放宽限制,这类联盟正在迅速增多。

那么,韩国是否会像国外一样,允许加密交易所发展成为“万物交易所”?

这种可能性微乎其微。

但这篇文章并非主张立即取消监管。我想说的是,为某一时代设计的保护框架,在市场快速趋向资产融合的当下,反而造成了更多隐性成本。在如此严峻的环境下运营的韩国加密交易所,在类似当下的熊市中,会将这些成本转嫁给用户。最终就会导致像今天这样——昙花一现、交易需求短暂的“土狗”再次涌现,制造出更多的受害者。