智谱:万亿市值,国产Anthropic真来了?

智谱的六月,在相对疲软的大盘中显得格外亮眼。从入通消息引发的资金剧烈震荡,到6月10日至18日股价近乎翻倍,再到6月22日市值一举突破万亿港元——这一连串动作,节奏紧凑得让人有些应接不暇。

这样强劲的表现,显然超出了多数人的预期。我们在上次财报点评时已经指出,智谱相较MiniMax具备更强的冲劲,核心判断在于:资金的定价锚点,是模型的智力稀缺程度。站在当下这个时点,面对智谱超预期的市值,这个观点依然成立。但如果只靠“智能稀缺”四个字来解释一切,显然还不够充分。

1. 是ARR驱动的吗?

1. 是ARR驱动的吗?

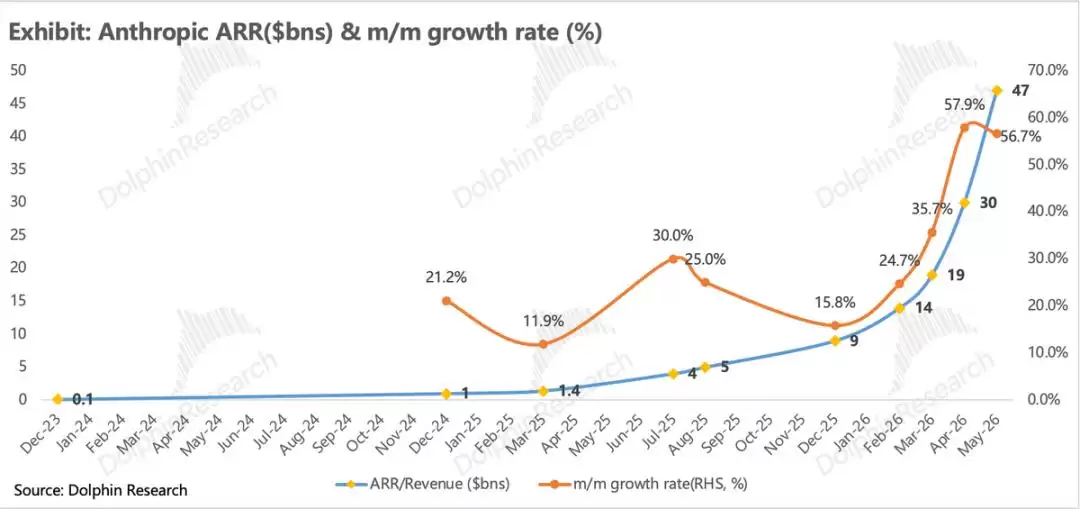

智谱的定价逻辑,早在年后股价跃升时,就已经切换到海外可比To B商业模式——也就是Claude的估值框架。从Anthropic的ARR增长曲线来看,增速至今未见拐点,开年以来甚至呈现加速态势,四、五月份的月增速超过了55%。这无疑打开了智谱增长的想象空间。

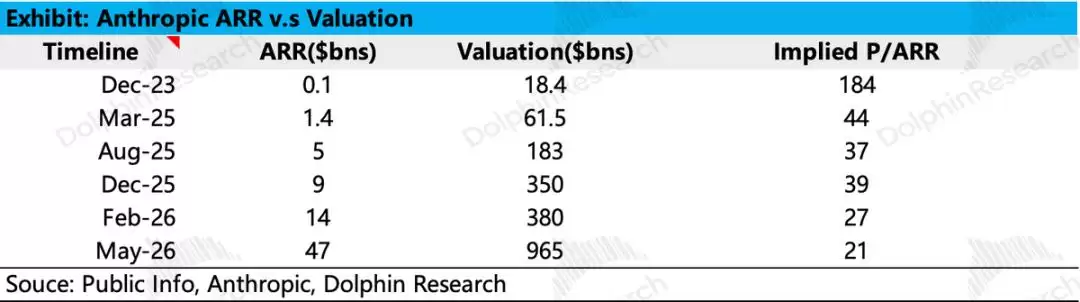

上次点评中我们给过一个参照系:假设智谱复制Anthropic的节奏,用大约一年时间(对应月均增速约12%)将ARR做到10亿美金,在Anthropic的P/ARR倍数下,对应估值大约600亿美金。但眼下智谱的市值已经达到1500亿美金——用同样的倍数反向推算,这个价格隐含的ARR大约在40亿美金左右,对应的月均增速(3月到6月)高达150%。这个数字显然不太现实。

换个角度,用Anthropic成长期的增速来检验这个估值能否被接受。Anthropic的ARR从10亿美金走到50亿美金,用了将近半年,期间月均增速约30%。据此做一个假设:如果智谱当前的ARR已经达到10亿美金(这本身就已经隐含了过去三个月月均增速接近60%),再以Anthropic同样的30%月均增速跑半年,ARR大约能到50亿美金。在Anthropic的估值倍数下,才能大体对应1500亿美金的市值。

换言之,当前估值至少同时包含了两层预期:第一,智谱此刻的ARR已经接近10亿美金;第二,后续半年还要维持大约30%的月均增速。而智谱最近年报披露的官方ARR仅有2.5亿美金。这个预期下,智谱需要在三个月内把ARR从2.5亿推到10亿,随后半年月增速30%不掉档——

隐含的预期无疑过于饱满了。

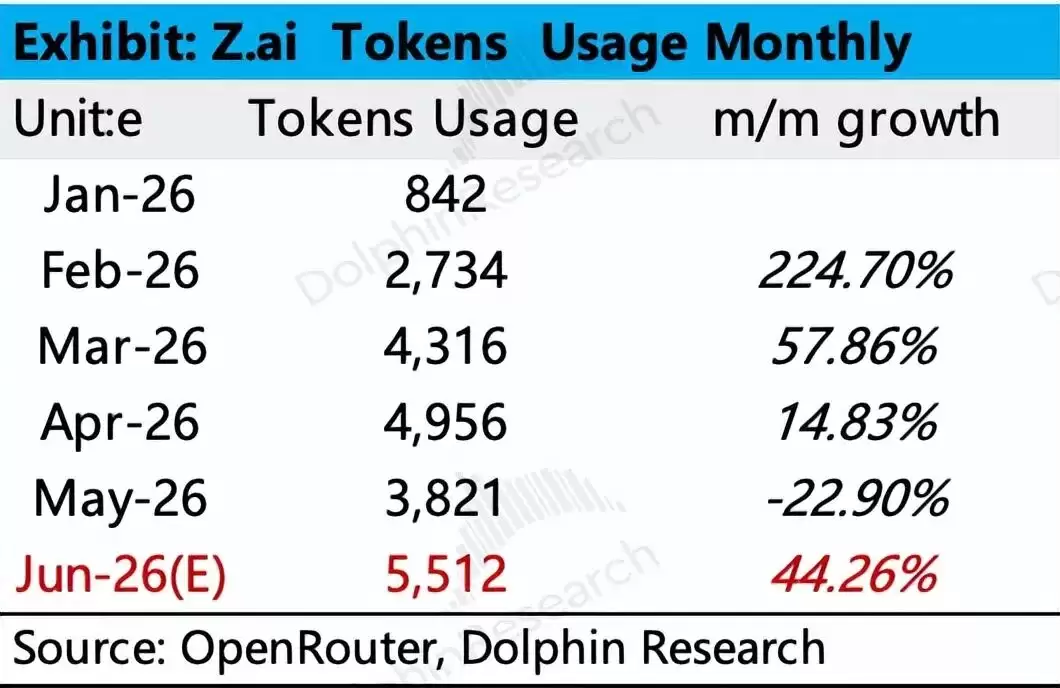

虽然具体的ARR数字无从得知,但从可以观察到的量价维度来看,智谱正处于量价齐升的阶段。因此,ARR快速增长的趋势是确定的。

量:

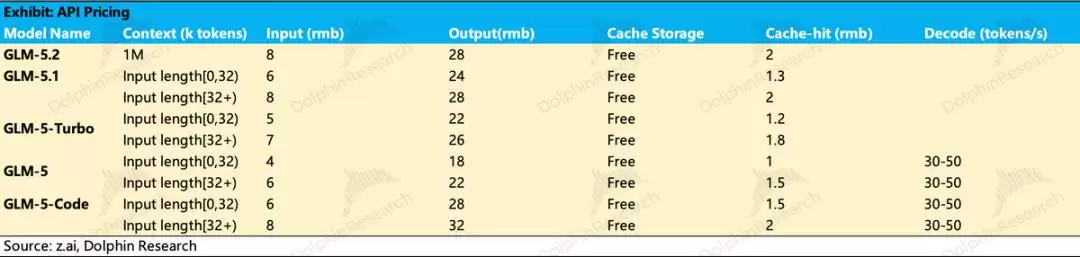

价:

横向比较,智谱的模型定价已经几乎触及国产模型的天花板。之所以能维持这样的高价,原因有两点:一是智能的稀缺性赋予了它提价的底气;二是产品主要面向B端,而B端客户更看重模型智能提升带来的生产力效益,对价格相对不敏感。

进一步对比两种商业模式:以MiniMax、OpenAI为代表的C端模式,和以Anthropic、智谱为代表的B端模式,后者的估值表现明显优于前者。B端的变&现逻辑目前已基本跑通——Anthropic始终以更强的模型智能配备最高的模型定价,用户一边抱怨贵一边付费;智谱二月对Coding Plan的提价,也被市场解读为其对自身模型实力的信心。反观C端,豆包计划收费或OpenAI开始引入广告,反而容易招致用户不满。

综合以上量价分析:用量确实保持高增(但显然不及上文测算值),价格变相微涨。但仅凭这些,还难以支撑“智谱目前已经接近10亿美金ARR”的核心假设。

因此,股价的大幅反弹,更多源于估值溢价。

2. 估值溢价体现在哪些方面?

2. 估值溢价体现在哪些方面?

1)GLM-5.2是国产模型首次跻身智能榜前三。

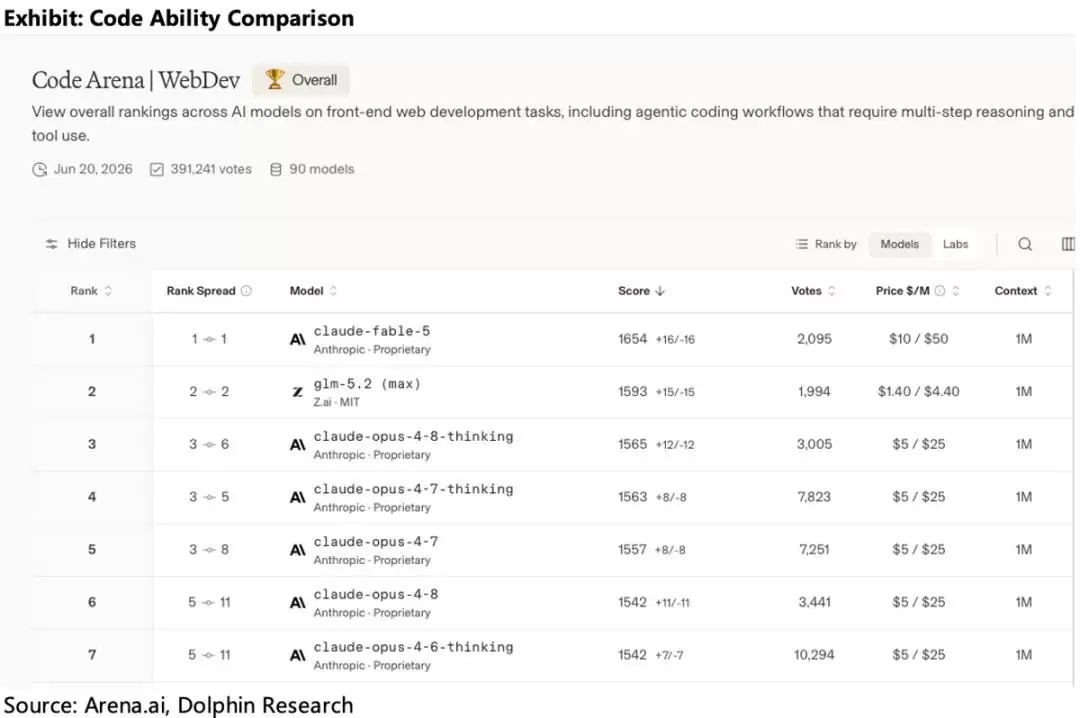

凭借GLM-5.2,智谱曾在Artificial Analysis的模型智能指数上位列全球第三、中国第一,仅次于Anthropic与OpenAI;在编程/智能体指数上分别为全球第四/第二、中国第一/第一(全球排名截至6月22日已有所下调)。在Arena.ai的测评中,GLM-5.2的编程能力排名全球第二,优于Opus 4.8,仅次于Fable 5。

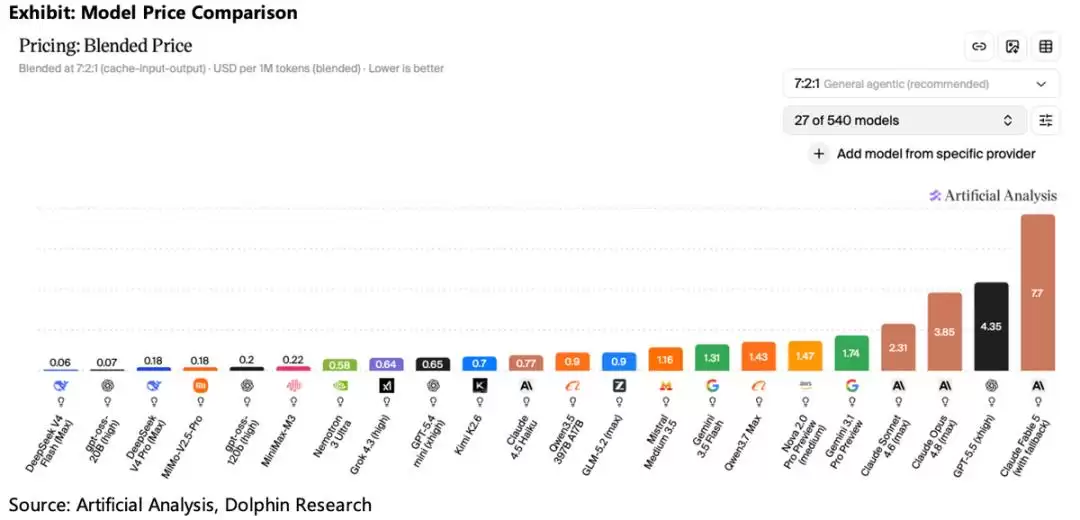

进一步来看,开源模型与闭源模型的差距正在不断缩小。创始人唐杰公开表示,智谱可能在年内就将超越Anthropic。考虑到国产模型远低于Anthropic的定价(智谱API定价约为Opus的1/4,Fable 5的1/10),这极大提振了市场对国产模型替代的信心。

2)美国封闭,中国开放。

对比叙事自然成形

这一对比在估值上短期确实能带来拉升,但从商业化的角度看,GLM-5.2并不会直接受益于这类封禁。首先,Fable 5的限制并非永久,据悉已经开始重新灰度开放。其次,窗口期短暂,加之市场普遍认为GLM-5.2的实际体验整体仍略逊于Opus 4.8,这部分需求恐怕难以转化为可观的收入增量。

但如果把目光放得更长远:如果智谱确实做出了媲美甚至超越Anthropic的模型(值得注意的是,Anthropic二月指控中国模型厂商蒸馏模型时,名单中并没有智谱),那么结合近期美国与Anthropic的封闭动作,

或许应当将前沿模型视为承载地缘博弈的战略性资产。

目前美国有OpenAI与Anthropic两家厂商,而中国目前仅有智谱一家,因此其享受更高的估值溢价,是合理的。

3)极窄的流通盘。

综合以上三点,智谱拥有估值溢价具备一定的合理性。但结合第一节的ARR分析来看,即便在乐观情形下——假定公司9月实现ARR超10亿美金,隐含月均增速约30%,参考Anthropic ARR从10亿美金到90亿美金的月均增速20%,算得2026年底ARR约17.3亿美金,隐含P/ARR倍数仍高达80X。这意味着,即便在最乐观的预期下,估值倍数也已经接近同期Anthropic的两倍。