年入582亿,河南跑出一个AI算力大厂

河南即将迎来创业板年内最大IPO。从华&为剥离出来五年后,AI服务器公司超聚变交出了一份成绩单:年营收582亿元,净利润10亿元。按800亿元估值上限来算,当年押中算力风口的河南国资,有望从这笔投资中获得百亿级别的账面浮盈。

01

从“活下来”到年入582亿

最近,超聚变数字技术股份有限公司(下称“超聚变”)在深交所的IPO状态更新为“已问询”。信号很明确,这件“中部算力第一股”的事,离落地又近了一步。

超聚变总经理刘宏云前不久在公司活动上感慨:四年多的坚持,才让公司“从0到1再到N,跨越行业巨变活了下来”。

这句话,其实是不少郑州本地人的真实感受。在很多人看来,超聚变在当地算得上是一家大厂了。

一位程序员出身的员工提到,公司收入在郑州同行里挺有竞争力的。对他来说,这是留在家乡的一个好机会。“AI时代到处都需要算力,未来至少三年内,这个行业应该都处在上升期。”

超聚变的主营业务是服务器整机制造:采购芯片等核心元器件,完成组装后向客户交付可直接上架数据中心的服务器——这是行业通行的做法。但与多数整机厂商不同,超聚变出身“名门”,它的业务前身正是华&为的x86服务器板块。

华&为做服务器最早从2002年开始,积累了将近20年。2021年,为了集中资源聚焦鲲鹏、昇腾等自主可控技术路线,华&为决定把x86服务器业务整体剥离出来。

刘宏云就是在那时“临危受命”接手了这块业务。他在华&为工作了24年,1997年以工程师身份加入,曾任华&为亚太地区部总裁。超聚变成立后,他几乎把原班人马都带了进来,现在公司7名高管全部来自华&为。

这是超聚变最大的一块底牌。华&为在服务器领域长期积累的东西,它几乎完整地继承了下来。但摆在管理团队面前的,仍然是“活下去”的问题:脱离华&为的光环后,整个供应链都要重建。

这时候,河南国资伸出了橄榄枝。超聚变成立两个月后,河南国资控股的超聚能科技有限公司接手了华&为转让的全部股权,整个团队迅速运转起来。从股权交割,到郑州规划的制造基地里首台服务器下线,只用了55天。这意味着,重新整合后的超聚变已经具备了规模化量产的能力。

供应链上的厂商很快接收到了这个信号。2022年初,超聚变发布的新品搭载了英特尔处理器。随后,英伟达、三星、SK海力士、希捷、西部数据等主要芯片供应商,陆续恢复了供应。超聚变也拿下了运营商、金融、互联网等客户订单,成立一年后营收就破了100亿元。

超聚变真正的转折点在于抓住了AI浪潮的机会。大多数同行还在讨论服务器红海时,它已经开始布局AI服务器,并在2023年发布了核心AI服务器产品。当年押注H800服务器方案时,刘宏云说,连“标都投不出去”。但对超聚变来说,这一步棋至关重要。

近两年,国内算力需求爆发,AI服务器需求激增,同时数据中心降低能耗的要求提升——超聚变的AI服务器和液冷技术正好踩中了这两大需求。到2025年,公司AI服务器收入两年间增长了近四倍。

短短五年,超聚变从艰难求存走到了冲刺IPO。在2025年《胡润全球独角兽榜》上,它以570亿元估值跻身前100名。

“超聚变此时IPO,时机选择是相当精准的。”一位业内人士分析,AI算力正处于从“基建狂潮”向“应用落地”过渡的关键节点,2026年中国算力市场规模预计突破2.5万亿元,年增速超40%。这时上市,既能以高估值募资投向AI算力研发,又能借助资本市场巩固市场地位。“再等下去,行业竞争加剧、毛利率持续下滑,可能削弱其资本议价能力。”

02

河南国资或有百亿级回报

此次超聚变抓住时机冲击上市,最大的赢家非河南国资莫属。

超聚变成立后已完成多轮股权变更,外部机构股东多达50家,但河南国资在每一轮增资中几乎都出现了。目前控股股东超聚能持有公司31.38%的股份,股权穿透后的实控人是河南省国资委。

超聚变IPO规划显示,公司拟公开发行9781.35万股至2.20亿股新股,募资总额目标80亿元。据此估算,发行估值上限可达800亿元。当年河南国资倾力支持,托起了一个年营收近600亿元的AI算力巨头,也带动了一整条国产算力供应链。从芯片、主板设计、内存到液冷组件、电源模块、整机柜,每个环节背后都是一系列配套企业。在超聚变的带动下,河南先进计算产业链2025年上半年增加值同比增长58.6%,居全省28条重点产业链首位。押中了一个未来“算力底座”的风口,河南国资或将从此次IPO中获得百亿级别的账面增值。

不过有观点认为,市场对超聚变的定价逻辑,本质上是对其作为“华&为生态最大整机伙伴”的估值博弈。800亿元的估值预期,反映了“华&为背景+稳定交付能力”的溢价定位。但公司独立运营后,将面临华&为技术供给的持续性、品牌依赖的递减效应,以及客户集中度风险,这些将成为其未来估值“祛魅”的考验。

这个担心并非多余,从超聚变的业务数据中可以找到印证。

公司的主营业务包括算力业务和新兴业务。算力业务是核心增长引擎,2025年收入占比达99.72%,主要由数据中心服务器贡献。2023年时,通用计算服务器还是主力,占了服务器收入的七成。但从2024年起,AI服务器异军突起,连续两年占比超过50%,收入从2023年的62.78亿元增长至296.29亿元。

超聚变能一路快跑,是因为在继承了原华&为服务器业务核心能力的基础上,又精准卡位了AI服务器和液冷服务器两个高增长细分市场。

在AI服务器方面,超聚变近年来推出支持万卡级集群训练的FusionServer AI服务器,完成了x86架构与华&为鲲鹏、昇腾国产算力的双架构适配。尽管已独立运营,它至今仍是华&为生态链企业,出货金额与出货量在昇腾算力合作厂商中排名居首。

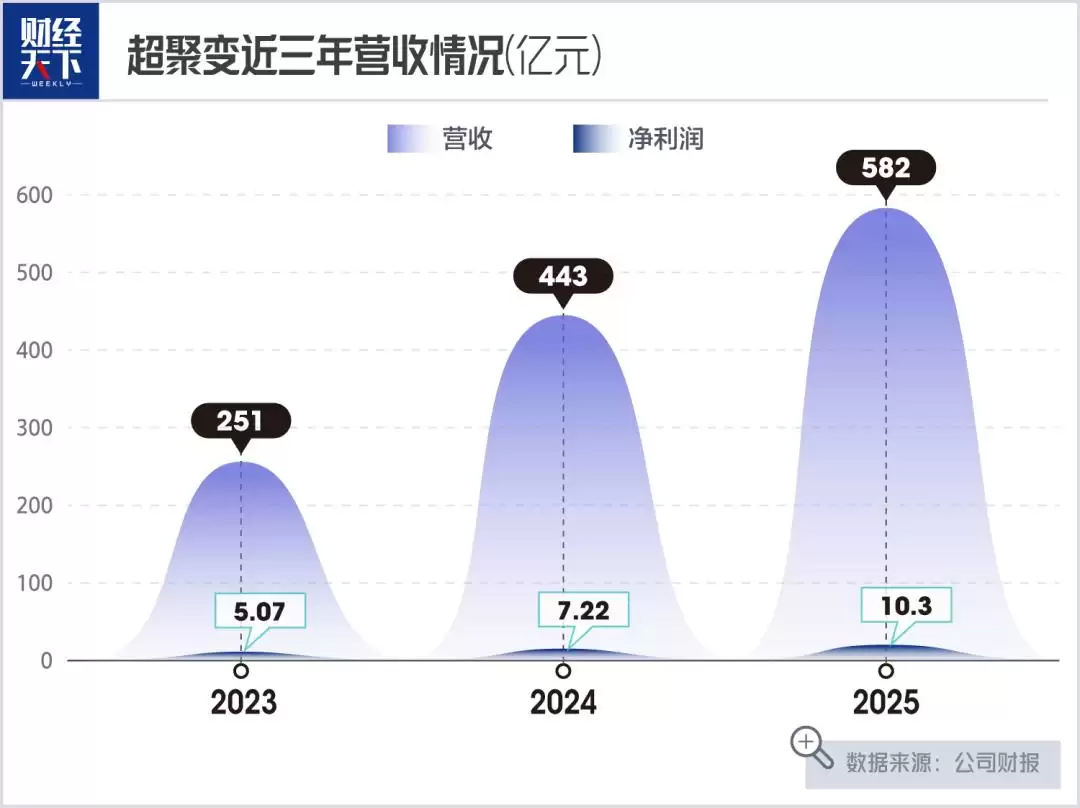

在此背景下,营收数据走出了迅猛增长势头。2023年至2025年,超聚变的营业收入从250.92亿元一路上涨到582.46亿元,三年复合增长率达52.36%,累计营收1276亿元。同期归母净利润也从5.07亿元上涨到了10.30亿元。

03

AI“卖铲人”的赚钱难题

业绩增长迅猛,但超聚变也有隐忧。

收入增长的同时,利润并不高,利润率还一年比一年少。2023年公司主营业务毛利率还有14.27%,2024年、2025年分别降至10.04%、8.58%。

一般来说,AI服务器技术含量较高,溢价能力应当更强才对。但事实并非如此。在公司主营业务里,2023年AI服务器毛利率为15.33%,到2025年已经缩水至6.55%,比通用计算服务器还要低近3个百分点。

AI服务器为什么赚钱难?招股书归因于互联网客户占比的提升:互联网客户收入2023年占比为26.19%,到2025年已上升至58.13%,成为公司最大收入来源。这类客户采购量大、价格敏感、议价能力强,直接拉低了整体毛利率。

利润被挤压的同时,公司对大客户和大供应商的依赖度也较高。2025年,前五大客户合计销售收入占比上升至54.81%。供应商也高度集中,前五大供应商采购金额占比已超70%。

由于需要预付资金购买芯片,加上存在销售账期,2023年至2025年,超聚变经营性现金累计净流出95.56亿元。同时,存货高企,2025年末已达到212.06亿元。

站在AI风口,营收固然获得快速增长,但未来问题已经摆在桌面:只有借助算力需求的风口实现更高产品溢价,彻底撕掉“低端组装”的标签,才能真正赢得更强的造血能力。

超聚变也在努力从“服务器组装厂”向新身份切换。它不想再做算力管道,而是面向AI时代输出一套完整的增长方法论。

在2026年超聚变探索者大会上,刘宏云抛出了一个概念:每个企业都在向着“智企”进化,需要匹配、建设自有的Token工厂。谁能把算力转化成有效Token输入,谁就能赢下未来的竞争。超聚变也把自身定位升级为“水平全栈解决方案提供者”。今年推出的宏机柜方案作为底层硬件基座,可向上打通数据、AI平台与业务软件,实现算力、数据、应用一体化闭环。

全球算力需求还在快速扩张,这为超聚变提供了足够的故事空间。但放眼超级算力节点赛道,重量级选手早已齐聚。接下来的生态构建、长期盈利能力的验证,才是决定谁能留在牌桌上的关键。