山寨币头部化加剧,2026年超80%资金为何只流向十大币种?一文剖析

先说几个核心判断:2026年的山寨币市场,已经彻底告别了“雨露均沾”的草莽时代。超过80%的资金,只盯着前十名的那几个老面孔玩;而曾经遍地开花的百倍币神话,正变得越来越像一场遥远的回忆。CoinMetrics的最新研究揭示了这样一个现实:前十大山寨币,愣是吞噬了市场超80%的资金。而在另一边,市值超过10亿美元的山寨币数量,已经从2021年峰值时的约105种,缩水到了大约58种。钱,正在以一种近乎残酷的速度,向少数几个头部资产集结。

这篇文章,就是要拆解一下这个现象——到底是什么力量,催生了这种“头部化加剧”的趋势?当市场从“普涨普跌”转向以价值为导向的分化格局,又意味着什么?

十大山寨币资金流向及份额占比

从2025年到2026年初,比特币和以太坊这些主流资产,几乎吸引了所有机构的目光;而中小市值的山寨币,则普遍面临流动性枯竭的尴尬。这种资金流向的严重失衡,恰恰是头部化趋势最直白的证据。

头部币种主导市场流动性

具体数字更能说明问题。数据显示,比特币投资产品净流入269亿美元,以太坊以127亿美元的成绩领跑山寨币市场。而前十名以外的山寨币呢?资金流入同比下降了30%,总共才3.18亿美元。

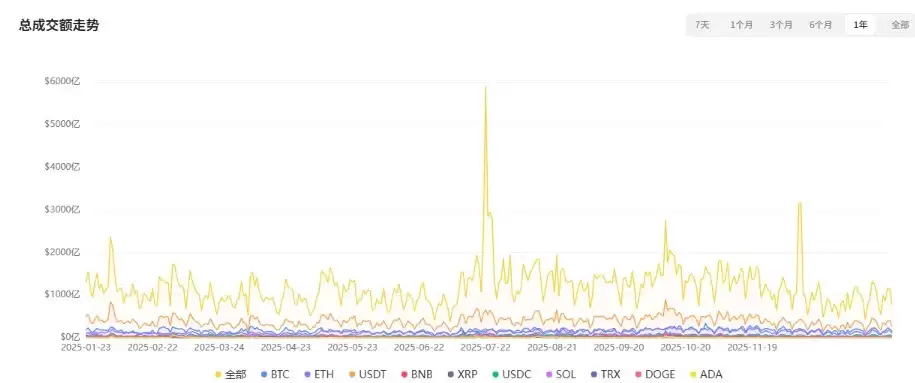

从币界网近1年的加密货币总成交额走势来看,头部币种的主导地位非常清晰:

BTC和ETH是绝对的核心支撑。橙色(BTC)、蓝色(ETH)两条线,始终霸占着成交额的最前列。这说明主流币种是市场交易的基本盘,资金天然地向流动性和确定性更高的头部资产靠拢。

中小币种的贡献则相当有限。BNB、XRP、SOL这些币种的成交额规模小得多,波动也相对平缓。一句话:市场上的热钱,几乎都扎堆在头部资产里,中小币种的流动性和关注度,已经跟主流资产不在一个量级了。

近1年加密货币总成交额走势

这个成交额走势,本质上是情绪和资金共同作用的周期产物:年初的复苏靠信心修复,年中的爆发靠政策与行情的共振,年末的平稳则是情绪过热后的自然冷却。但无论周期怎么转,头部币种的持续主导地位始终没变,这也在反复印证加密市场“强者恒强”的资金流动逻辑。

前十大山寨币市场份额分析

另一个直观的数据是,山寨币的市场深度已经急剧下滑了50%到70%,价差大幅扩大。很多中小市值山寨币的订单簿,实际上已经门可罗雀——任何中等规模的交易,都可能引发价格的剧烈波动。

根据Coin Metrics 2020年到2025年的数据,加密货币市场展现出明显的周期性波动和结构性变化。

牛市阶段(比如2021年、2024年):比特币主导率降至40%左右。这就像一个清晰的信号——大量资金涌入市场,并从比特币外溢至山寨币,追逐更高回报,从而催生了所谓的“山寨币季节”。

熊市或调整阶段(比如2022年、2023年、2025年):比特币主导率回升至50%以上。当市场下跌或恐慌时,资金会像逃难一样回流到比特币这个“数字黄金”的怀抱,导致山寨币的市值缩水得更快。

| 年份 | BTC主导率 | 山寨币总市值 | 前十大山寨币份额 |

|---|---|---|---|

| 2020 | 71% | $0.19T | 73% |

| 2021 | 40% | $1.14T | 73% |

| 2022 | 50% | $0.34T | 70% |

| 2023 | 57% | $0.68T | 72% |

| 2024 | 40% | $1.18T | 69% |

| 2025 | 56% | $1.02T | 82% |

2020-2025年比特币主导率、山寨币总市值、前十山寨币份额,依据Coin Metrics整理

最扎眼的数字,是前十大山寨币的份额在2025年直接跳升到了82%。对比2021年牛市时的73%,信息量巨大:资金和流动性越来越集中在极少数头部生态上,比如以太坊、Solana这种级别的项目;投资逻辑也变了,那种所有的山寨币一起涨的“山寨季”可能正在弱化,选对赛道(并且是头部赛道),比广撒网重要得多。

山寨币头部化趋势加剧3大因素

2026年山寨币头部化趋势加剧,导致超80%资金只流向十大币种,这背后是市场结构变迁、监管政策收紧和投资者行为转变三重力量在共同驱动。

流动性传导机制失效

做市商为长尾资产提供报价的积极性,已经大幅降低。2022年的Luna崩盘,是个分水岭事件。它直接拆解了曾经那条能够将资本从比特币传导到加密货币风险曲线各端的流动性管道。

现在的市场结构,流动性不再像过去那样自然地沿着风险曲线向下流动。曾经平滑各交易场所价格的路由层,已经消失了。资本当然还能进入加密领域,但通往长尾市场的输送管道,实际上已经断裂。

监管政策与机构偏好

全球监管框架的收紧,大幅提升了山寨币的合规门槛。美国的《GENIUS法案》要求稳定币发行者100%持有低风险储备资产,欧盟的MiCA法规也实施了严格的抵押品规则。

监管机构已经明确将多数山寨币视为证券,这导致机构的合规部门,几乎只敢在BTC和ETH这类主流资产上活动。再加上现货比特币和以太坊ETF的推出,这种趋势被进一步强化了。

投资者行为转变

投资者的行为也在加剧市场分化。经历多次市场暴跌的洗礼后,散户的投资风格已经开始从投机转向价值投资。数据显示,散户在山寨币市场的交易额占比,已经从2021年的85%降到了12%。

市值排名前20的加密货币

“害怕错过”的FOMO情绪正在显著消退。即使个别山寨币短期上涨,投资者也怕被“诱多陷阱”套牢,不敢追高。2025年新币上线即破发已成常态——很多在2021-2022年高估值融资的项目,上线时都面临着巨大的解锁抛压。

新格局下的发展策略

面对这种极端分化的市场环境,项目方和投资者都得调整自己的策略。未来的机会,属于那些能够适应新流动性环境的参与者。

项目方的生存之道

在新市场格局下,项目需要重新思考代币经济模型和发行策略。那种“低流通、高FDV”的模式,已经证明是不可持续的。

项目方应该停止在没有明确产品市场契合度信号或实际代币用途的情况下,就去发币。成功的项目几乎都具备四个关键特质:持久的需求、机构资格、严谨的经济模型,以及经过证实的效用。

投资者的应对策略

投资者需要从投机思维,彻底转向价值投资思维。选择项目时,应该重点关注那些有真实收益、有清晰价值捕获机制的项目。

具有真实性收益的代币之所以表现出韧性,不是因为它们的叙事多吸引人,而是因为它们为资金提供了一条不需要持续依赖情绪上行的参与路径。像Solana(SOL)、Uniswap(UNI)这类“价值捕获机制更直接”的资产,在恐慌期往往更容易被资金当作优先修复的标的。

总结

山寨币市场的头部化加剧,是市场走向成熟与分化的必然结果。在监管趋严、机构资金主导和投资者行为理性化的共同作用下,资金向头部币种集中,已经成为新常态。未来,无论对于项目方还是投资者,只有适应这种结构性变化,聚焦于具备真实效用、清晰价值捕获机制和监管适应性的资产,才能在新市场格局中找到生存与发展的生存之道。