什么是稳定币?有哪些类型?稳定币对银行有什么影响?

来源:互联网

时间:2026-06-19 08:13:36

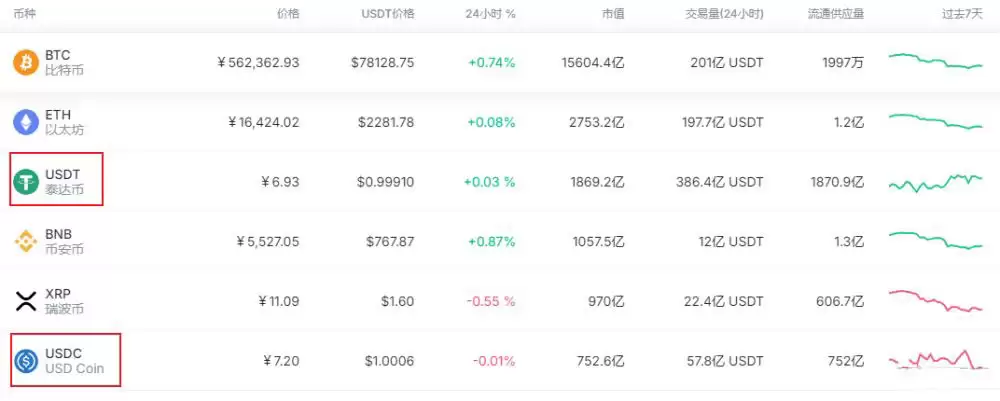

先说几个核心数据:据 DeFiLlama 统计,目前加密市场稳定币总市值已达 3048.12 亿美元,光是1月份的交易量就突破了10万亿美元。这里面,USDC单月处理量超过8.4万亿美元。数据说明一切——随着2026年拉开序幕,稳定币已经不只是一串代码,它正在成为真正连接传统金融与加密经济的现实桥梁。

那么,稳定币究竟是个什么币?它又有哪些门类?又凭什么让银&行感到威胁与机遇并存?接下来,我们从最基础的概念讲起,系统梳理它的主要类型,再重点聊聊对银&行业的多重影响。

什么是稳定币?

简单来说,稳定币就是一种锚定某种稳定资产(比如美元、欧元甚至黄金)的加密代币,核心目标就一个:保持价格稳定。这个“稳定”二字,恰恰是它在币圈沉沉浮浮中站稳脚跟的关键。你想啊,比特币一天上下波动10%都不稀奇,但这个东西要是用于日常交易或价值存储,谁敢放心?所以稳定币应运而生——把它想象成加密世界里的“数字现金”,再合适不过。 截至2025年10月,稳定币总市值已突破3000亿美元,这个数字本身就说明了市场的认可。它创造了一种全球流通、价格稳定、即时而低成本的价值交换工具,正在重塑全球金融基础设施的底层逻辑。稳定币的主要类型有哪些?

根据价值支撑和稳定机制不同,稳定币可以分为三大类,它们在风险、去中心化程度和应用场景上各有侧重。法币抵押型稳定币

从市场占有率来看,法币抵押型稳定币是当前当之无愧的主流。 这类稳定币的运作逻辑非常直接:发行机构手里拿着等值的法定货币(通常是美元)或者高流动性资产(比如短期美国国债)作为储备金,以此来维持1:1的锚定。USDT和USDC就是最典型的代表,两者合计市占率超过85%。 优势很明显——价值稳定、流动性极佳,已经成为加密交易和跨境支付的基础设施。但核心风险同样不容回避:中心化托管,意味着用户必须信任发行机构的储备金管理和透明度。

一句话总结:主流归主流,但长期发展的命门,终究在于储备金能否持续做到100%透明、经得起审计。

优势很明显——价值稳定、流动性极佳,已经成为加密交易和跨境支付的基础设施。但核心风险同样不容回避:中心化托管,意味着用户必须信任发行机构的储备金管理和透明度。

一句话总结:主流归主流,但长期发展的命门,终究在于储备金能否持续做到100%透明、经得起审计。

加密货币抵押型稳定币

说到去中心化,那就必须聊聊加密货币抵押型稳定币。 它不依赖中心化发行机构,而是通过用户超额抵押其他加密货币(比如ETH),借助智能合约自动管理来生成稳定币。最著名的案例是MakerDAO协议发行的DAI。为了对冲抵押品(加密货币)价格的高波动性,系统通常要求抵押率维持在150%以上,也就是说,要生成100美元的DAI,你得先存入价值至少150美元的ETH等资产。 一句话总结:这类稳定币是DeFi生态的“基石”,挑战在于如何在保持去中心化的同时,优化资本效率并有效管理系统性风险。

一句话总结:这类稳定币是DeFi生态的“基石”,挑战在于如何在保持去中心化的同时,优化资本效率并有效管理系统性风险。

算法稳定币

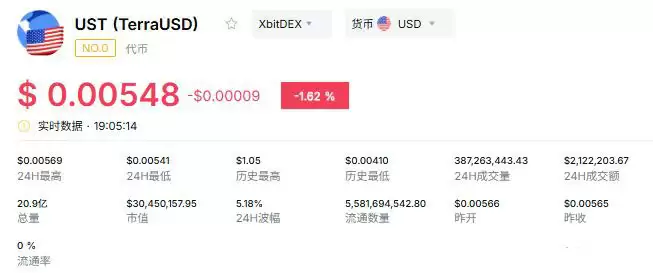

最后一种要小心:算法稳定币。 它既不依靠法币抵押,也不依赖加密资产超额抵押,而是通过专门的算法和智能合约来动态调节市场中的代币供应量——价格高了就增发,价格低了就回购销毁。听起来很聪明,对吗?但问题在于,这类算法没有任何足额资产作为锚定,风险极高。 一个令人印象深刻的失败案例是TerraUSD(UST)在2022年的崩盘,数百亿美元市值一夜蒸发,彻底暴露了纯算法模式在极端市场条件下的脆弱性。

一句话总结:算法稳定币在没有实质性价值背书的情况下,维持市场信心极为困难,目前仍是风险最高的类别。

一个令人印象深刻的失败案例是TerraUSD(UST)在2022年的崩盘,数百亿美元市值一夜蒸发,彻底暴露了纯算法模式在极端市场条件下的脆弱性。

一句话总结:算法稳定币在没有实质性价值背书的情况下,维持市场信心极为困难,目前仍是风险最高的类别。