详解欧盟加密货币税收规则对用户及平台的惠益机制

欧盟正在给加密货币交易套上税收透明的“紧箍咒”。从2026年1月1日起,在欧盟运营或为欧盟用户服务的加密平台,必须向税务机关详细报告用户信息和交易数据。这意味着,数字资产终于要像传统金融一样,接受同等力度的税务监管了。

核心要点整理如下:

- 这不是新税种,而是通过让交易在成员国间“联网可查”,大幅提升税收透明度。

- 报告义务主要落在加密资产服务提供商(CASP)身上,他们需要收集用户身份、税务居民身份和交易数据。

- 这些信息将在欧盟各国税务机关之间自动交换,堵上跨境申报的漏洞。

- 这套框架跟经合组织(OECD)的全球加密报告标准(CARF)接轨,未来与非欧盟国家数据互通也更加顺畅。

推动这一切的,是欧盟理事会指令 (EU) 2023/2226,业内俗称DAC8。它把欧盟现有的《行政合作指令》(DAC)框架直接扩展到了加密资产领域。再配合上《加密资产市场监管法案》(MiCA),DAC8标志着监管迈向了新阶段——它不兜售合规,而是实打实地解决税收问题。

为什么会有DAC8:弥合银&行与区块链之间的鸿沟

过去十几年,欧盟一直通过DAC框架在各国间自动交换与税收相关的金融数据。银&行账户、投资收益、部分数字平台的交易都在报告范围内,但唯独加密货币交易长期“隐身”。

随着欧洲加密货币普及率飙升,这个“隐形区”变成了逃税的温床。欧盟当局的逻辑很简单:不能因为技术底层是区块链,就给它免税特权。DAC8的使命就是补上这块短板,让加密交易的报告和交换方式,与传统金融信息看齐。

与经合组织加密资产报告框架(CARF)的对接

DAC8并非凭空创造,而是以经合组织2023年推出的CARF为蓝本。CARF为全球加密交易报告定下了统一标准,包括哪些资产需要报告、哪些实体必须承担报告义务、以及具体需要提交哪些用户和交易细节。

通过采纳CARF,欧盟不仅内部统一了步调,更重要的是实现了与国际标准的兼容。这意味着未来与非欧盟国家交换数据时,不会因标准不一而卡壳。

你知道吗?在专门针对加密货币的规则出台前,不少欧盟国家税务机关是依靠区块链分析公司来估算加密活动规模的,而不是基于正式申报。结果往往是对同一市场得出天差地别的数字。

DAC8的适用范围:哪些资产和平台“入围”

DAC8的目标直指在欧盟运营的加密资产服务提供商(CASP),包括中心化交易所、经纪商、托管钱&包以及类似的中介机构。它覆盖的资产范围很广:绝大多数加密货币、稳定币、代币化资产,甚至还包括某些更像投资工具而非纯收藏品的NFT。重点在于资产的可转移性和投资用途,而不是名称或标签本身。

值得注意是,这项义务不仅适用于欧盟境内的平台,任何为欧盟用户提供服务的非欧盟供应商也可能被纳入,体现了DAC8的域外效力。

时间线与实施:2026年开启新纪元

DAC8于2023年10月通过,要求各成员国在2025年12月31日前将其转化为本国法律,并从2026年1月1日起实施。截至2026年初,确实有个别成员国因转化工作滞后而收到了侵权警告——不过欧盟的整体执法决心是明确的。

关键时间节点如下:

- 平台开始收集相关数据。

2026年1月1日:

- 首批报告(涵盖2026年活动)提交给本国税务机关,通常在财年结束后九个月内完成。

2027年:

- 税务机关每年自动与其他欧盟成员国交换数据。

此后:

欧盟委员会已明确表示,期待各国及时、全面地落实这些规则。任何拖延,都将面临正式警告。

你知道吗?早期草案中,曾就是否应将自托管钱&包纳入申报范围进行过激烈讨论。这凸显了监管去中心化所有权固有的复杂性。

平台的报告要求:从零散披露到固定合规

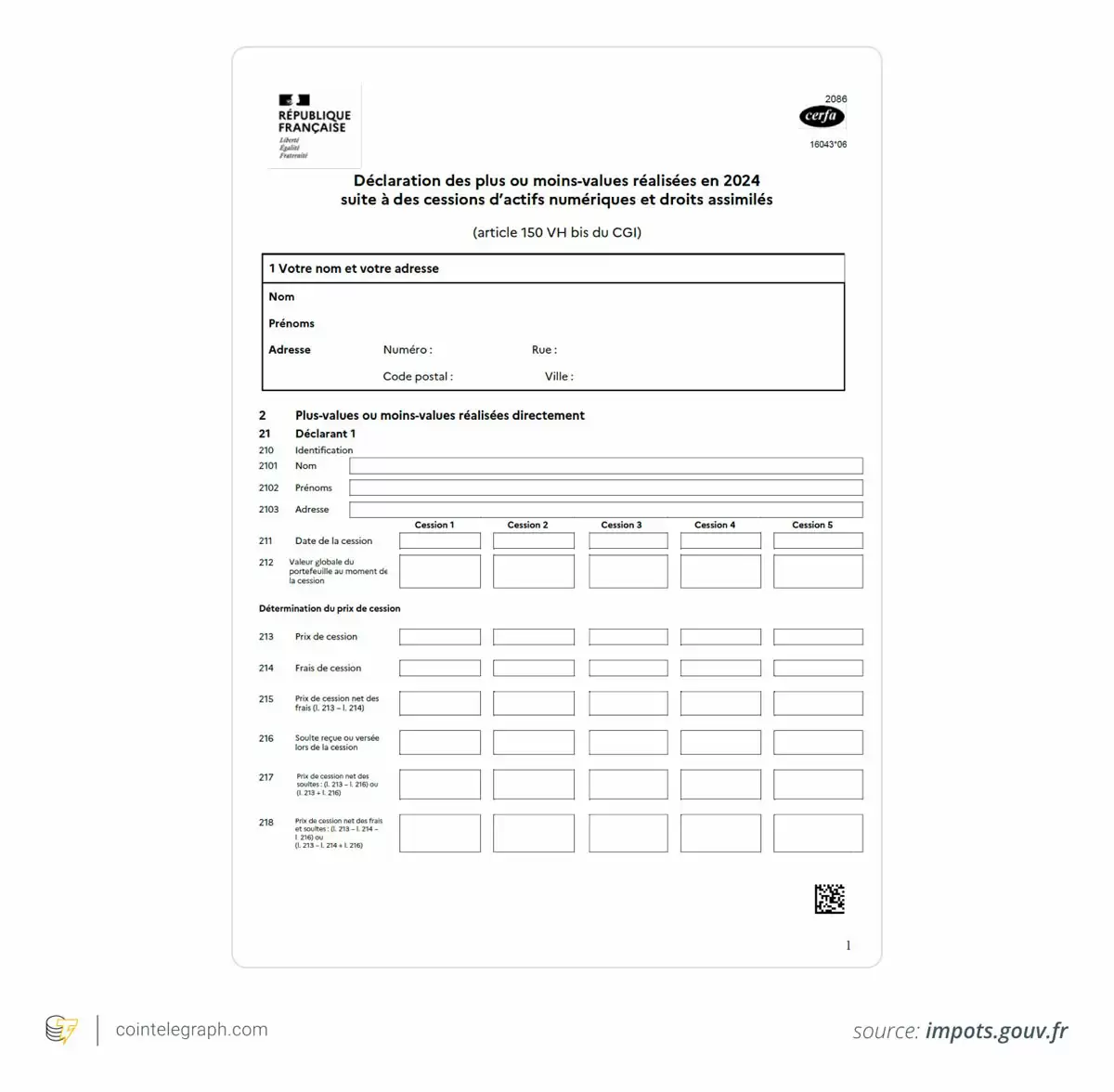

根据DAC8,加密资产服务提供商必须执行强化的尽职调查,并向本国税务机关提交详细报告。这就像银&行处理传统账户一样,需要收集并上传:

- 全名、地址、税务居民身份及税号(TIN,如有);

用户详情:

- 加密货币交易类型(如销售、兑换、转账)、每次处置的总额、交易日期与金额。

交易数据:

数据收集完成后,将自动在欧盟各国税务机关之间共享。即使平台注册地不在用户所属国,用户居住国的税务机关也能收到相关信息。

对平台而言,DAC8意味着加密货币税务申报不再是临时性披露,而是变成了一项结构化的、定期的合规义务,更接近财务报告。

对加密货币用户的影响:透明度大幅提升

对普通用户来说,最直观的变化是什么?是税务申报透明度的飞升。现在,各国税务机关能直接看到用户在合规平台上进行的交易。这意味着:

- 在账户注册或信息更新时,平台可能会要求你提供更详细的税务居民或身份信息;

- 当局可以更有效地将链上活动与你在纳税申报表上填写的收入进行比对;

- 任何报告数据与申报单之间的不一致,都可能被更容易地发现。

需要警惕的是:DAC8并没有开征任何新税种,也没有在欧盟范围内统一税率。各国仍保留对加密资产如何征税的自主权——这个指令只聚焦于信息交换。虽然数据交换自动化了,但用户仍然需要通过自己国家的年度纳税申报表主动报告加密活动。

平台的合规挑战:代价不菲的“自主升级”

实施DAC8不是简单的加个字段。平台需要进行重大升级:精确的交易追踪、可靠的税务居民身份验证、以及安全的数据存储。对于资源有限的中小平台来说,同时满足MiCA、反冼钱和DAC8的多重义务,压力不小。

不合规的代价也很明确:罚款风险,包括因报告迟交、信息不完整或缺失而面临的处罚。已有一些平台表示,高昂的合规成本会影响其运营地点的选择。

此外,用户也可能感到困惑:DAC8侧重的是幕后税务透明度,而MiCA则覆盖许可、投资者保护与市场行为。两者其实是互补关系——DAC8确保服务启动后税务数据顺畅流转,MiCA则界定哪些行为是被允许的。它们共同构建了一套针对加密经济的全面监管体系。

当然,灰色地带依然存在。例如,去中心化金融(DeFi)在没有中央中介的情况下如何纳入报告?隐私保护倡导者也对大规模数据收集和共享提出了质疑。尽管欧盟官员强调《通用数据保护条例》(GDPR)等法律仍然适用,但实际效果如何,还有待观察。

你知道吗?亚太地区和拉丁美洲也在探索类似的加密税务申报模式。这说明,欧盟式的透明度很可能不再是区域特色,而有望成为全球通行的规范。

DAC8 的更广泛背景:加密资产融入主流金融的必然一步

DAC8是全球趋势的一部分。随着加密资产加速融入主流金融体系,世界各地的政府不再将其视为可疑的平行经济,而是承认其作为现代金融组成部分的地位。通过采纳经合组织的标准并实现跨境数据交换,欧盟清晰地传达了一个信号:加密资产必须与传统资产一样,接受同等水平的透明度要求。

对于欧洲的用户和平台来说,那个“加密交易基本不受正式税务监管”的宽松时代,实际上已经结束了。

Cointelegraph 保持完全的编辑独立性。特写与杂志内容的选题、约稿及发布均不受广告商、合作伙伴或商业关系的影响。