卖300元跑鞋的“小李宁”必迈,也想做凯乐石

说实话,北京必迈体育的IPO动作,让不少圈内人又重新打量起这个品牌。近期,北京证监局披露的信息显示,兴业证券已经完成了对必迈的上市辅导,这意味着,如果一切顺利,A股市场时隔多年,可能又要迎来一家本土鞋服企业了。

提起必迈,很多人第一反应还是它的创始人——张志勇。这位当年在李宁做到CEO、带队把年营收冲到将近95亿的掌舵人,在行业库存危机中负重离任,逐渐淡出公众视野。没想到,他后来一头扎进创业赛道,又杀了回来。

现在的大众消费者,可能对“必迈”这个名字还比较陌生。但在跑步圈里,尤其是细分的慢跑领域,它已经攒下了不错的口碑。去年北马、成马这些大赛,必迈在“破三选手”(全马跑进三小时的精英跑者)中的跑鞋穿着率,都名列前茅。今年3月的抖音运动鞋热门品牌榜上,必迈更是从第22名直接蹿到第10名。它家那款远征者Pure2.0,在200到500元这个价格带里排第一,单月销量干到了10万到25万双,对应的销售额是5000万到7500万元。

眼下,在缓震慢跑鞋和碳板竞速跑鞋这两大成熟产品线之外,必迈还在准备新动作。今年8月下旬,它要推出首款专业越野鞋——陆巡50。考虑到必迈一向的性价比路线,不少业内人士觉得,这摆明了是要向国内高端越野鞋的代表品牌凯乐石发起冲击。

但话说回来,必迈的日子也没那么安逸。产品端,它在200到500元这个优势价位区间的地位,其实并不算稳固。安踏、李宁,还有亚瑟士、美津浓这些国内外品牌,也都在这个大众价位上使劲,对必迈形成了不小的牵制。渠道方面就更明显了,必迈基本就是个“电商品牌”,线上线下偏科严重。只做线上,固然能省成本、让库存管理更灵活,但要想全面提升品牌影响力,光靠一条腿走路,显然不够。

万一必迈要扩张线下,它的投资方——高瓴资本,或许能帮上忙。高瓴旗下有个运动零售商叫滔搏,渠道能力很强。不过,这几年耐克等主力品牌的销量滑坡,也把滔搏伤得不轻,门店规模大幅缩减。所以,实际能从滔搏那里借到多少力,还得打个问号。

黑马怎样跑出

根据蝉妈妈的数据,今年3月抖音运动鞋热门品牌榜前十名里,必迈是唯一一个非传统巨头。排它前面的,是耐克、阿迪、李宁、安踏这些。在200到500元价位段,第一名就是必迈远征者Pure2.0,把李宁赤兔8PRO、美津浓夏日漫游这些熟面孔都给压了下去。

截图来源于蝉妈妈

马拉松赛场上的情况也差不多。根据极度配速、悦跑圈这些平台的统计,2025年北京马拉松,必迈跑鞋的整体穿着率排在第三,仅次于特步和耐克;在“破三选手”的穿着率榜单上,它同样稳坐第三,前两名是阿迪和特步。在成都、无锡这些比赛上,必迈的成绩也没掉出过前十。不管是线上销量还是线下跑者的上脚率,必迈都算是近年难得一见的国产运动新势力。

必迈的“李宁系”底色很浓,创始人张志勇不用说,CEO董俊当年也是负责李宁供应链业务的。但品牌能跑出来,关键还是靠产品研发、差异化定位和渠道打法这三个层面的深耕。

截图来源于小红书

拿研发测试来说,必迈有套挺严格的验证机制。每款鞋上市前,得让跑者多轮试穿、公测、共创;上市后还得找不同脚型的跑者实测,持续收集脚感数据来优化迭代。远征者系列从1.0走到6.0,大底橡胶的覆盖范围、鞋头的防污处理、中底的密度调校,很多优化细节都来自跑者反馈。

产品定位则是必迈突围的关键。

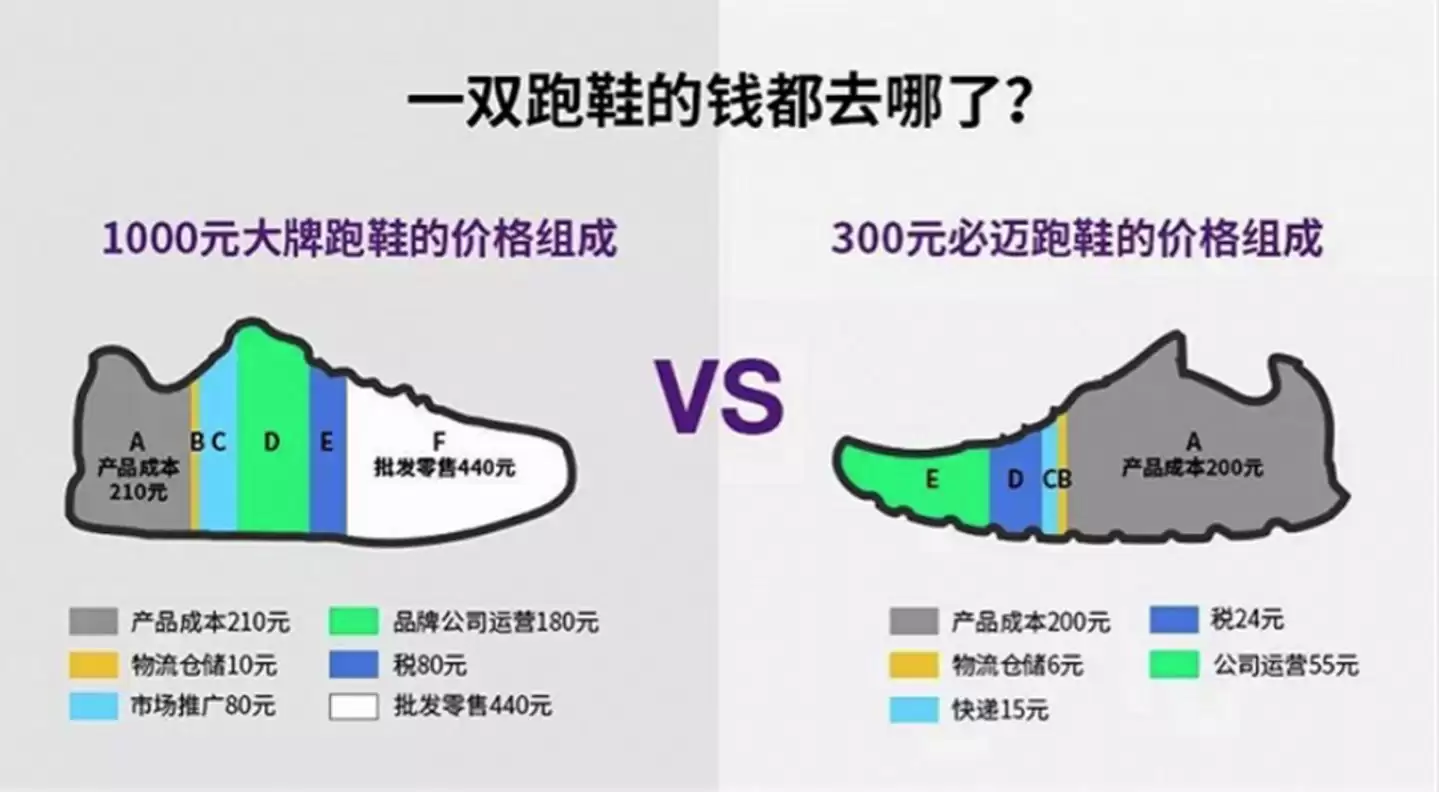

2018年,必迈推出过一款Pace 3.0跑鞋,只卖99块钱。结果因为性能满足不了跑者需求,上市就滞销了。反倒是同期那款卖300多块的远征者,卖得更好。这件事让必迈彻底想明白了:消费者不是不想要好东西,是不想要又便宜又烂的东西。所以它后来坚持“技术平权、好货不贵”,把整体价格往上抬了抬,但也不乱涨价,主要通过严控营销成本,把价格锁定在大众消费者能接受的区间。

像HOKA、ON这些同样主打舒适感、都市慢跑的品牌,一双鞋动辄上千甚至几千块。必迈呢?远征者Pure系列主流价格在280到400元左右,驚碳系列在270到600元左右,比这些高端品牌便宜一倍不止,甚至比索康尼这些老牌子也便宜不少。性价比这东西,用户用脚投票。

截图来源于京东招商公众号

渠道上,必迈从起步阶段就咬定线上直营。传统体育品牌卖货像做期货,得提前半年订货,风险很大。必迈不一样,它通过和电商平台全面合作拿实时销售数据,靠快速反应的柔性供应链管库存。据金错刀的说法,必迈普通鞋款15到25天就能出货,高端碳板鞋40天左右,库存控制在3到4个月。首出货只占35%,剩下65%是根据实际销售结果补货。这跟传统期货模式完全是两码事,运营安全性高了不少。省下来的门店租金、人员管理成本,反哺到产品性能和定价上,竞争力自然就上来了。

增长说服力待补

不过,真到了IPO这个关口,光靠现有的产品线和布局规模,必迈的增长说服力好像还不太够。

虽然跑圈里有句评价说“除李宁跑鞋矩阵外,必迈是国产跑鞋中产品线第二齐全的”,但必迈自己显然也知道,得继续拓品类。今年5月,它发布了首款越野鞋的众测招募,说8月下旬要推出陆巡50。为此还提前组了个“首野战队”,准备好好测测这款鞋的脚感和性能。

截图来源于必迈天猫旗舰店

之前必迈的陆巡系列主要是轻户外徒步鞋、溯溪鞋,价格在350到450元之间。加上必迈绝大多数跑鞋都没超过千元,业内普遍猜,新的陆巡50定价应该在千元区间。对比凯乐石那些起步就是千元、最高奔着三千去的越野鞋,必迈确实有机会撕开一道口子。

但问题也很现实——凯乐石几乎占了国内越野跑鞋的半壁江山,后面还跟着萨洛蒙、HOKA这些品牌。它们项目积淀深,品牌认可度高,资金实力也雄厚,宣传起来不遗余力。陆巡50要打开局面,难度不小。

另一个隐患,还是渠道。全心扑在线上,虽然省成本、管理灵活,但线上的获客成本也一年比一年高,流量红利基本见顶。品牌增长的天花板,越来越明显。更要命的是,万一平台规则变一变,对只有单一渠道的品牌来说,可能就是大风险。而线下实体店能提供的沉浸式体验、感官交互,线上根本替代不了。对于想提升大众知名度和信任感的品牌来说,线下渠道建设迟早要补上。

据必迈客服说,现在国内只有北京朝阳公园一家线下体验店。对志在扩张的必迈来说,扩充线下门店,是增加新消费触点必须走的一步。

在必迈走向IPO的路上,背后的资方很少露面,所以高瓴资本的存在格外显眼。张志勇创业十几年来,基本没怎么融资,直到2024年才让高瓴战略入股,持股超过5%,完成了A轮。高瓴是必迈目前最大也是唯一的机构投资方,它手里的渠道资源,理论上可以帮到必迈。

2017年,高瓴和鼎晖投资、百丽执行董事组成的财团,把百丽国际私有化了。两年多以后,百丽分拆出滔搏独立上市。滔搏上市当天,市值就到了574亿港元。光凭百丽旗下这一个业务,高瓴就差不多回本了。

截图来源于东方财富

滔搏上市时,直营门店有8372家,是中国覆盖最广的运动鞋服直营零售网络。到现在,高瓴还通过Hillhouse HHBH持有滔搏大约34.89%的股份。作为必迈唯一的机构投资方,高瓴确实有资源互通的想象空间。

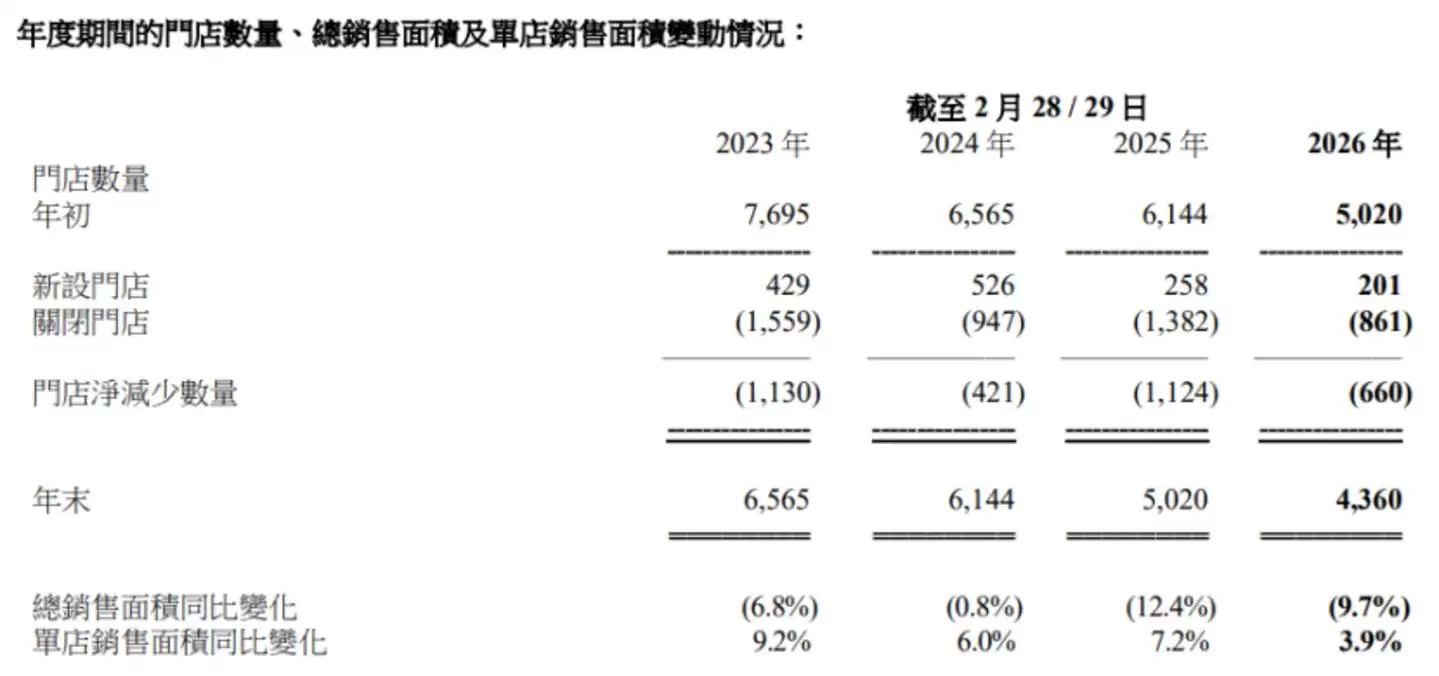

不过,得注意一个事实:滔搏这些年被耐克等品牌的业绩下滑拖累,零售网络已经大幅缩水。耐克和阿迪占滔搏近九成收入。除了阿迪恢复得还行,耐克其他品牌的情况不太乐观。2026财年第三季度,耐克大中华区营收同比跌了10%,已经是连续第七个季度负增长了。滔搏自己也受了影响,截至今年2月底的2025/26财年,营收同比下降4.7%到257.4亿元,净利润降了1.5%到12.67亿元。直营门店数量同比减少13.1%,只剩4360家,比上市时差不多腰斩。真想靠滔搏的零售网络铺摊子,必迈能受益多少,恐怕得打个折扣。

截图来源于滔搏国际财报

除了这些,走向更大市场的路上,必迈运动装备的质量和售后服务,也会面临更多消费者的审视。现在在社交媒体上,关于必迈品控问题的讨论,已经越来越多了。那句“做自己,每一步都是超越”的品牌口号,接下来要经受的考验,显然不会少。