高凯技术:股权代持披露前后矛盾,资金充裕仍规划2.5亿补流后仓促删减

6月22日,江苏高凯精密流体技术股份有限公司(下称“高凯技术”)将科创板IPO上会,公开发行不超过2503.7万股。从基本面看,公司业绩增长迅猛,但细看其IPO申报过程,暴露出的合规与信披问题同样不容忽视。先看几个核心判断:公司业绩翻倍式增长,成长性突出;但申报期内仍在清理股权代持,且首轮申报稿明确否认存在代持,前后矛盾;账上资金充裕,却一度计划募资15亿元,其中包含2.5亿元补流,最后又在上会前匆匆删除。这些矛盾点,都让市场对其真实性和合规性打上问号。

申报期清理代持,却前期否认无代持

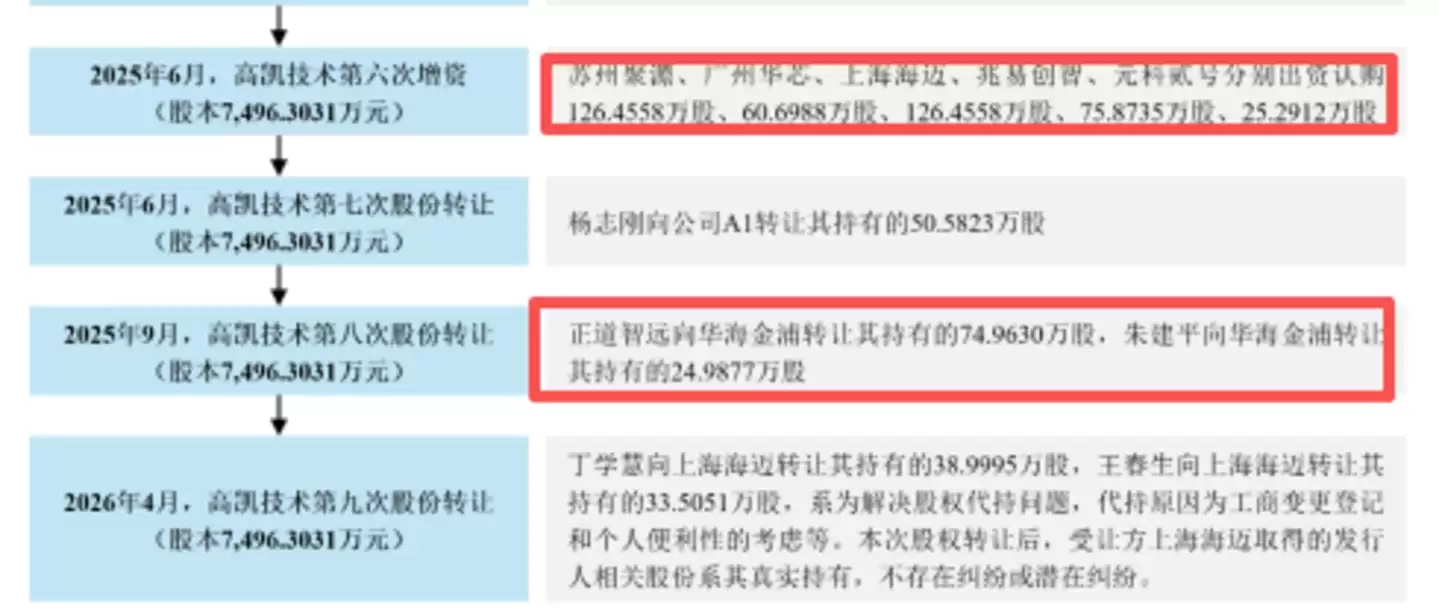

高凯技术成立于2013年3月,实际控制人刘建芳合计控制39.99%股份。不过,公司在IPO申报前夕及申报期内股权变动频繁,突击入股和股权转让的迹象相当明显。2025年6月,也就是上交所受理前夕,苏州聚源、上海海迈等五家机构以39.54元/股的价格增资1.64亿元。按公司本次IPO募资12.5亿元、公开发行25%测算,上市后估值约50亿元,这些机构的前期投入对应市值将增至2.07亿元,获利空间显著。

除了突击增资,2025年9月,正道智远和朱建平也以40.02元/股的价格向华海金浦转让股权,总价4000万元,按50亿元估值,这部分股权对应市值约4997.54万元,短期收益率接近25%。这都属于典型的IPO申报前突击股权转让。

更特殊的是,公司在IPO申报期内(2026年4月)还有股权变动:丁学慧、王春生分别向上海海迈转让股份。申报期内还在发生股权转让,这在IPO审核中极为罕见。

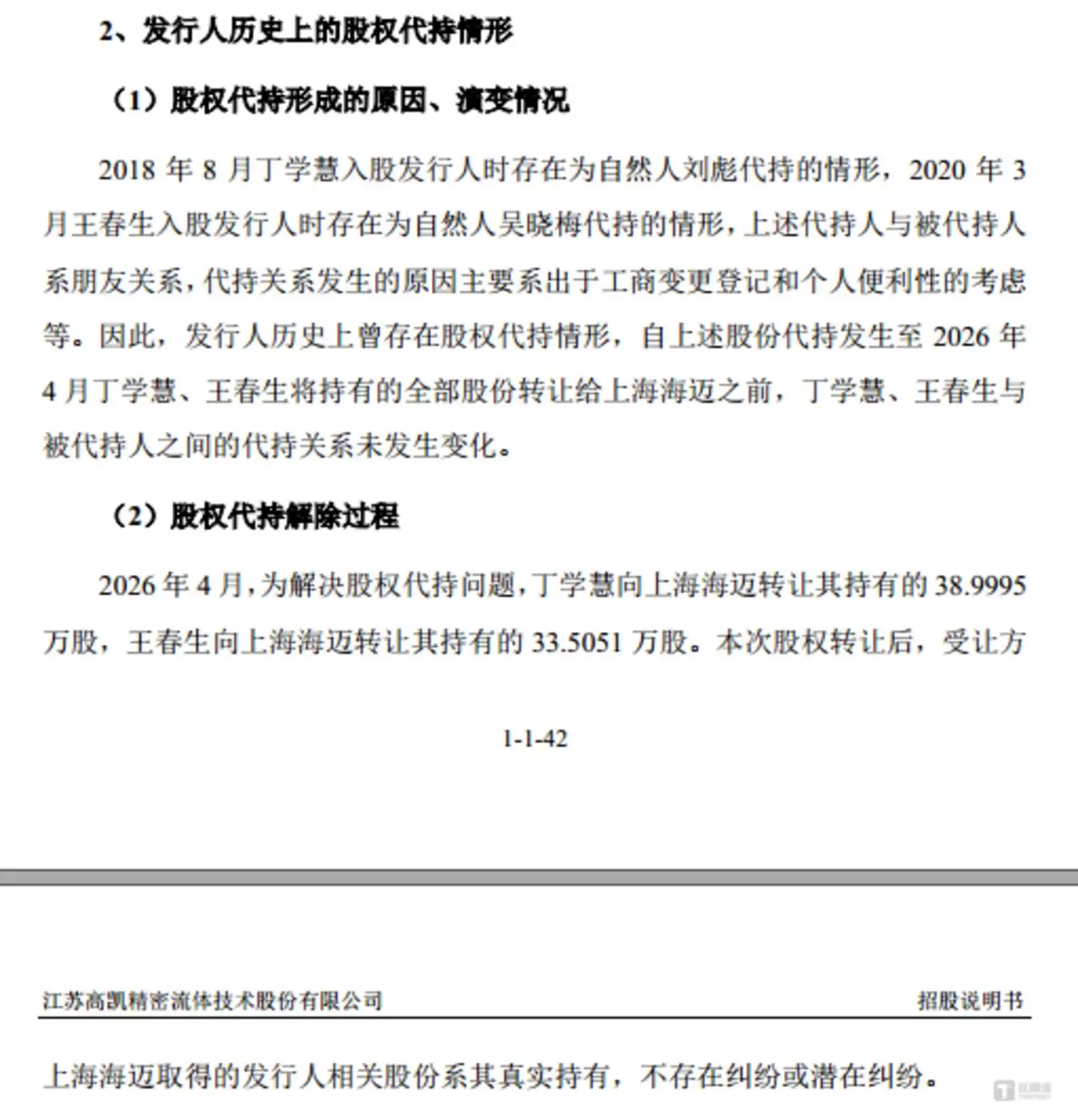

这里需要解释一下,为什么会出现这些股权转让?根本原因是为了清理历史上的股权代持问题。具体原因如下:

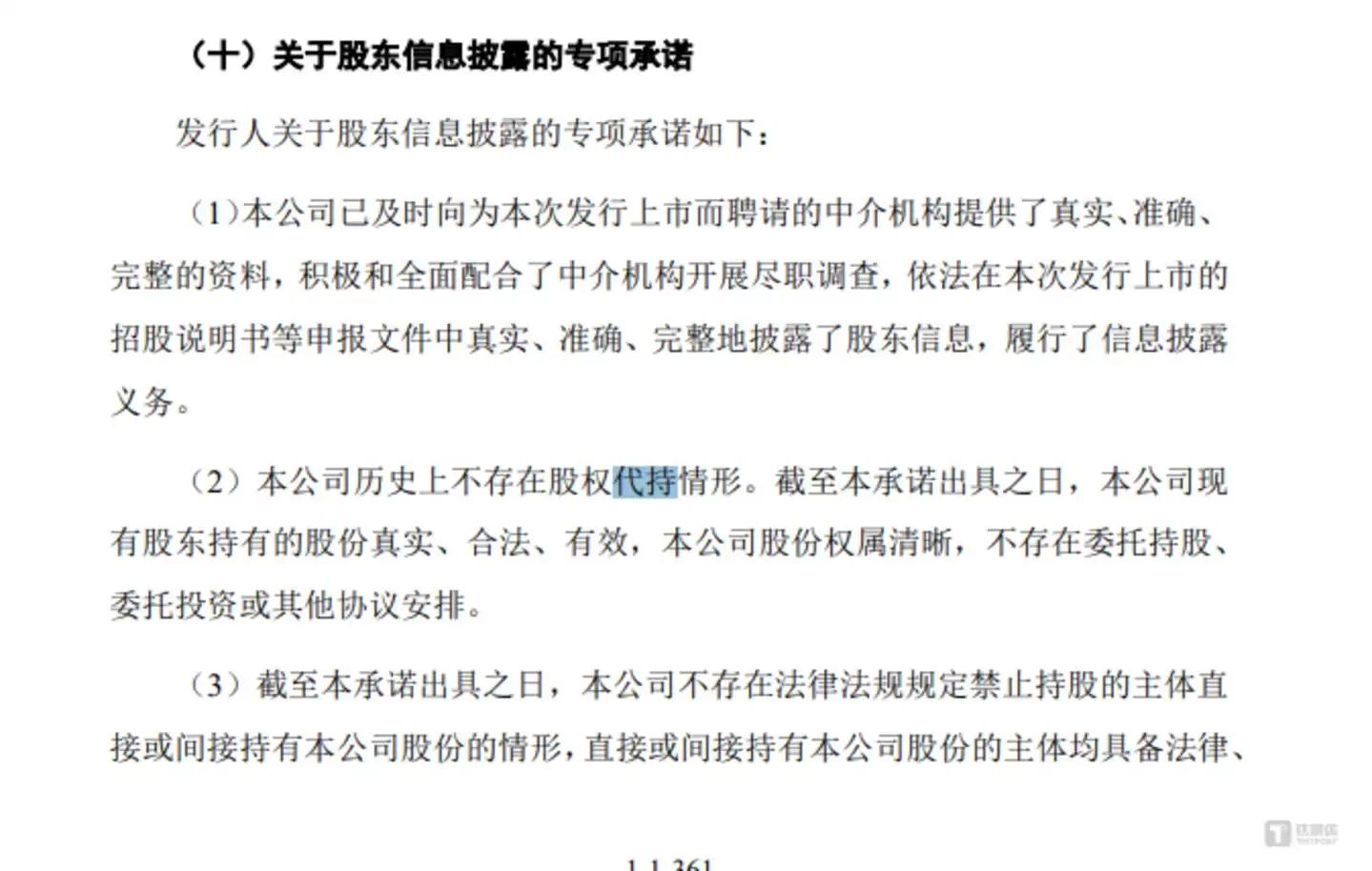

问题在于,这个情况跟公司申报稿披露的内容完全矛盾。2025年12月,高凯技术的申报稿里明确写着:“本公司历史上不存在股权代持情形……本公司股权权属清晰,不存在委托持股、委托投资或其他协议安排。”这话说得斩钉截铁。可后来上会稿又不得不承认,申报期内确实在清理代持。前后完全矛盾,信息披露的真实性自然备受质疑,股权结构合规性和信披规范性都成了绕不过去的坎。

账面资金充足,2.5亿补流项目仓促删除

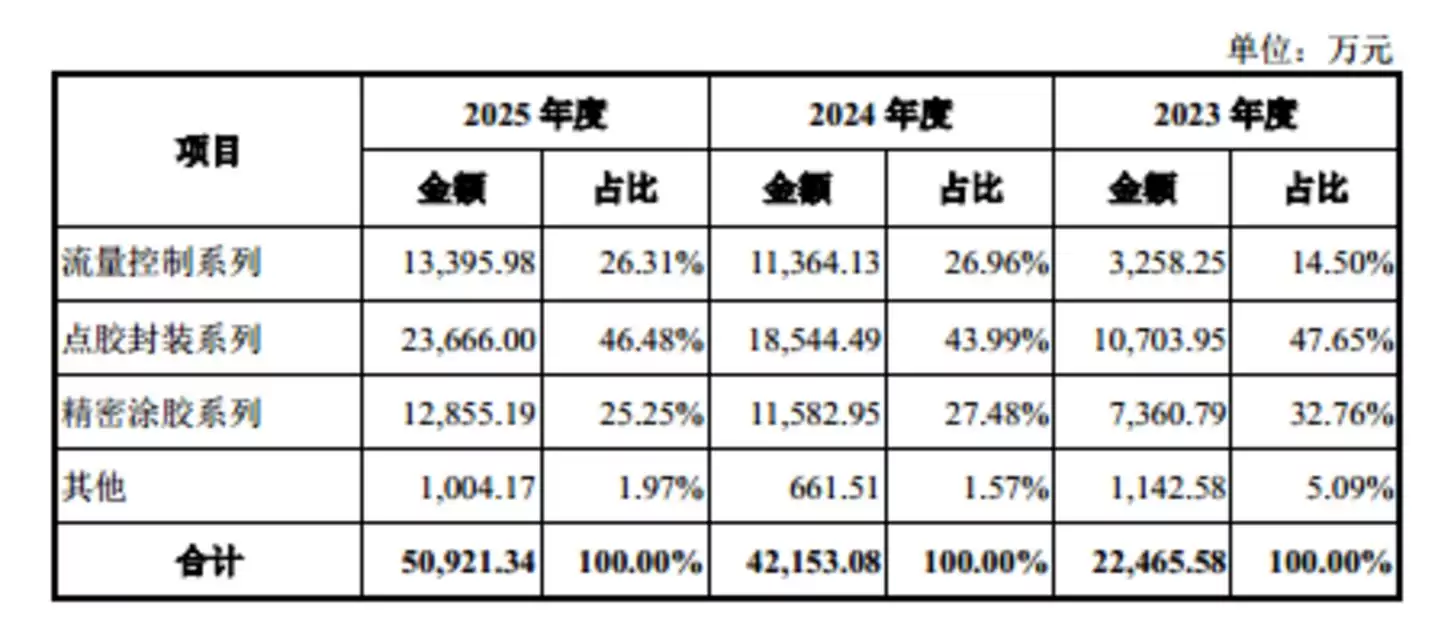

高凯技术的主业是精密流体控制领域,产品包括流量控制、点胶封装和精密涂胶等,广泛应用于半导体、消费电子、汽车电子和新能源领域。从业务结构看,点胶封装系列是绝对主力——2024年至2025年(下称“报告期”),该类产品收入从1.07亿元涨到2.37亿元,占主营收入的比例稳定在46%左右,支撑着公司整体业绩稳步扩容。

业绩方面确实亮眼:报告期内营收从2.26亿元增至5.11亿元,净利润从2649万元增至1.31亿元,营收和净利润的年均复合增长率分别高达50.41%和121.95%,成长势头相当迅猛。

财务基本面也相当稳健。报告期各年末,货币资金从1943万元增至1.19亿元,短期借款常年低位(0、100万、90万),账面资金可轻松覆盖短期债务。2025年还持有交易性金融资产1.48亿元,手头闲置资金相当充裕。现金流方面同样亮眼:经营活动现金流量净额从-3800万元转为1.30亿元,三年合计净流入1.85亿元,自我造血能力良好。资产负债率从32.19%降到23.11%,2025年已低于同行均值4.58个百分点。

在业绩高增、资金充裕、现金流充沛、债务压力极低的背景下,公司2025年12月提交的申报稿却计划募资15亿元,其中包含2.5亿元补充流动资金。具体募投项目如下:

充裕的自有资金与高额补流募资需求直接形成明显矛盾,这笔补流的必要性和合理性自然备受质疑。上交所也要求公司结合研发投入、财务影响测算及现金分红等情况,进一步分析募资规模测算的审慎性,以及补充流动资金的必要性。

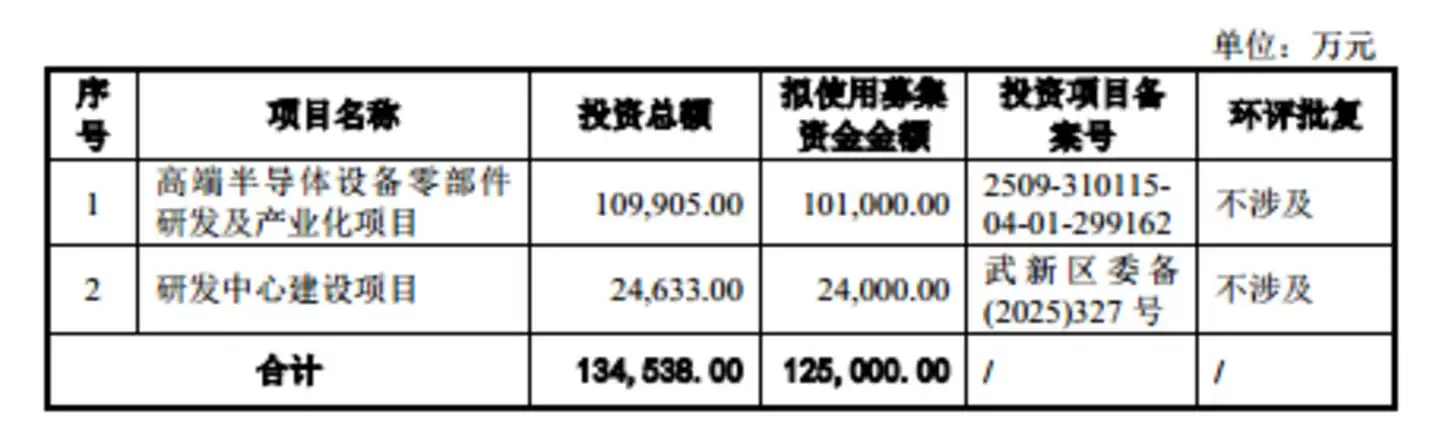

面对监管问询和市场争议,公司在2026年6月更新的上会稿中直接调整了募投方案:募资总额从15亿元砍到12.5亿元,2.5亿元补充流动资金项目被直接剔除,剩余资金全部用于高端半导体设备零部件研发及产业化项目和研发中心建设项目。具体调整情况如下:

这种前后矛盾的调整,反而引发了更深层的质疑:既然可以上会前主动砍掉补流项目,说明公司根本不存在紧迫的流动资金缺口与融资刚需。这反过来证明,首轮申报时硬塞进2.5亿元补流项目的合理性严重不足,公司前期募资规划的审慎性和真实性,恐怕还需要更多解释。