Polymarket告别零手续费时代:费率改革意味着什么?

3月26日,预测市场平台Polymarket突然宣布一个重磅消息:从3月30日起,将首次对几乎所有交易类别征收Taker费用。这意味着,那个在Polymarket上"免费反赌"的时代,真的要结束了。

一、Polymarket费用调整前后对比

Polymarket在官方文档中详细说明了费用问题。说白了,这个平台一直以来的卖点就是"不收手续费",但现在情况变了。不过,它也不是对所有市场都一刀切。

这笔钱用来干嘛?主要是资助做市商返利计划。该计划每天把一部分费用重新分配给做市商,激励他们提供更充足的流动性并缩小价差。简单理解:你交的费,最终换来了更好的交易环境。

当然,有两类市场是例外:地缘整治和世界事件市场免收手续费。Polymarket明确表示不会从这些市场的交易中收取任何费用或利润。另外,USDC的充值和变钱也不收费——但得注意,Coinbase或MoonPay这类中介机构可能会收取各自的手续费。

1.当前的费率情况

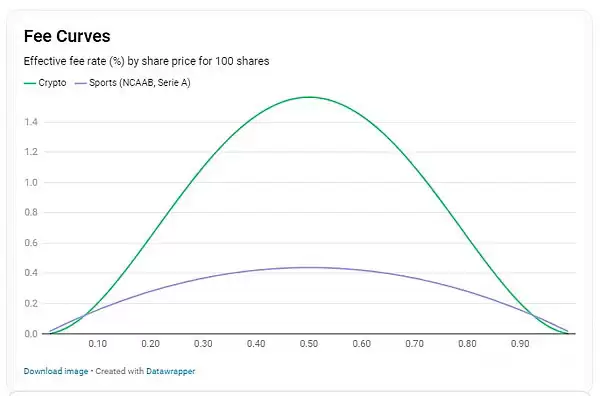

嗯,这里得注意一下:目前只有加密货币和体育市场是吃手续费的。

2.新费率情况

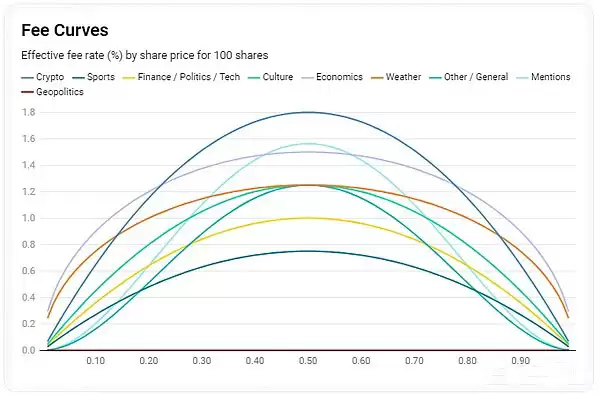

从2026年3月30日起,费用参数的覆盖范围将大幅扩大,涉及更多市场类别,并采用更新后的费率。

计算方式是这样的:

fee = C × p × feeRate × (p × (1-p))^exponent

其中C = 交易股票数量,p = 股票价格。费用参数因市场类别而异:

交易手续费以USDC计算,并根据股票价格变化。但有趣的是,买单手续费以股票收取,卖单手续费以USDC收取。实际费率在50%概率处达到峰值,并向两端对称递减。

手续费四舍五入到小数点后四位,最低0.0001 USDC。如果交易金额太小,连这个门槛都达不到,那基本就免单了。所以,当合约价格接近极端值(比如0.02美元或0.98美元)时,手续费几乎可以忽略不计。而价格在0.50美元左右的合约,恰好是手续费最高的区间——因为不确定性最大。

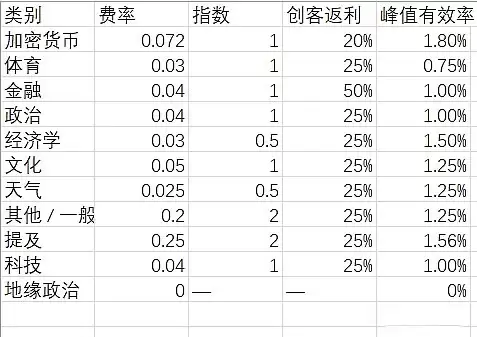

不同类别的手续费率也不同:加密货币最高,达1.80%;经济类约1.50%;文化和天气类1.25%;整治类1%;体育类最低,仅0.75%。

3.API用户的费用处理

使用SDK

如果你用的是官方CLOB客户端,那它已经帮你自动处理好了——获取费率、包含在签名的订单有效负载中,一气呵成。你什么都不用做,订单在开启手续费的市场中也能正常运作。

- 自动获取市场代币ID的费率

- 将

feeRateBps包含在订单结构中 - 签署包含费用的订单

使用REST API

但如果你是直接调用REST API,或者自己搭建订单签名系统,就得手动操作了。具体分三步走:

- 第一步:创建订单前,先获取代币ID的手续费率

- 第二步:将

feeRateBps字段添加到订单对象中——这个值是签名有效负载的一部分,CLOB会根据它验证你的签名 - 第三步:签名并提交——确保签名前已经包含了该字段,然后向订单端点发送POST请求

二、Polymarket的手续费能带来多少收入?

1.收入变化

从数据层面来看,Keyrock和Dune联合发布的报告显示:2025年,Polymarket交易量为215亿美元,处理了9500万笔交易——这约占累计交易量的54%。月交易量从约45000笔增长到约1900万笔,增幅高达421倍。

自1月6日部分市场开始收取交易费以来,Polymarket已累计获得约794万美元的费用收入,其中2月单月收约499万美元。需要说明的是,这些收入主要来自"15分钟加密货币价格波动"以及意甲、NCAA等体育市场。

过去30天,Polymarket的交易量约为95.5亿美元。如果按当前交易量水平推算,假设采用有效的综合手续费费率,那么月收入大约在2500万美元左右。换算下来,年化收入约3亿美元,日收入约83.3万美元。

2.估值变化

有分析认为,这样的营收水平有助于维持Polymarket的估值——目前已经接近200亿美元。要知道,一年前它的估值才12亿美元。

具体来看,根据CEO Shayne Coplan披露的数据:2024年Blockchain Capital领投5500万美元融资时,公司估值仅3.5亿美元;2025年Founders Fund领投1.5亿美元,估值升至12亿美元;同年10月,洲际交易所集团投资20亿美元,投后估值约90亿美元。到了10月底,Polymarket又开始与投资者洽谈,拟以120亿至150亿美元的估值进行新一轮融资。

据PM Insights的最新数据,截至2026年1月19日,Polymarket的隐含估值已达到116亿美元。

3.PS倍数变化

以2月份约499万美元的费用收入计算,全年收入约5988万美元,当前估值116亿美元。但如果按收费新政后的全年3亿美元收入算,在估值不变的前提下,PS倍数(市销率)将从193.7倍骤降至38.7倍。

PS倍数(市销率)= 公司市值 ÷ 公司营业收入,说白了就是"市场愿意为公司每1块钱收入付多少钱"。

在193.7倍这般夸张的市销率背景下,Polymarket的未来必须是一场豪赌:用户爆炸式增长、垄断预测市场、成为全球信息定价基础设施。但监管、用户粘性等一系列问题悬而未决,193.7倍的估值是否合理,确实值得打个问号。相比之下,如果年收入能达到3亿美元,这个估值就显得相对合理了。

换句话说,Polymarket正在从"讲故事带来的高估值"逐步转向"由真实收入支撑的估值"。

三、Polymarket的调整会影响用户粘性吗?

这次收费新政还有一层用意:用于结构性升级。Maker返利计划会将收取的费用以每日USDC支付的形式返还给流动性提供者,目标是深化市场、降低价差。

举个例子,整治交易做市商将获得其类别所收取费用的25%返还。这种机制下,做市商会发布更精准的报价,交易者支付的费用也会更低,整体流动性自然改善。

关键在于:如果收费政策实施后,用户量能保持稳定,那么Polymarket就成功地把"免费用户"转化成了"付费用户",并且没有流失用户。反之,如果用户量出现大幅下滑,那就麻烦大了。

从目前的市场反应来看,用户大概率会继续使用Polymarket,并不会因为这几毛几分的手续费而放弃这个平台。毕竟,它已经成了预测市场的核心基础设施。