宇树们的生死时速

过去数年,作为国内机器人赛道主角的,一直是宇树、优必选、松延动力这些初创企业。它们率先完成了产品商业化落地的验证,也定义了行业的技术标准、产品定价和海外市场拓展的核心路径。

但一股体量更为庞大的跨界力量正在全速逼近。小鹏、理想等明星车企,依托智能汽车与人形机器人高度同源的技术底座、更成熟的营销体系和更丰厚的资本储备,大举切入机器人赛道。

在此背景下,留给宇树、优必选等初创企业构筑护城河的窗口期正急剧收索。一场关乎生存与行业话语权的竞速赛,已然打响。

01 宇树们刚建立起自己的地盘,就遭遇车企来“踩场”

01 宇树们刚建立起自己的地盘,就遭遇车企来“踩场”

凭借先发优势,宇树们已经在这条赛道上初步划出了自己的地盘。

具体来看,地盘最大的玩家非龙头宇树莫属。去年其出货量达到5511台,登顶全球机器人出货销冠,在科研教育和巡检市场占据领先地位。不仅如此,它还推出了售价9.9万的G1机型,试图向C端市场拓展。

作为“港股人形机器人第一股”的优必选,则在工业场景初步扎下了壁垒。2025年,它的全尺寸工业级人形机器人交付规模位居全球第一,达1079台。

也有玩家打出了差异化牌。松延动力面向家庭、陪伴和教育场景,推出了人形机器人“小布米”,售价仅9998元,成为业内首款万元以下的高性能人形机器人。

不过,一股足以改变市场格局的势力正在逼近。

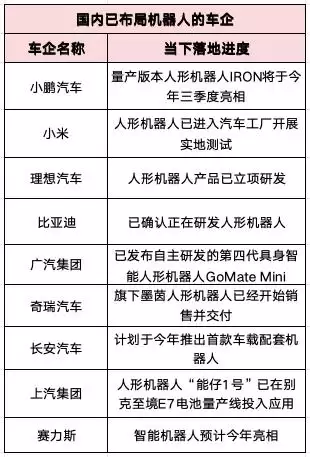

目前,国内已有近十家车企明确布局机器人赛道,范围涵盖小鹏、理想等新造车势力,以及长安、上汽、奇瑞等传统车企。

车企们踏足机器人赛道,并不是来“玩票”的。先看几个具体动作:6月10日,小鹏CEO何小鹏发布全员内部信,宣布即日起兼任机器人业务CEO,直接负责战略、产品研发与商业化落地;在此之前,理想CEO李想公开表态称“汽车终极形态是机器人”,公司100%会做人形机器人。

当车企们完成在机器人领域的全面布局后,赛道竞争烈度将急剧上升。眼下机器人虽然备受资本和聚光灯追捧,但市场规模仍不算大——2025年全球整机出货总量仅为1.8万台。

在这样一个早期市场,车企与宇树们的“全面冲突”势不可避免。

对深耕工业场景的优必选来说,车企自研的工业机器人会直接挤压其汽车产线订单;在更受关注的C端,车企可以依托线下门店网络直接销售机器人,这无异于从宇树、松延们嘴里抢食——这片战场大概率会成为双方交火最激烈的地方。

战火还会蔓延到海外。自2018年起,国内车市结束了连续28年的高速增长,进入存量时代。车企们争相出海,并在当地铺设销售渠道,这正好与宇树深耕多年的海外经销商体系形成正面竞争。去年,宇树的海外收入占比为43.65%,此前两年这一数据更是均超过55%。

别忘了,海外还盘踞着另一个颇具实力的玩家。特斯拉旗下的Optimus人形机器人计划于今年7至8月开始规模化量产,马斯克认为该产品未来将撑起特斯拉80%的市值。

02 膏腴之地,车企们有备而来

02 膏腴之地,车企们有备而来

眼下,机器人这门生意,比造车更赚钱。

2023年年初,特斯拉降价点燃了国内车市价格战,整个汽车行业的盈利能力持续下滑。2025年,汽车行业利润率下滑到4.1%,创近五年新低,今年1至4月更是只有3.7%。

数据来源:乘联会秘书长崔东树

在这种环境下,即便是竞争力较强的头部玩家,也难免出现业绩震荡。比如以产品定义能力强和高效著称的理想,曾在2023年实现年度盈利,成为继特斯拉、比亚迪之后第三个达成此成就的新能源车企。但到了2025年三季度,理想又出现了亏损,毛利率相较2023年同期下降了5.7个百分点,仅为16.3%。

反观宇树们,却展现出了不俗的盈利能力。2025年,优必选毛利率为37.7%,同比提升9个百分点;同期,宇树的毛利率更高达60.13%。

机器人赛道的前景同样诱人。据摩根士丹利研报,到2050年全球人形机器人保有量将达10亿台,对应市场年收入达7.5万亿美元。而当下全球汽车行业全产业链市场规模约在3.5万亿至4.9万亿美元之间。

更关键的是,对车企来说,跨界到机器人赛道的门槛并不高。在技术层面,智能汽车与人形机器人的技术重合度超过70%,大量软硬件可以通用。车企多年积累的自动驾驶技术,可直接平移至人形机器人研发,省去初创企业从零摸索的数年周期。

以进展最快的小鹏为例,其第二代VLA架构可同时应用于旗下在售车型的智驾系统、RoboTaxi与机器人业务。小鹏人形机器人IRON已经能支持自然对话能力,并模拟人类站立、坐卧等复杂动作。

小鹏人形机器人IRON

在家底方面,车企们更是拥有绝对的体量优势。小鹏、理想等新造车企业,旗下直营店均已达数百家。而宇树们在这方面的布局才刚刚开始——今年4月底,宇树才在北京王府井银泰in88开设了业内第一家直营店。

这种量级差异也体现在了至关重要的资金上。还是拿小鹏举例,这家成立十余年的新造车企业,因一直未实现年度盈利,被市场视为仍未脱离危险区。但即便如此,小鹏账户里的现金仍远高于已经盈利的宇树。据财报,截至2025年12月31日,小鹏现金及现金等价物总金额超173亿元。对比之下,宇树招股书披露,公司同期的货币资金为14.2亿元。

03 生死竞速,宇树们还能领先多久?

03 生死竞速,宇树们还能领先多久?

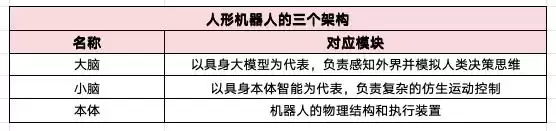

宇树们自然不会坐视车企将自己吞噬。它们目前最频繁的动作,是重金加码具身智能研发,强化机器人的“大脑”短板。

不久前过会的宇树在招股书中披露,此次IPO拟募集资金总额为42.01亿元,其中20.22亿元将用于智能机器人模型研发项目。

除了自身研发,它们也在从汽车行业招贤纳士。今年4月,前小鹏汽车副总裁、自动驾驶一号位李力耘博士加入众擎机器人,担任CTO。这被外界视为众擎强化机器人“大脑”能力的关键一步。

能在“大脑”方面率先取得突破的玩家,将获得坚固的技术壁垒。宇树CEO王兴兴曾在采访中直言:“谁能落地适配机器人的专用大模型,谁就能成为全球顶尖的AI与机器人企业。”

与此同时,宇树们还在特定的区域和场景强化存在感,力图加深产品与受众的绑定。比如在出海方面领先的宇树,其产品频频亮相《美国达人秀》、《Inside the NBA》等节目,在美国市场持续强化品牌认知。

宇树产品亮相ESPN频道的《Inside the NBA》

松延动力则主打陪伴、教育这类车企暂时无暇顾及的细分市场。6月9日,松延动力与亲子家庭品牌孩子王达成深度战略合作,借此拓宽线下触达目标群体的渠道。这些细分赛道存在独特的行业门槛,车企受自身战略重心等因素约束,短期内难以深度渗透。

但留给宇树们构筑完整壁垒的窗口期,确实已经十分有限。小鹏IRON人形机器人计划于2026年底达成千台月度产能,优先布局线下门店、产业园区,落地导购、巡检等标准化服务场景;马斯克也公开表示,计划2027年底对外零售Optimus人形机器人,正式切入大众消费市场。

在这场生死竞速中,宇树们能保持多久的领先,仍存在诸多未知。但可以确定的是,在商业世界里,后发巨头倚靠体量碾压新星的例子并不鲜见。奈飞崛起后,迪士尼凭借财力和众多IP,仅用三年就让自己的流媒体用户数超越了奈飞;Zoom曾率先打通轻量化云视频,在教育、中小企业市场快速起量,完成视频会议赛道验证,但最终难以匹敌微软依托存量用户推出的Teams。

若不想重蹈覆辙,宇树们需要跑得更快一些。