OpenAI (preOPAI) 估值报告:Bitget IPO Prime 上的第二个项目

OpenAI估值报告:一个正在加速的商业化范本

先说几个核心判断。OpenAI正在经历一场深刻的身份转型——从一家以论文和实验驱动的研究机构,快速进化为一个面向全球消费者和企业的商业平台。ChatGPT是这个转型的核心引擎,而2026年则是它迈向IPO的关键窗口期。

3月完成的最新一轮融资,直接把OpenAI的估值推到了8520亿美元(投后),单轮募集资金高达1220亿美元。二级市场交易的热度和IPO的预期轮番叠加,估值还在持续走高。

与此同时,Bitget的IPO Prime平台上出现了第二个项目preOPAI——由合规发行机构Republic发行,收益与OpenAI IPO后的业绩保持1:1挂钩。值得注意的是,这是同类资产中唯一由真实股权支撑的代币。它的隐含估值约为898.21亿美元,认购价格725美元/枚,总供应量29,082枚,认购总额约2108万美元。

需要提前说明的是:preOPAI是Bitget联合Republic于2026年5月推出的、锚定OpenAI未来IPO表现的链上合成资产(代币),并非OpenAI的股权,也不是官方发行的证券。

本报告就围绕OpenAI的业务表现、财务前景、当前估值和长期增长潜力展开。

OpenAI概览、主要业务板块和增长驱动因素

OpenAI起步于GPT模型的研究,但今天已经长成一个横跨消费者和企业的AI平台。收入来源清晰:订阅、API和行业解决方案。

先说消费者业务。

再看API和企业服务。

其他可关注的线索:

总之,OpenAI已经从“烧钱做研究”切换到“规模化盈利”模式。订阅和API贡献了持续的收入流,毛利率可观,但数据中心运营和模型训练的资本支出依然惊人。

OpenAI财务预测

收入的爆炸式增长是肉眼可见的:从2022年的几乎为零,到2025年年化运行率超过200亿美元。

2025年已披露/已报告数据:

- 总收入:200亿至250亿美元(年化)

- ChatGPT贡献了主要收入,订阅占大头

2026年预测:

- 总营收:250亿至300亿美元,部分研究报告给出的数字更高。据内部目标,约294亿美元——同比增长强劲。

- 到2026年初,年化收入已超过250亿美元。

- 用户驱动因素:9亿周活跃用户、5000万付费用户,再加上广告和企业扩张的增量。

- 盈利能力:仍处在大规模投资期,预计全年亏损约140亿美元,主要来自资本开支。但收入规模的快速扩大,正在改善盈利前景,公司目标是在2030年前后实现盈利。

2026年预计收入构成:

- 消费者订阅(ChatGPT Plus等):最稳定的经常性收入来源。

- API和企业服务:高增长、高毛利板块。

- 其他(广告、新产品):潜力大,但目前仍属于早期贡献者。

ARPU在持续增长,企业客户的ARPU更高。以科技行业的标准来衡量,OpenAI的收入增速都属罕见——当然,成本(尤其是算力成本)的增长也同样迅猛。

OpenAI估值预测及IPO前景

过去一年,OpenAI的估值飙升得很快,背后是用户规模、营收增长和整个AI赛道的前景。

- 最新融资估值:2026年3月融资后,投后估值约8520亿美元。

- Bitget preOPAI隐含估值:约898.21亿美元。

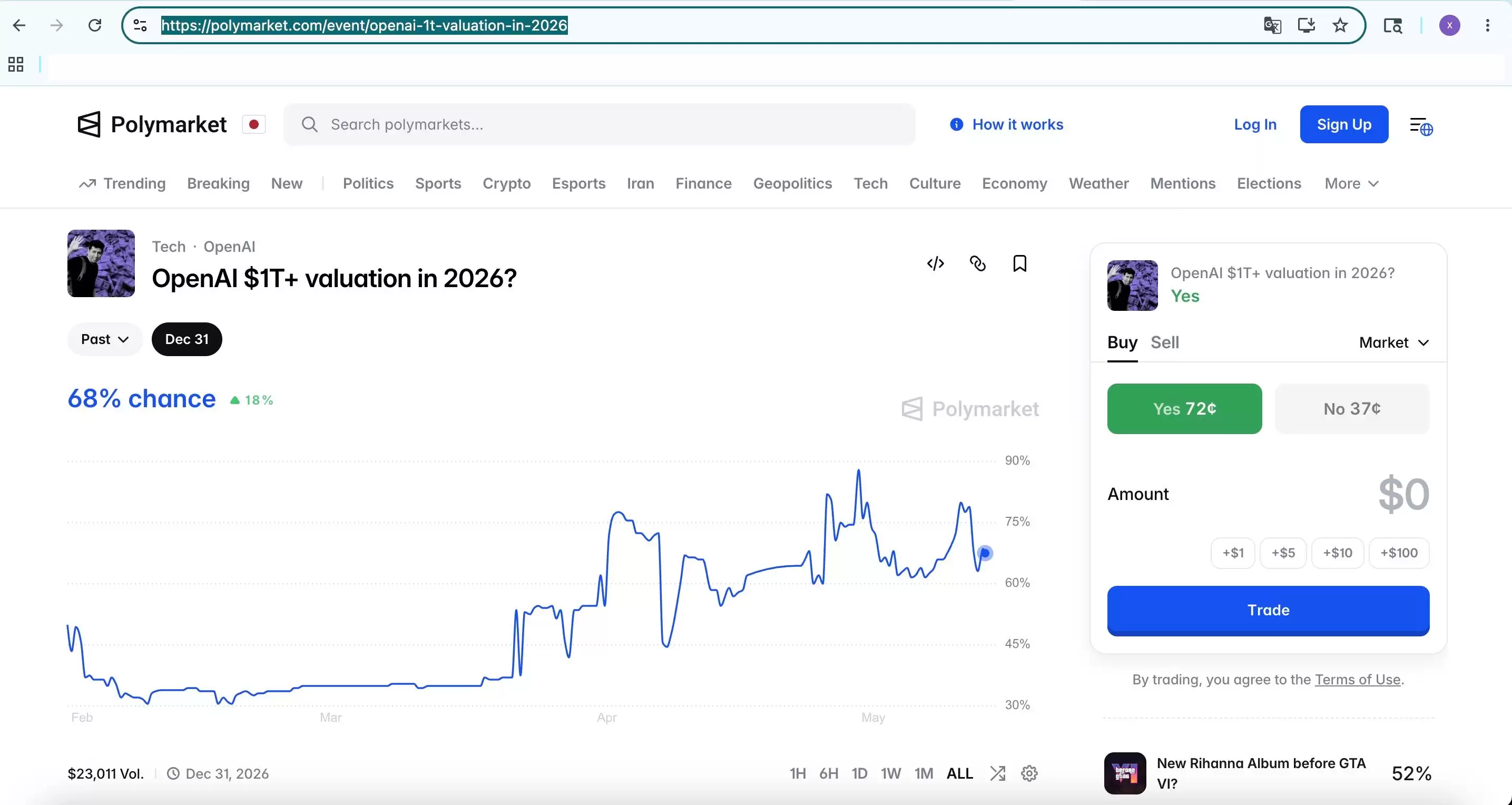

- IPO估值目标(预计2026年下半年或之后):主流预期在7500亿至1万亿美元之间——这可能是史上规模最大的IPO之一。Polymarket最新数据显示,OpenAI市值突破1万亿美元的概率为68%,此前一度高达88%。

- 营收倍数基准:按2026年预期营收计算,当前估值对应的销售倍数约30-40倍,这是典型的高增长AI公司的特征——远高于传统软件公司,对标早期科技巨头的增长逻辑。

- 长期估值:若能持续保持增长势头,到2030年估值冲击万亿美元并非空想。关键变量在于AI袋里的普及、计算效率的提升以及新收入来源的落地。

目前的估值已经充分反映了ChatGPT的主导地位和生态系统的扩展,但也隐含了市场对技术领先地位和商业执行力的高度乐观。

OpenAI未来的增长动力和潜在的突破性机遇

全球AI市场正在快速扩张,而OpenAI凭借先发优势、品牌认知度和数据规模,牢牢占据着领跑位置。

- 从消费级到企业级再到AI Agent,OpenAI的业务边界在不断拓宽。9亿周活跃用户构建了强大的网络效应,而广告、搜索、垂直行业AI应用则打开了下一个大市场。

用户增长与应用:

- GPT系列迭代、多模态能力、Codex等智能体系统,都在持续推高ARPU并加深企业应用。战略合作带来的算力扩展,也有助于边际成本回落。

技术催化剂:

- 与微软等巨头的合作不断深化,同时独立云战略也在推进。广告试点、购物、视频、袋里产品等新举措,正在开辟增量收入来源。

生态系统拓展:

- AI的潜在市场估值已达数万亿美元。OpenAI作为“AI入口”,与早期平台巨头的剧本非常相似——长期收入潜力远超当前规模。

市场定位:

OpenAI部署公司(DeployCo)

一个值得单独拿出来说的动作:OpenAI近期成立了DeployCo,初始投资超过40亿美元,OpenAI持有控股权。这家公司专注于帮助企业把先进的AI能力集成到核心业务中。

DeployCo的核心模式是“前向部署工程”——工程师直接扎进客户环境,解决高影响力的业务问题。这标志着OpenAI从“模型提供商”向“企业级AI实施和服务商”的战略转型,类似Palantir走过的路。此举无疑会加深企业对AI的采用度,同时拉升ARPU。

资本与生态层面:

- TPG领投,Advent International、贝恩资本、Brookfield联合领投,软银、高盛、华平投资等参与,投资方总数达到19家。仅Brookfield一家就投了5亿美元。这些合作方不仅带来了资金,还有全球网络和实施资源,降低了OpenAI原本需要独立承担的部署风险。

- 在OpenAI完成1220亿美元融资(投后估值8520亿美元)之后,DeployCo的推出进一步强化了“AI基础设施+服务”的生态闭环。未来有望吸引更多企业投资和联合投资机会。

- 风险方面,DeployCo的资产密集型模式(嵌入式工程师+收购)需要强劲的投资回报来支撑。但可扩展的服务合同和长期企业合作关系,有可能形成稳定的经常性收入,同时抵消OpenAI庞大的算力支出(预计今年将达500亿美元)。

产品层面:

- 前向部署工程师(FDE)与企业团队合作,识别业务用例,集成现有系统,构建涉及Agent、自动化和数据连接的定制化AI工作流。这解决了企业采用AI时最大的痛点之一:空有强大模型,缺乏实际落地能力。DeployCo的目标是把ChatGPT Enterprise、API、Codex等产品转化为值得信赖的生产力工具。

- 收购英国AI咨询公司Tomoro,直接增加了约150名AI工程师和部署专家。客户名单已经包括美泰、红牛、乐购、维珍航空等知名品牌,开局起点不低。

- 产品升级方向:多模态和智能体AI系统的实际可靠性、企业级安全性、合规性控制、零数据保留能力。未来可能拓展至金融、制造、医疗等垂直行业的定制化部署方案,增强客户粘性和定价权。

生态系统展望:

- 与19家全球机构紧密合作,DeployCo正在构建以OpenAI模型为内核、合作伙伴实施网络为支撑的部署生态。贝恩、凯捷、麦肯锡等咨询和系统集成公司提供企业渠道和端到端支持——这很像微软Azure生态系统的早期布局逻辑。

- 面对Anthropic、Google、xAI等竞争对手的追击,OpenAI利用DeployCo强化实际部署能力,是一条很清醒的路径。已有超过100万家企业采用OpenAI产品,下一阶段竞争的关键很可能就是部署效率和生态支持。DeployCo正好填上了这块拼图。

- 嵌入式部署模式能够加速OpenAI从消费级(周活9亿)向更深的企业级应用迁移,推动更多的垂直应用、数据反馈和定制化模型迭代。同时,DeployCo与微软的合作关系形成互补,实现更广泛的多渠道市场覆盖。

总体来看,

如何在Bitget IPO Prime上认购和交易preOPAI?

以下教程可作为操作参考。大致流程如下:

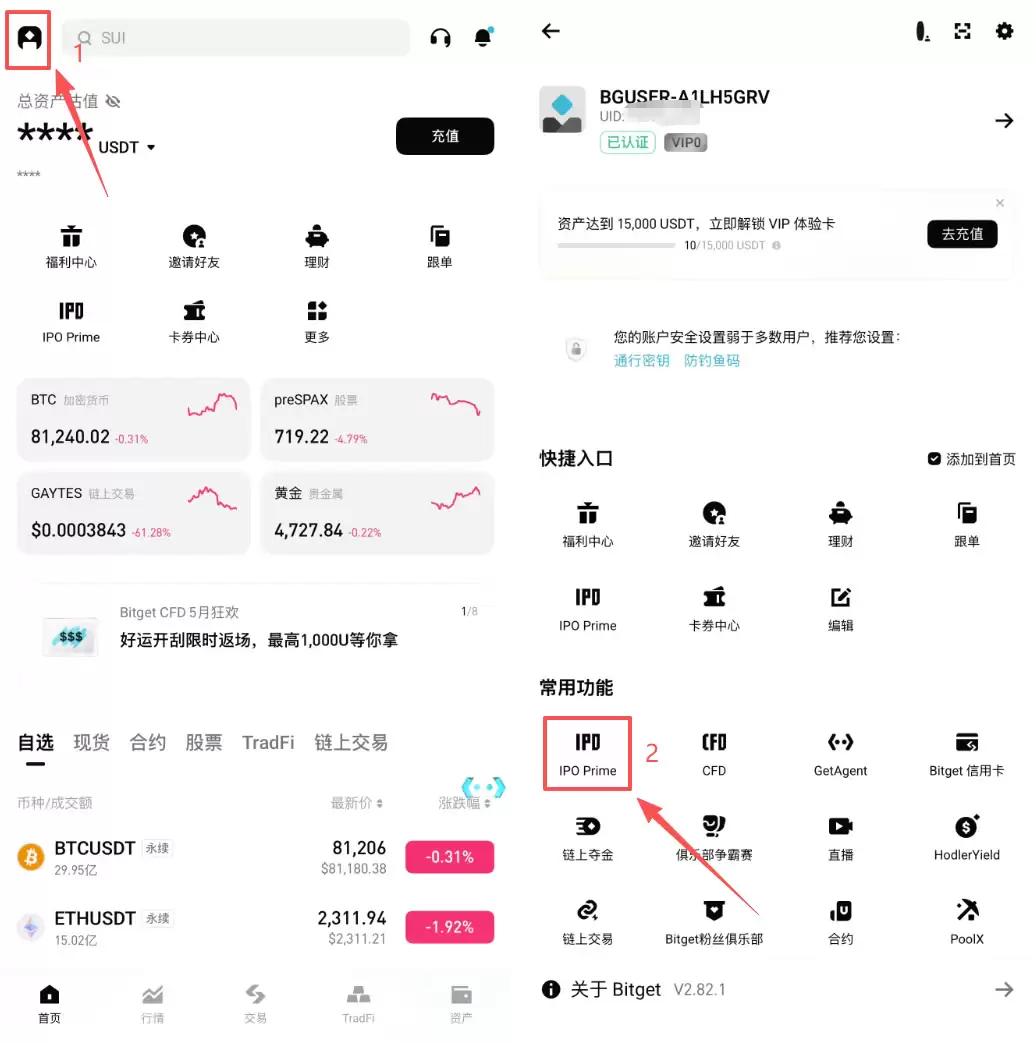

1. 打开Bitget App,点击左上角管理图标,找到【常用功能】下的【IPO Prime】进入页面,查看当前项目。

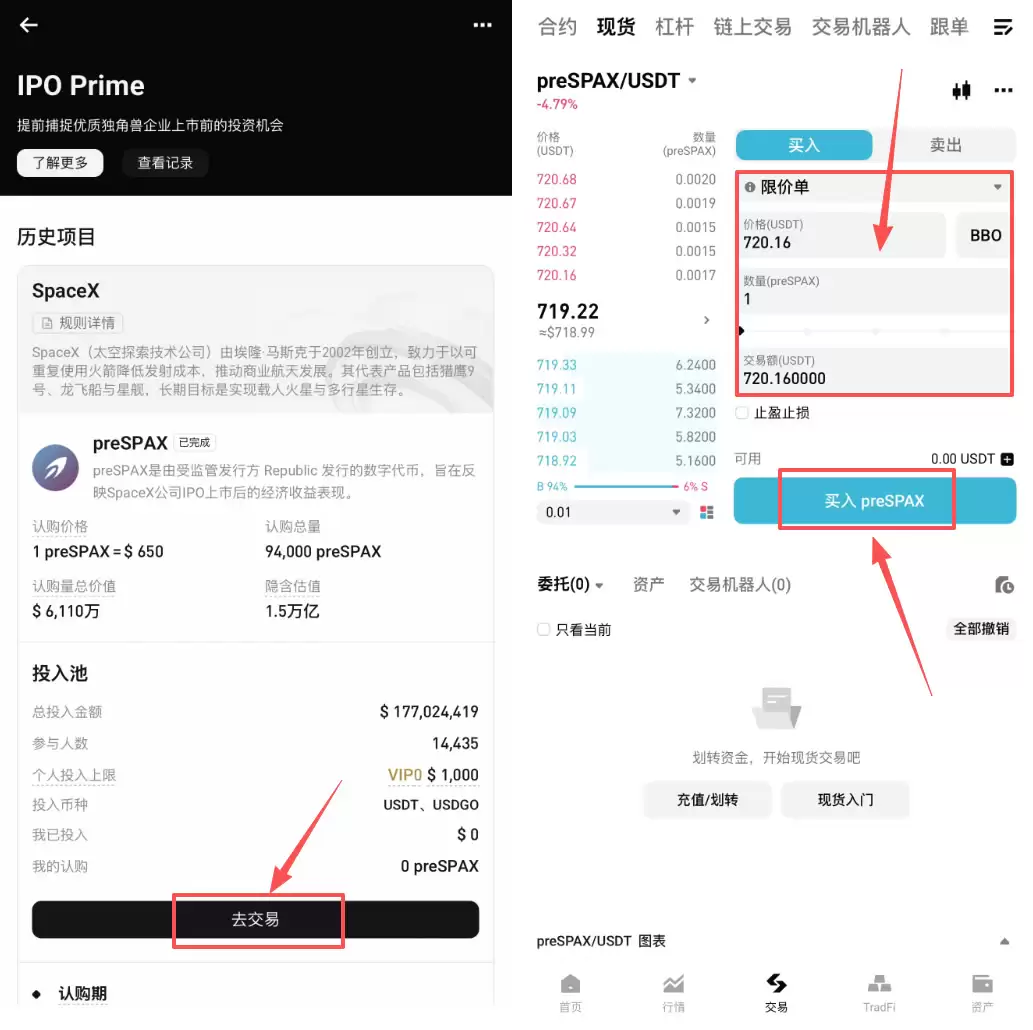

2. 点击【去交易】,在现货市场购买【preSPAX】。

3. 输入您的承诺金额并确认。

4. 完成后将会看到“订阅成功”提示,资金进入冻结状态。

抓住Bitget IPO Prime带来的机遇

preOPAI是Bitget IPO Prime平台上的第二个项目,显著降低了传统IPO前的参与门槛。用户可在2026年5月12日至15日(UTC+8)认购期内使用USDT或USDGO进行认购,认购期结束后即可开始交易。

即便按目前的隐含估值来看,OpenAI的定价可能仍未充分反映其长期潜力——

- 营收增速极其迅猛:2026年预计达到数百亿美元,随着公司进入成熟阶段,估值倍数有望趋于正常化。

- AI平台催化剂:智能体、企业采用、广告和新变&现渠道,可能释放万亿规模的市场机会。

- 战略护城河:合作伙伴生态与用户驱动的网络效应,双重叠加。

- 市场参照:OpenAI兼具早期NVIDIA和Tesla的高增长特征,同时带有类似Starlink的基础设施规模属性,叠加平台效应的放大作用。

preOPAI为用户提供了一条相对便捷、合规的途径,参与到OpenAI从私有化走向公开市场的过程中。考虑到OpenAI仍处于快速扩张的早期,未来的收入增长和生态发展,很可能进一步推高它的估值。

但也需要注意风险:业绩不及预期、IPO推迟、流动性波动和市场震荡,都是现实存在的变量。建议根据自身的风险承受能力做判断,同时持续跟踪OpenAI的业务动态、用户和收入数据,以及Bitget平台的相关更新。

结论与投资见解

OpenAI正处于从AI研究先驱向全球AI基础设施平台转型的关键时期。预计到2026年,营收将达到250亿至300亿美元,ChatGPT是主要增长引擎。当前约900亿美元的估值,大致反映了它在生成式AI领域的领先地位。从长期看,如果智能体AI的普及和商业化顺利推进,OpenAI的估值达到万亿美元并非遥不可及。

对潜在投资者而言,需要重点关注的几个维度:IPO进程、营收增长趋势、盈利状况和竞争格局的变化。OpenAI是目前AI商业化领域最典型的案例之一——当然,它的高估值也已经反映了相当程度的市场乐观情绪。任何投资都应匹配个人的风险承受能力。AI时代的窗口正在打开,现在正是看清楚、想明白的时候。