如果Hyperliquid是新纳斯达克,哪些项目在做券商?

眼下这市场行情,大家都懂——持续的寒冬、不断收窄的流动性,让加密圈里的创业者们承受着前所未有的压力。但有意思的是,我最近注意到,不少团队已经把目光齐刷刷投向了 Hyperliquid 生态,把它当成了破局的关键方向。他们的打法很明确:构建交易前端、策略平台、AI Agent,甚至利用 HIP-3 去搭建自定义市场(可以自己定义预言机、杠杆限制、结算规则)。说白了,就是一边帮 Hyperliquid 引流,一边实现自己的价值捕获。

放在以前,说“给某个 DEX 做前端引流”,大家的第一反应肯定是:这能有什么想象力?市场一向的认知是,真正值钱的永远是流动性、撮合引擎和底层协议本身,至于挂在上面的那些前端窗口,不过是依附者罢了。

但是,当市场开始把 Hyperliquid 抬到“链上纳斯达克”这个位置时,这门生意的味道就全变了。

咱们拿传统股票市场来打个比方。散户并不会直接跑到纳斯达克或者纽交所去下单,真正和他们打交道的,是 Robinhood、盈透、嘉信这些券商。交易所负责提供底层市场、流动性和撮合,券商则专注做用户入口、产品设计和体验优化。

如果 Hyperliquid 真的能成为新一代纳斯达克,那么那些基于它构建、直接面向用户并优化交易体验的应用,角色就不再是简单的前端了——它们更像是传统金融体系里的“券商”。

从 HIP-3 说起,这些“券商”怎么赚钱?

在聊具体的“券商”平台之前,有必要先搞清楚两个问题:什么是 HIP-3?基于 HIP-3 的项目又靠什么盈利?

首先要说明,并不是只有 HIP-3 项目才能围绕 Hyperliquid 创业。理论上,任何团队都能基于 Hyperliquid 的底层流动性和交易能力来打造自己的产品——有人做交易前端,有人做移动端应用,有人做策略平台、AI Agent 或资管工具。它们共同承担着为 Hyperliquid 引流和拓展用户边界的任务。

而在所有这些方向里,HIP-3 是想象力最高、且已经有了成功案例的赛道。

简单来说,HIP-3 允许第三方团队(Builder)直接基于 Hyperliquid 的底层流动性和撮合系统,自行部署永续合约,并运营自己的交易市场。

这意味着,创业团队不需要重复造一条链,不用重新搭建一套撮合系统,也不用承担高性能交易基础设施的研发和安全成本。他们可以直接站在 Hyperliquid 已经成熟的基础设施上,去做最靠近用户的那一层产品。

这跟传统金融的券商体系高度相似。纳斯达克自己不会去帮用户做投顾、设计 UI、搞社区运营或者提供策略产品,这些事最终都会落到 Robinhood 这类券商头上。所以,HIP-3 的意义就在于,它进一步打开了 Hyperliquid 上层的“券商”市场空间。

至于这些“券商”的盈利模式,虽然有些项目会通过衍生服务(比如资管和策略的绩效收入)来创收,但

目前最直接的收入来源,主要还是手续费分成和 HYPE 增值的预期。

根据 Hyperliquid 的机制,第三方部署的市场会采用高于原生市场的手续费标准,其中相当一部分会返还给部署者或前端运营方。这意味着,一旦某个前端成功掌握了用户入口,就能解锁真实、持续、与交易量直接挂钩的现金流。如果一个前端能做到数十亿美元级别的日交易量,单靠手续费返佣,就能形成极具想象力的收入规模。

另外,Hyperliquid 官方要求第三方在部署自定义交易应用时,需要至少质押 50 万枚 HYPE(官方已表态后续会逐步降低)。考虑到近期 HYPE 的强势行情和基本面状况,HYPE 本身的升值潜力也是这类项目的核心收益来源之一。

至于未来,上层“券商”项目本身的发币行为,也会成为一个潜在收入来源,这就不展开说了。

典型项目盘点

Trade.xyz:把美股、大宗、指数搬进 Hyperliquid

要说最能体现 Hyperliquid 生态想象力的项目,Trade.xyz 绝对排第一。

用一句话概括它做的事,就是“把传统金融市场的资产搬上 Hyperliquid”。

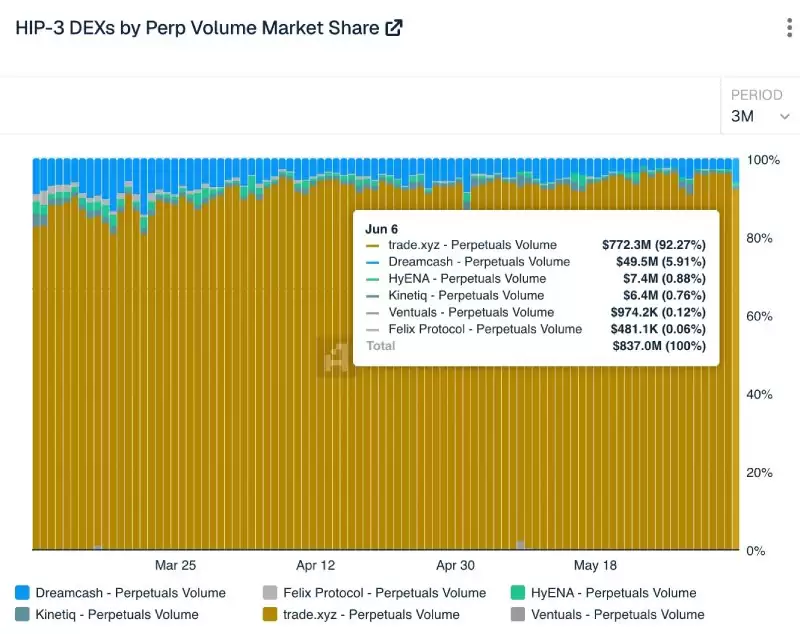

截至现在,Trade.xyz 在未平仓持仓量(OI)和日交易量上,都占据着绝对的统治级份额。Artemis 和 The Block 的实时数据显示,它已经垄断了当前 HIP-3 市场超过 90% 的份额。

对 Hyperliquid 来说,Trade.xyz 的意义在于扩展了生态的资产边界。很多人认为,Hyperliquid 最终能不能成长为“链上纳斯达克”,关键不在于它能创造多少交易量,而在于它能不能成为一个覆盖多元资产类别的统一交易网络,从而承载新的用户群体和市场需求。

而对 Trade.xyz 自身而言,它的价值就在于率先占据了链上传统金融资产交易这条潜力赛道。如今,它炸裂的交易量和收入数据,已经证明了这种战略性成功。

Dreamcash:移动端流量的捕获者

如果说 Trade.xyz 的目标是扩展 Hyperliquid 的资产边界,那 Dreamcash 关注的则是用户边界。

长期以来,加密货币交易产品一直有个共同问题——它们往往是为专业交易用户设计的。复杂的链上操作、晦涩的专业术语、高门槛的资金管理方式,把大量潜在用户挡在了门外。即便是 Hyperliquid 这样已经拥有相当优秀交易体验的平台,其主要用户群体依然是以加密货币原生的交易者为主。

Dreamcash 试图解决的正是这个问题。跟很多强调交易功能的产品不同,Dreamcash 更像是一款移动互联网时代的交易 App。项目团队把大量精力投入到了移动端体验、积分激励体系和用户增长机制上,希望通过更轻量化、更有游戏感的产品设计,降低普通用户接触链上交易的门槛。用户只需要用邮箱或社交账号登录,就能在几秒钟内像买卖股票一样,一键为加密货币或全球宏观资产加上杠杆。

截至发文,

Dreamcash 在 iOS 和 Android 双平台的累计下载次数已经超过 10 万次。

Ventuals:Pre-IPO 市场的先行者

Ventuals 没有在市场既有的主流资产上做文章,而是把触角伸向了传统金融体系中门槛最高、普通投资者最难触及的领域——一级市场私募股权。

在传统金融市场里,像 OpenAI、SpaceX、Anthropic 这样极具想象力的科技独角兽,其股权认购往往被顶级投行和百亿级基金垄断。散户不仅缺乏准入门槛,还面临着极长的锁定期和极差的流动性。

Ventuals 的核心逻辑,就是利用 HIP-3 允许自定义清算和结算规则的特性,把这些未上市公司的 Pre-IPO 股权包装成了链上永续合约,让全球散户能在这些独角兽正式上市前,直接参与其估值的多空博弈。

纳斯达克之所以能成为全球最重要的资本市场之一,一个关键原因就是它持续承接着新经济企业的融资与定价需求。Ventuals 所尝试的,某种程度上也是类似的事——让链上市场不仅能交易现有资产,也能为未来资产提供价格发现机制。

当然,这个方向离成熟还有很长的路,但它已经是链上资本市场最值得关注的演化方向之一了。

Based:下一站,“超级应用”

Based 的目标,是构建一个覆盖交易、预测市场、支付和消费场景的加密“超级应用”。

目前,Based 在网页端、桌面端和移动端(iOS、Android)都提供了交易终端产品。通过 Based,用户既可以在 Hyperliquid 上交易现货和永续期货,也可以通过 Polymarket 访问预测市场,还能用 Based Visa 在现实世界里进行加密货币消费。

HIP-3 落地之后,Based 从单纯的 Hyperliquid 前端整合又向前迈了一步——它与 Ethena 合作推出了基于 Hyperliquid 的自定义交易协议 HyENA。跟其他 HIP-3 项目主要围绕交易标的创新不同,HyENA 关注的是保证金本身。

这个协议引入了以收益型稳定币(USDe)为核心的保证金体系,希望让用户在进行交易的同时,闲置保证金还能持续产生收益。

从某种意义上说,这就像把传统金融市场里的货币基金逻辑搬到了链上交易场景。在传统券商体系里,客户账户里的闲置资金往往会被自动配置到货币市场基金,以提高资金利用效率。HyENA 所做的,就是在链上环境中重构这一体验。

Minara AI:当 Agent 开始成为用户

如果说 Trade.xyz、Dreamcash、Based 这些项目还是在争夺人类用户入口,那么 Minara AI 代表的则是另一种更具未来感的方向——Agent 入口。

Minara 的核心产品是一套面向 AI 的金融执行层。用户可以直接通过自然语言向 Claude、Cursor 等 AI 工具发出交易指令,由 Minara 调用 Hyperliquid 的底层交易能力,完成开仓、平仓、杠杆管理这些操作。

换句话说,在 Minara 的设想里,未来直接使用交易界面的可能不再是人,而是用户配置的 AI Agent。

从某种意义上说,这不仅仅局限于 Hyperliquid 生态,更是整个互联网世界最值得关注的趋势之一。

开放性的组合关系,换来了 Hyperliquid 的最强护城河

随着越来越多的团队选择基于 Hyperliquid 构建上层应用,一个更深层的问题开始被大家反复思考——

Hyperliquid 和这些链上“券商”之间的组合关系,对交易所赛道的竞争到底意味着什么?

过去,大多数人对交易所的理解还停留在“卷产品”的阶段。大家比的是谁的 UI 更好,谁上线的币更多,谁的手续费更低,谁能抢到更多用户。

但 Hyperliquid 正在推动一种截然不同的竞争方向。越来越多市场参与者开始意识到,Hyperliquid 想做的,

并不是我们熟悉的、直面用户的交易平台,而是一套能被 API、程序甚至 AI 系统直接调用的金融基础设施,再由基于它构建的上层“券商”去对接用户。

从某种意义上说,这和 AI 浪潮下软件的演化路径非常相似。传统互联网时代,产品之间竞争的是 UI、入口和用户时长;但在 AI 时代,越来越多产品开始退化为“能力层”——API 本身,正在成为新的流量入口。

这就是 Hyperliquid 正在引领的全新演化方向。也正因如此,越来越多从业者已经开始把 Hyperliquid 理解为一种“金融操作系统”(Financial OS)。它只需要负责在底层统一能力,上层“券商”则负责创造具体场景。

这种结构一旦形成,Hyperliquid 和上层“券商”之间,就会形成一种强绑定的共生关系。

这意味着,未来的竞争逻辑或许不再是某一家交易所与另一家交易所之间的竞争,而会逐渐演变为不同金融网络之间的竞争。

当越来越多应用、Agent、交易入口选择建立在同一套流动性网络之上时,网络本身就会形成越来越强的吸附效应。

或许,这才是 Hyperliquid 的最强护城河,也是“新纳斯达克”最具想象力的地方。